Текущие риски «Аэрофлота» уже заложены в цене

«Аэрофлот» — лидер российского рынка авиаперевозок, выигрывает за счет роста пассажирооборота, расширения маршрутных сетей, особенно в дружественные страны, а также за счет страхового урегулирования ряда судов, что увеличивает финансовую устойчивость компании. При этом существуют сложности с обслуживанием самолетов, импортозамещением. Кроме того, геополитическая неопределенность может негативно сказаться на финансовых показателях компании.

| AFLT | Покупать | ||

| 12М целевая цена, руб. | 64,87 | ||

| Текущая цена, руб. | 52,89 | ||

| Потенциал роста | 23% | ||

| ISIN | RU0009062285 | ||

| Капитализация, млрд руб. | 210,3 | ||

| EV, млрд руб. | 761,4 | ||

| Количество акций, млн | 3 976 | ||

| Free float | 25% | ||

| Финансовые показатели | |||

| Показатель | 2024 | 2025 | 2065П |

| Выручка, млрд руб. | 856,7 | 902,3 | 954,0 |

| EBITDA, млрд руб. | 212,9 | 253,7 | 229,0 |

| Маржа EBITDA | 25% | 28% | 24% |

| Мультипликаторы | |||

| Показатель | 2026E | ||

| P/E | 4,4 | ||

| EV/S | 0,80 | ||

| EV/EBITDA | 3,32 | ||

Мы присваиваем рейтинг «Покупать» акциям «Аэрофлота» с целевой ценой 64,87 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 23% от текущего ценового уровня. Компания продолжает развивать новые направления и увеличивать пассажирооборот. За последний год акции упали примерно на 32%, в текущей ситуации мы считаем, что большая часть рисков уже учтена в цене.

Аэрофлот — крупнейшая в России авиационная группа, которой принадлежит авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 12 месяцев 2025 г. группа заняла лидерское положение на российском рынке с долей 41,7%. Занятость пассажирских кресел по итогам 12М 2025 составила 90,2%, что на 0,6 п. п. больше, чем в 2024 г.

Ключевой фактор роста — расширение маршрутной сети, особенно в дружественные страны, увеличение пассажирооборота, а также высокие доходные ставки. Компания продолжает наращивать присутствие на направлениях в дружественные страны, отмечая особенно высокий спрос на рейсы в Китай и Азию. Открытие аэропортов в Краснодаре и Геленджике, развитие существующих кластеров дополнительно укрепляет ее позиции на внутреннем рынке и способствует развитию маршрутной сети.

При этом в 2025 г. пассажиропоток российских авиакомпаний снизился на 2,5% г/г из-за сокращения внутренних перевозок, несмотря на рост международных рейсов. Отрасль продолжает работать в условиях санкций, испытывая дефицит новых самолетов.

Финансовые результаты. Выручка компании по итогам 2025 г. увеличилась на 5,3% г/г и достигла 902,3 млрд руб., чему способствовали рост пассажирооборота, увеличение доходных ставок и высокая загрузка рейсов. Одновременно с этим операционные расходы также выросли — на 8,6% г/г, что обусловлено увеличением затрат на обслуживание пассажиров и аэропортовые сборы, оплату труда, техническое обслуживание воздушных судов и ростом провозных емкостей. Выплаты по топливному демпферу значительно сократились из-за укрепления рубля и снижения экспортных цен, что привело к фактическому увеличению расходов на керосин. По этим причинам маржинальность скорректированной EBITDA снизилась на 7 п. п. г/г. Положительное влияние на итоговую прибыль оказали разовые операции: страховое урегулирование по воздушным судам и положительная курсовая переоценка лизинговых обязательств. Благодаря этим факторам чистая прибыль составила 105,5 млрд руб. (+92% г/г). Скорректированная чистая прибыль составила 22,6 млрд, снизившись на 65% г/г.

В отчетном периоде группа успешно завершила сделки страхового урегулирования по 30 воздушным судам. Такой подход не только помогает снижать валютные риски и долговое бремя, но и делает финансовую структуру устойчивее, освобождая ресурсы для развития. В перспективе эти меры позволят компании более гибко управлять флотом и финансами, снизить уязвимость к внешним шокам и обеспечить предсказуемость расходов.

Акции «Аэрофлота» обладают потенциалом роста на 23%. Анализ стоимости по мультипликаторам P/E 2026E, EV/S 2026E, EV/EBITDA 2026E относительно аналогов предполагает таргет 64,87 руб. с учетом 50-процентного странового дисконта. Ключевыми рисками для «Аэрофлота» мы видим усиление геополитического напряжения на Ближнем Востоке, замедление прироста пассажиропотока в 2026 г., рост цен на топливо, сложности с обслуживанием самолетов, а также замедление экономического роста в России, что негативно повлияет на платежеспособный спрос.

Описание эмитента

Аэрофлот — крупнейшая авиакомпания РФ, входит в одноименную группу, которая также объединяет «Победу» и «Россию». По итогам 2026 г. доля компании на российском рынке авиаперевозчиков составила 41,7% (-0,6 п. п. г/г). Доля группы «Аэрофлот» на рынке международных воздушных линий (МВЛ) составила 26,1% (-1,5 п. п. г/г).

Компания продолжает наращивать присутствие на направлениях в дружественные страны, отмечая особенно высокий спрос на рейсы в Китай и Азию. Открытие аэропортов в Краснодаре и Геленджике, развитие существующих кластеров дополнительно укрепляет ее позиции на внутреннем рынке и способствует развитию маршрутной сети.

Структура капитала: государство контролирует 73,8% акций «Аэрофлота», 1,2% составляют квазиказначейские акции, 0,0001% — у менеджмента компании, 25% находятся в свободном обращении на Московской бирже.

Обзор отрасли

В 2025 г., согласно данным Росавиации, общий пассажиропоток российских авиакомпаний снизился на 2,5% г/г и составил 108,9 млн человек. Основным фактором снижения стал спад на внутренних рейсах — на 3,8% г/г (до 81,5 млн пассажиров), что оказало ключевое влияние на общую динамику. При этом на международных направлениях отмечен рост на 1,6% г/г (до 27,4 млн человек), а на рейсах в страны дальнего зарубежья — наиболее выраженное увеличение на 8,4% г/г (до 17,7 млн человек). Несмотря на сокращение числа перевезенных пассажиров, авиакомпаниям удалось повысить эффективность эксплуатации флота: средняя загрузка кресел выросла до 89,5%. На долю пяти крупнейших перевозчиков («Аэрофлот», «Победа», S7, «Россия», «Уральские авиалинии») пришлось 70,3% рынка.

В 2025 г. российская гражданская авиация по-прежнему работает в условиях санкций, обеспечивая эксплуатацию существующего авиапарка за счет сложных схем поставки запчастей и сервисного обслуживания, однако поставки новых отечественных лайнеров практически отсутствуют: коммерческие поставки новых бортов перенесены за горизонт 2027 г. Ключевой задачей на ближайшее время остается завершение сертификации, запуск реальных поставок новых отечественных самолетов и корректировка планов с учетом текущих возможностей.

Драйверы роста

Лидирующая доля на рынке. Компания остается лидером на рынке авиаперевозок: по итогам 2025 г. доля компании на российском рынке авиаперевозчиков составила 41,7% (-0,6 п. п. г/г). Доля группы «Аэрофлот» на рынке международных воздушных линий (МВЛ) составила 26,1% (-1,5 п. п. г/г). Занятость пассажирских кресел по итогам 12М 2025 составила 90,2%, что на 0,6 п. п. больше, чем в 2024 г.

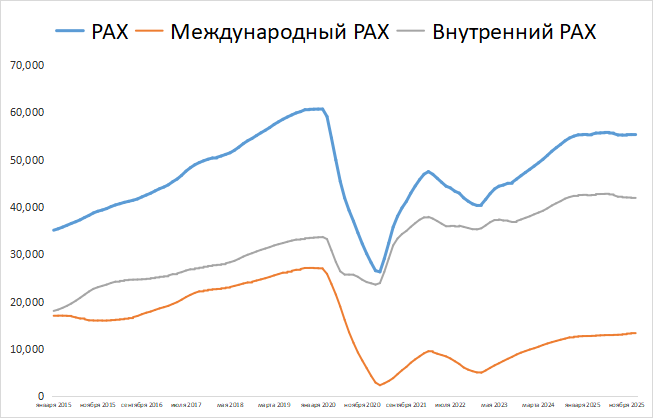

Группа «Аэрофлот» в 2025 г. успешно выполнила цель по поддержанию пассажиропотока на уровне прошлого года и перевезла 55,3 млн пассажиров (+0,1% г/г). На внутренних линиях перевезено 41,96 млн пассажиров (-1,4% г/г), на международных — 13,38 млн пассажиров (+5,2% г/г). Основная причина сдержанной динамики — эффект высокой базы 2024 г., когда был зафиксирован восстановительный рост спроса. Рост международных направлений обусловлен расширением маршрутной сети за счет открытия новых направлений, оптимизацией перевозок и совершенствованием расписания, а также укреплением курса рубля. Пассажирооборот увеличился на 3,4% г/г, до 154,1 млрд пассажиро-километров (пкм). В 2026 г. компания ставит целью сохранить уровень пассажиропотока на текущем уровне.

За январь 2026 г. Группа перевезла 4,1 млн чел (+4,7% г/г). На внутренних линиях перевезено 2,97 млн пассажиров (+1,9% г/г), на международных — 1,14 млн пассажиров (+12,9% г/г). Пассажирооборот увеличился на 10% г/г и достиг 12 200 млн пкм. Процент занятости пассажирских кресел увеличился на 4,8 п. п. и достиг 90,8% по Группе «Аэрофлот».

Группа «Аэрофлот»: динамика международного и внутреннего пассажиропотока (PAX) TTM за 10 лет, тыс. чел.

Страховое урегулирование. В отчетном периоде группа успешно завершила сделки страхового урегулирования по 30 воздушным судам. Такой подход не только помогает снижать валютные риски и долговое бремя, но и делает финансовую структуру устойчивее, освобождая ресурсы для последующего развития. В перспективе эти меры позволят компании более гибко управлять флотом и финансами, снизить уязвимость к внешним шокам и обеспечить предсказуемость расходов.

Развитие новых направлений. Компания активно развивает новые направления, в том числе расширяет сеть полетов в дружественные страны. Особой популярностью пользуются рейсы в Китай и другие страны Азии, где наблюдается устойчивый рост спроса. Кроме того, в 2025 г. были открыты аэропорты в Краснодаре и Геленджике (после длительного перерыва), что способствует развитию внутренней маршрутной сети. В целом компания динамично адаптируется к новым условиям и демонстрирует высокую гибкость в освоении новых рынков.

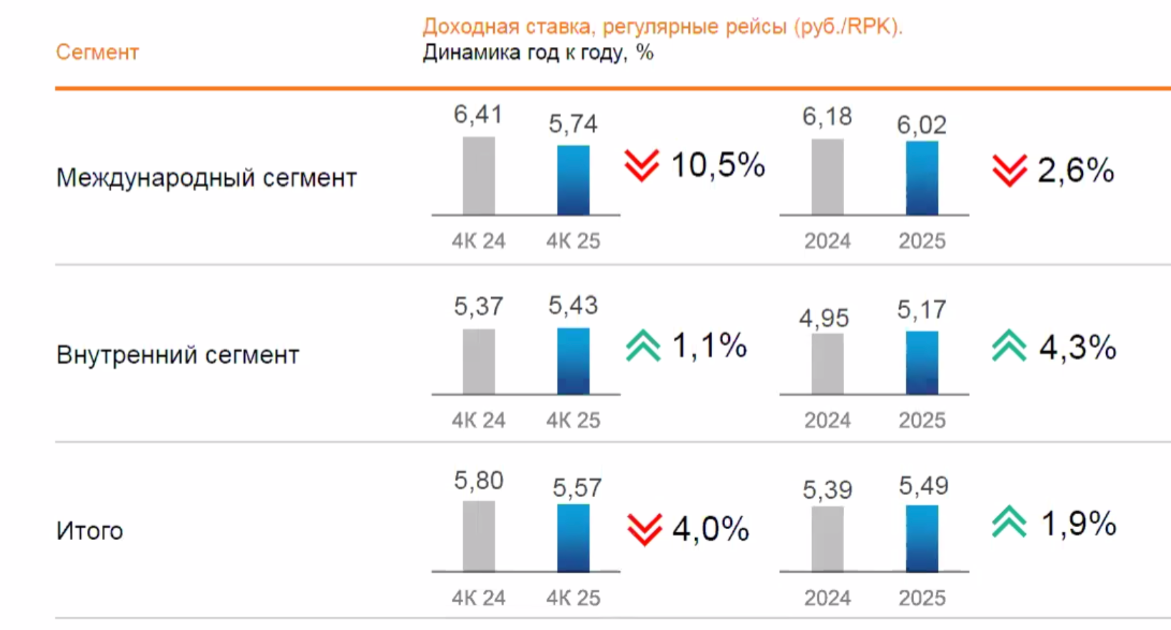

Доходные ставки компании остаются высокими. Доходная ставка по итогам 12М 2025 поднялась на 1,9% г/г, до 5,49 руб./RPK. Положительное влияние на динамику оказывает развитие новых направлений. Снижение доходности на международных рейсах объясняется усилением конкуренции со стороны иностранных авиакомпаний.

Доходная ставка по регулярным рейсам, руб. / Выполненный пассажирооборот (RPK)

Риски

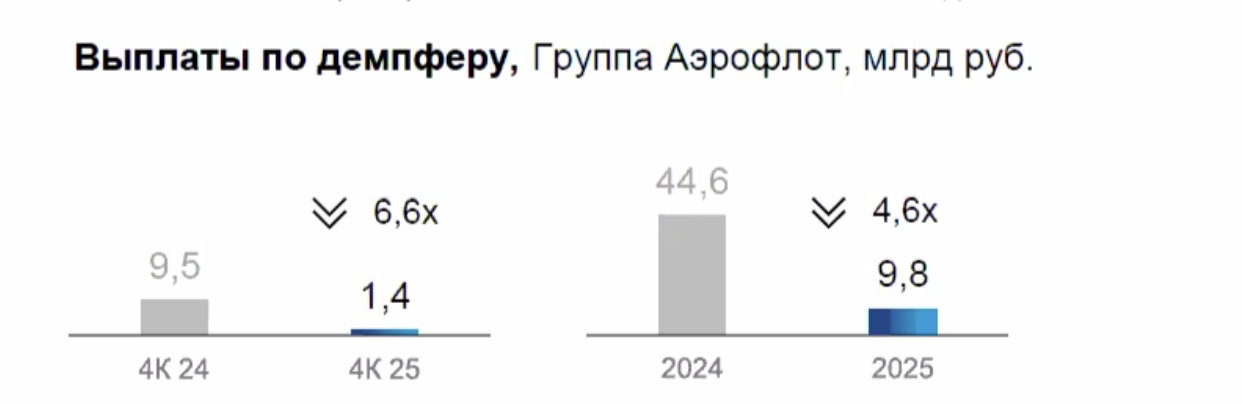

Сокращение выплат по топливному демпферу. На чистую прибыль давление оказывает значительное сокращение выплат по топливному демпферу. Причиной стало укрепление рубля, из-за чего компенсации от государства практически прекратились при сохранении высоких затрат на топливо. Однако эффект в текущем году пока трудно прогнозировать из-за неопределенности, связанной с ситуацией на Ближнем Востоке.

Задержки в поставке российских самолетов. Поставки отечественных моделей задерживаются из-за проблем с импортозамещением и низких темпов производства. Это не позволяет своевременно заменить выбывающие из эксплуатации западные самолеты, что может привести к сокращению пассажиропотока.

В случае ухудшения макроэкономической ситуации возможен дальнейший спад реальных доходов и платежеспособности населения, что, в свою очередь, приведет к сокращению спроса на авиаперевозки. Снижение пассажиропотока окажет давление на показатели отрасли и может усилить негативные тенденции в гражданской авиации.

Эскалация конфликта на Ближнем Востоке усиливает риски для «Аэрофлота» из-за роста волатильности цен на нефть, что напрямую влияет на издержки авиакомпании через увеличение стоимости топлива. Такая нестабильность может негативно сказаться на финансовых показателях перевозчика, увеличить неопределенность в прогнозировании затрат.

Финансовый отчет

Группа «Аэрофлот» по итогам 2025 г. продемонстрировала умеренный рост ключевых финансовых показателей, несмотря на сохраняющиеся внешние вызовы. Выручка компании увеличилась на 5,3% по сравнению с прошлым годом и достигла 902,3 млрд руб., чему способствовали рост пассажирооборота, увеличение доходных ставок и высокая загрузка рейсов.

Одновременно с этим операционные расходы также выросли — на 8,6% г/г, что обусловлено увеличением затрат на обслуживание пассажиров и аэропортовые сборы, оплату труда, техническое обслуживание воздушных судов и ростом провозных емкостей. Особенно заметно увеличились расходы на персонал (+30,7% г/г), связанные с улучшением условий труда, ростом окладов и заполнением вакансий. Затраты на обслуживание и ремонт самолетов выросли на 19% г/г вследствие удорожания комплектующих и увеличения налета.

Расходы на топливо остались примерно на уровне прошлого года, однако выплаты по топливному демпферу значительно сократились из-за укрепления рубля и снижения экспортных цен, что привело к фактическому увеличению расходов на керосин.

Положительное влияние на итоговую прибыль оказали разовые операции: страховое урегулирование по воздушным судам (68,4 млрд руб.) и положительная курсовая переоценка лизинговых обязательств (41,9 млрд руб.). Благодаря этим факторам чистая прибыль была поддержана (105,5 млрд руб. (+92% г/г)). Скорректированная чистая прибыль составила 22,6 млрд, снизившись на 65% г/г. EBITDA увеличилась на 18% г/г, до 253,7 млрд, а скорректированная EBITDA, исключая разовые факторы, составила 185 млрд руб. (-22% г/г), отражая давление на операционную маржу из-за роста издержек.

«Аэрофлот»: годовые и квартальные финансовые результаты

Показатель, млрд руб., если не указано иное | 4K 2025 | 4К 2024 | Изм., % | 12М 2025 | 12М 2024 | Изм. % |

| Выручка | 225,8 | 220,2 | 2,5 | 902,3 | 856,8 | 5,3 |

| EBITDA | 22,8 | 46,5 | -51,1 | 253,7 | 214,1 | 18,3 |

| Скорректированная EBITDA [1] | 21,5 | 53,3 | -59,7 | 185,0 | 237,6 | -22,1 |

| Маржинальность по скорр. EBITDA | 9,5% | 24,2% | -14,7 п. п. | 20,5% | 27,7% | -7,2 п. п. |

| Чистая прибыль / убыток | -1,7 | -4,9 | -65,4 | 105,5 | 55 | 91,8 |

| Скорректированная чистая прибыль / убыток [2] | -2,8 | 10,3 | na | 22,6 | 64,2 | -64,8 |

- EBITDA скорректирована на эффект страхового урегулирования отношений с иностранными лизингодателями, на резервы ОКУ, резервы на предоплату за поставку воздушных судов, а также на прочие резервы.

- Чистая прибыль / убыток скорректированы на курсовой эффект, эффект страхового урегулирования отношений с иностранными лизингодателями, на резервы ОКУ, резервы на предоплату за поставку воздушных судов, на эффект от переоценки отложенных налоговых активов и обязательств, а также на прочие резервы.

Источник: данные компании, расчеты ФГ «Финам»

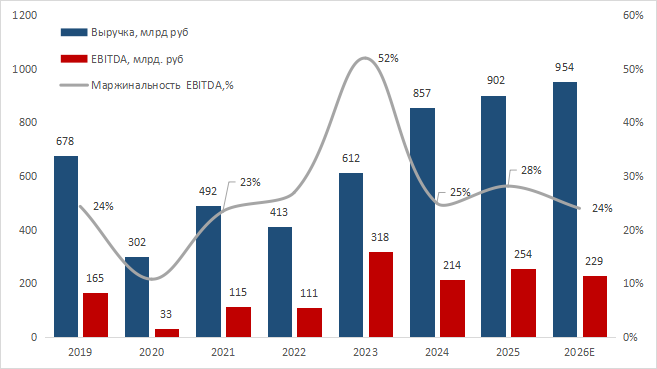

Группа «Аэрофлот»: историческая и прогнозная динамика ключевых финансовых показателей

Чистый долг на 31 декабря 2025 г. составил 535 492 млн руб., снизившись за год на 10,5%. Агентства «Эксперт РА» и «АКРА» подтвердили кредитный рейтинг ПАО «Аэрофлот» на уровне ruAA со стабильным прогнозом.

Дивиденды. В 2025 г. компания выплатила дивиденды за 2024 г. впервые с 2019 г. По итогам 2025 г. мы ожидаем дивиденды на уровне в 4,8 руб. на основе текущей дивидендной политики, что соответствует доходности 9,1%.

Оценка

Мы провели оценку «Аэрофлота» сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/E, EV/S и EV/EBITDA 2026E относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 50%.

| Компании-аналоги | P/E 2026E | EV/EBITDA 2026E | EV/Sales 2026Е |

| ПАО «Аэрофлот» | 4,40 | 3,32 | 0,80 |

| Interglobe Aviation Ltd | 23,1 | 8,4 | 2,0 |

| Spring Airlines Co Ltd | 16,3 | 8,9 | 2,7 |

| Cathay Pacific Airways Ltd | 9,2 | 5,3 | 1,1 |

| China Airlines Ltd | 8,9 | 3,6 | 0,8 |

| Wizz Air Holdings PLC | 19,3 | 4,0 | 0,9 |

| Eva Airways Corp | 7,7 | 3,1 | 0,9 |

| Vietnam Airlines JSC | 8,7 | 4,4 | 0,6 |

| Jazeera Airways Co KSCP | 14,6 | 9,9 | 2,1 |

| Asia Aviation PCL | 8,2 | 6,1 | 1,1 |

| American Airlines Group Inc | 5,7 | 5,7 | 0,5 |

| Медиана по аналогам | 9,0 | 5,5 | 1,0 |

| Показатели для оценки | Чистая прибыль 2026E | EBITDA 2026E | Выручка 2026E |

| «Аэрофлот», млрд руб. | 47,70 | 228,97 | 954,02 |

| Капитализация «Аэрофлота» по аналогам, млрд руб. | 430,46 | 708,344 | 408,64 |

| Показатель | Значение |

| Целевая капитализация, млрд руб. (по аналогам по мультипликаторам), со страновым дисконтом 50% | 257,91 |

| Целевая цена, руб. | 64,87 |

| Потенциал роста | 23% |

| Количество акций в обращении, млн шт. | 3 975,77 |

| Чистый долг (12М 2025), млрд руб. | 535,5 |

| Доля меньшинства (12M 2025), млрд руб. | 15,6 |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости «Аэрофлота» с учетом 50-процентного дисконта за страновые риски составила 257,91 млрд руб., или 64,87 руб. на акцию, что предполагает потенциал роста на 23% от текущего ценового уровня. Рейтинг — «Покупать».

Технический анализ

На недельном графике котировки движутся в нисходящем канале с середины февраля 2025 г. В рамках текущего снижения цена может снизиться до уровня в 47,76 руб. или до нижней границы канала в 42,2 руб. В случае отскока сопротивлением выступит уровень в 60 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.03.2026.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.