Текущая цена акций AMD близка к справедливой

Благодаря росту клиентского и игрового сегментов AMD показала сильные результаты и дала позитивный прогноз на III квартал. Сегмент дата-центров увеличил выручку, несмотря на сохраняющееся давление экспортных ограничений. Дополнительный импульс обеспечило стратегическое партнерство с IBM, усилившее позиции компании в области высокопроизводительных вычислений. В то же время потенциал дальнейшего роста акций остается ограниченным.

Мы сохраняем рейтинг «Держать» по акциям AMD и устанавливаем целевую цену на уровне $165,8 на ближайшие 12 месяцев. Потенциал снижения составляет 1,7%.

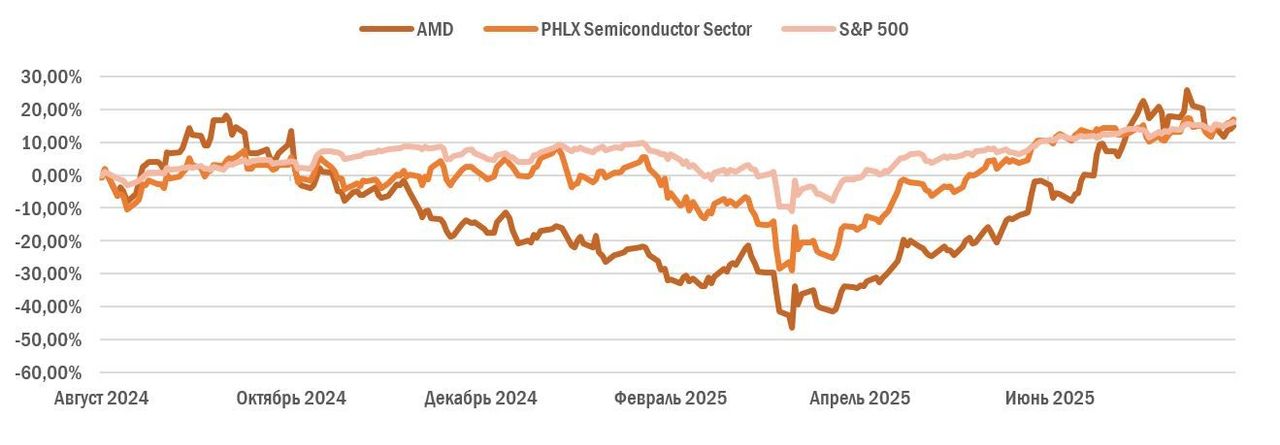

AMD: динамика акций на фондовом рынке

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах.

| AMD | Держать | ||||

| 12M целевая цена | $165,8 | ||||

| Текущая цена | $168,6 | ||||

| Потенциал снижения | 1,7% | ||||

| ISIN | US0079031078 | ||||

| Капитализация, млрд $ | 271,2 | ||||

| EV, млрд $ | 268,6 | ||||

| Количество акций, млрд | 1,6 | ||||

| Free float | 99,3% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 22,7 | 25,8 | 33,0 | ||

| EBITDA | 5,5 | 6,8 | 10,0 | ||

| EBIT | 4,9 | 6,1 | 7,2 | ||

| Скорр. чистая прибыль | 4,3 | 5,4 | 6,3 | ||

| Скорр. EPS, $ | 2,65 | 3,31 | 3,90 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Валовая маржа | 50,4% | 53,4% | 50,9% | ||

| EBIT-маржа | 21,4% | 23,8% | 21,9% | ||

| Чистая маржа | 19,0% | 21,0% | 19,1% | ||

| ROE | 7,8% | 9,6% | 9,8% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | 99,9 | 32,0 | |||

| EV/EBITDA | 47,1 | 28,1 | |||

AMD представила сильные результаты за II квартал 2025 г., в котором достигла рекордной выручки $7,7 млрд (+32% г/г). Операционная прибыль составила $897 млн, что на 29% ниже уровня прошлого года. Однако главной причиной стало списание запасов на $800 млн из-за экспортных ограничений США в отношении ИИ-ускорителей MI308. Чистая прибыль составила $781 млн, или $0,48 на акцию. В III квартале AMD ожидает выручку в размере $8,7 млрд, что на 28% выше выручки годом ранее и на 13% выше выручки предыдущего квартала. Валовая маржа прогнозируется на уровне 54%. В расчетах не учтены возможные продажи ИИ-ускорителей MI308 в Китай, так как экспортные лицензии пока не одобрены.

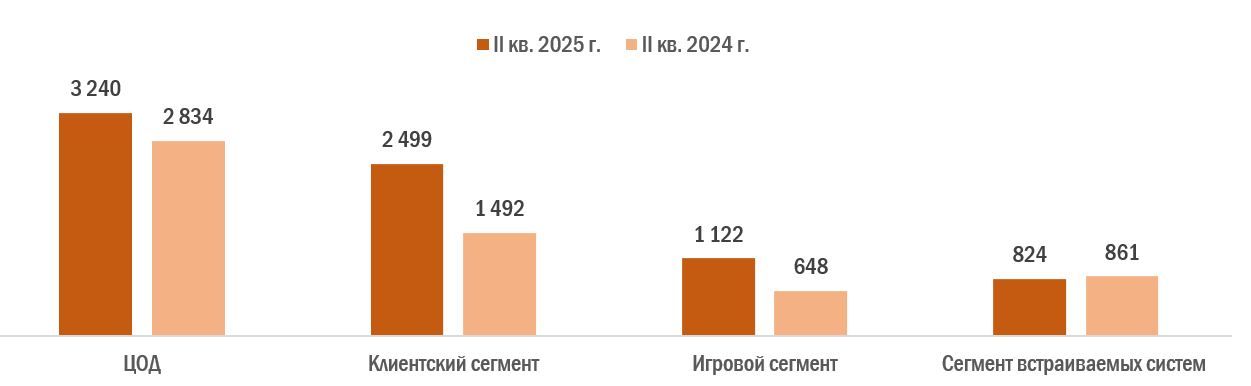

Клиентский и игровой сегменты стали ключевыми драйверами квартала: их совокупная выручка увеличилась на 69% г/г, до $3,6 млрд. При этом клиентский бизнес достиг рекордных $2,5 млрд (+67% г/г) благодаря высокому спросу на новые процессоры Ryzen Zen 5 и расширению продуктовой линейки. Игровой сегмент показал рост на 73% г/г, до $1,1 млрд, чему способствовал спрос на дискретные видеокарты на чипах GPU Radeon и рост поставок заказных чипов (semi-custom) для игровых консолей. Таким образом, AMD усилила позиции как на рынке самостоятельной сборки (DIY), так и среди OEM-партнеров.

Сегмент дата-центров в II квартале вырос на 14% г/г, до $3,2 млрд, несмотря на ограничения США на поставки ИИ-ускорителей MI308 в Китай. Основным драйвером стали серверные процессоры EPYC, укрепляющие позиции AMD среди ведущих облачных провайдеров.

Стратегические инициативы. AMD договорилась о продаже инфраструктурного бизнеса ZT Systems компании Sanmina за $3 млрд (включая до $450 млн в виде условного платежа). Сделка должна закрыться к концу 2025 года и позволит AMD снизить капиталоемкость операций, сосредоточившись на ключевых направлениях. Кроме того, в августе AMD и IBM объявили о партнерстве по совместной разработке вычислительной архитектуры нового поколения.

Выручка сегмента встраиваемых решений снизилась на 4% г/г, до $824 млн, что отражает неоднородную динамику спроса в отдельных нишах. Тем не менее AMD продолжает развивать направление, начав поставки программируемых логических матриц и запустив совместный проект с Bosch по внедрению технологий в сфере роботакси в Европе.

AMD продолжает возвращать капитал акционерам через обратный выкуп акций. В II квартале компания выкупила акции на $478 млн. По итогам первого полугодия 2025 г. общий выкуп составил $1,2 млрд.

Мы оценили акции AMD, используя сравнительный метод, — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал снижения составляет 1,7%.

Ключевыми рисками для AMD остаются регуляторные ограничения на поставки чипов в Китай со стороны США, а также растущая конкуренция в отрасли микроэлектроники.

Описание эмитента

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах. После отделения GlobalFoundries в 2009 году AMD работает по бизнес-модели fabless, подразумевающей аутсорсинг непосредственного изготовления чипов компаниям-партнерам: TSMC, GlobalFoundries, United Microelectronics и Samsung.

AMD ведет деятельность в четырех основных сегментах:

- Сегмент центров обработки данных (ЦОД) специализируется на разработке высокопроизводительных процессоров (CPU) и ускорителей (GPU) для серверов, используемых в облачных вычислениях, центрах обработки данных и корпоративных приложениях.

- Клиентский сегмент ориентирован на рынок персональных компьютеров и предлагает процессоры (CPU) и чипсеты для настольных компьютеров и ноутбуков. Основные продукты представлены линейкой AMD Ryzen.

- Игровой сегмент специализируется на разработке графических процессоров (GPU) для игрового рынка. Представлен линейкой графических карт AMD Radeon Graphics.

- Сегмент встраиваемых систем предлагает процессоры для различных встраиваемых приложений, включая промышленную автоматику, медицинские устройства и игровые консоли.

Акционерный капитал AMD состоит из 1,6 млрд акций, из которых 99,3% находятся в свободном обращении (free float). Крупнейшими акционерами AMD являются инвестиционные компании The Vanguard Group (9,4%), BlackRock (8,3%), State Street Global Advisors (4,4%) и Geode Capital Management (2,3%).

Перспективы компании

Клиентский и игровой сегменты стали ключевыми драйверами роста AMD. По итогам II квартала 2025 г. выручка от этих направлений подскочила на 69% г/г, до $3,6 млрд, в том числе выручка от клиентского сегмента составила $2,5 млрд (+67% г/г), а от игрового $1,1 млрд (+73% г/г). Рост обеспечили новые процессоры для настольных ПК и ноутбуков (Ryzen Zen 5), сохранившийся спрос на видеокарты Radeon, а также увеличение поставок чипов для консолей (Xbox, PlayStation). Операционная прибыль по двум сегментам достигла $767 млн при марже 21%.

В сегменте дата-центров AMD также сохранила рост, увеличив выручку в II квартале на 14% г/г, до $3,2 млрд. Устойчивый спрос на серверные процессоры EPYC частично компенсировал давление на поставки ИИ-ускорителей MI308 в Китай. На фоне разовых инвентаризационных и сопутствующих списаний (около $800 млн) из-за экспортных ограничений США сегмент зафиксировал операционный убыток $155 млн. Во втором полугодии 2025 г. AMD планирует нарастить поставки ИИ-ускорителей MI350 и расширить использование серверных процессоров EPYC для облачных центров обработки данных, параллельно внедряя ПО ROCm 7.

Сегмент встраиваемых систем показал умеренное снижение. Выручка уменьшилась на 4% г/г, до $824 млн, при операционной прибыли в размере $275 млн и операционной марже 33% против 40% годом ранее. На результаты сегмента негативно повлияло смещение продаж в сторону низкомаржинальных продуктов, а поддержку обеспечили первые поставки программируемых логических микросхем SpartanUltraScale+ и расширение платформ Versal для автомобильных и робототехнических систем реального времени. Во втором полугодии 2025 г. в сегменте встроенных систем ожидается постепенное восстановление спроса, чему будут способствовать начавшиеся поставки Spartan UltraScale+, а также пилотный проект с Bosch по роботакси, где чипы AMD Versal отвечают за безопасность и шифрование данных в реальном времени.

В конце августа 2025 года AMD и IBM объявили о стратегическом партнерстве в области квантово-ориентированных супервычислений, объединяющих квантовые технологии IBM с высокопроизводительными решениями CPU и GPU AMD. Первые демонстрации ожидаются уже в этом году.

Обратный выкуп акций. AMD не выплачивает дивиденды, но активно возвращает капитал акционерам с помощью обратного выкупа акций. В II квартале 2025 г. объем байбэка составил $478 млн, а по итогам первого полугодия 2025 г. достиг $1,2 млрд. При этом текущая программа обратного выкупа акций предполагает направление на эти цели $9,5 млрд (из общего лимита $14 млрд).

Риски компании

Макроэкономическая неопределенность. Замедление глобального экономического роста и потенциальное снижение корпоративных расходов на IT-инфраструктуру представляют риск для AMD. В условиях осторожного бюджетирования компании могут откладывать модернизацию серверного оборудования, что особенно негативно влияет на спрос в сегменте дата-центров. Кроме того, изменения в циклах закупок способны вызывать краткосрочные колебания спроса как на клиентские, так и на корпоративные процессоры.

Регуляторные ограничения. Новые экспортные ограничения США на ускорители MI308 и другие передовые ИИ-решения могут сократить потенциальную выручку AMD в Китае на $1,5 млрд в 2025 году. AMD предпринимает шаги по переориентации поставок на другие рынки, однако уровень неопределенности по-прежнему остается высоким.

Конкурентное давление. AMD приходится конкурировать сразу на двух направлениях: в области CPU c Intel и в сфере GPU с NVIDIA. Для укрепления конкурентной позиции компания вынуждена наращивать R&D-затраты, что может в перспективе оказывать давление на операционную рентабельность бизнеса. AMD также сталкивается с вызовами как в производительности решений, так и в развитии программной экосистемы: дальнейшее совершенствование ROCm и расширение поддержки популярных фреймворков становятся критически важными для укрепления рыночных позиций. Дополнительный риск представляет разработка собственных чипов клиентами AMD, такими как Google, Amazon, и другими крупными технологическими компаниями.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовые показатели

Сильные результаты за II квартал 2025 г. Выручка AMD выросла на 32% г/г и достигла $7,7 млрд, что на 3% выше уровня предыдущего квартала. Операционная прибыль составила $897 млн, чистая прибыль — $781 млн, разводненная прибыль на акцию — $0,48. Основными драйверами роста стали продажи серверных процессоров EPYC и увеличение поставок полукастомных чипов для игровых консолей, а также высокий спрос на процессоры Ryzen для персональных компьютеров. При этом ограничения на экспорт ИИ-ускорителей MI308 в Китай оказали давление на данный сегмент.

Компания столкнулась со снижением валовой рентабельности, которая составила 43% против 53% годом ранее. Основным фактором стали списания запасов и расходы в размере $800 млн из-за экспортных ограничений. Если исключить этот эффект, валовая рентабельность составила бы 54%.

Финансовое положение компании остается прочным. Объем денежных средств и краткосрочных инвестиций составил $5,9 млрд, общий долг снизился до $3,2 млрд. Свободный денежный поток достиг $1,18 млрд, а на обратный выкуп акций было направлено $478 млн.

В III квартале 2025 г. AMD прогнозирует выручку на уровне около $8,7 млрд с возможным отклонением на $300 млн и сохранение валовой рентабельности примерно на отметке 54% без учета потенциальных поставок MI308 в Китай.

AMD: динамика выручки по сегментам, млн $

AMD: ключевые данные отчетности, млн $

| Показатель | II кв. 2025 | II кв. 2024 | Изм. |

| Выручка | 7 685 | 5 835 | 32% |

| Валовая прибыль | 3 326 | 3 101 | 7% |

| Валовая маржа | 43% | 53% | -10 п. п. |

| Операционная прибыль | 897 | 1 264 | -29% |

| Операционная маржа | 12% | 22% | -10 п. п. |

| Чистая прибыль | 781 | 1 264 | -31% |

| EPS, $ | 0,48 | 0,69 | -30% |

Источник: данные компании Reuters, расчеты ФГ «Финам»

AMD: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2022 | 2023 | 2024 | 2025П | 2026П | 2027П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 23,6 | 22,7 | 25,8 | 33,0 | 39,8 | 47,1 | |

| Валовая прибыль | 12,3 | 11,4 | 13,8 | 16,8 | 21,6 | 25,9 | |

| EBITDA | 7,0 | 5,5 | 6,8 | 10,0 | 13,8 | 16,9 | |

| EBIT | 6,3 | 4,9 | 6,1 | 7,2 | 10,9 | 13,9 | |

| Чистая прибыль | 5,5 | 4,3 | 5,4 | 6,3 | 9,5 | 11,6 | |

| Рентабельность | |||||||

| Валовая маржа | 52,0% | 50,4% | 53,4% | 50,9% | 54,4% | 55,0% | |

| EBITDA маржа | 29,5% | 24,2% | 26,5% | 30,3% | 34,8% | 35,8% | |

| EBIT маржа | 26,9% | 21,4% | 23,8% | 21,9% | 27,4% | 29,5% | |

| Чистая маржа | 23,3% | 19,0% | 21,0% | 19,1% | 24,0% | 24,7% | |

| ROE | 17,7% | 7,8% | 9,6% | 9,8% | 14,2% | 16,0% | |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 3,6 | 1,7 | 3,0 | 5,8 | 8,6 | 10,3 | |

| CFO / Чистая прибыль | 0,65 | 0,39 | 0,56 | 0,92 | 0,90 | 0,88 | |

| CFO/EBITDA | 0,51 | 0,30 | 0,45 | 0,58 | 0,62 | 0,61 | |

| R&D | 4,3 | 5,9 | 5,4 | 7,0 | 7,8 | 8,9 | |

| R&D, % от выручки | 18,3% | 25,9% | 20,9% | 21,3% | 19,6% | 18,9% | |

| FCF | 3,1 | 1,1 | 2,4 | 4,9 | 7,6 | 10,0 | |

| Чистый долг | -3,4 | -3,3 | -3,4 | -5,6 | -12,7 | -18,5 | |

| Чистый долг / EBITDA | -0,49 | -0,60 | -0,50 | -0,56 | -0,92 | -1,10 | |

| Скорр. EPS, $ | 3,50 | 2,65 | 3,31 | 3,90 | 5,89 | 7,35 | |

Источник: данные компании Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций AMD мы использовали сравнительный метод — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно аналогов подразумевает целевую капитализацию в размере $289,6 млрд, что соответствует $178,1 на акцию. Потенциал роста равен 7%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales NTM за последние 3 года подразумевает целевую капитализацию в размере $248,5 млрд, или $153,1 на акцию. Потенциал снижения составляет 8%.

AMD: сравнительная оценка

| Компания | P/E NTM | EV/EBITDA NTM | EV/Sales NTM |

| AMD | 32,0 | 28,1 | 7,2 |

| Intel | 52,2 | 9,3 | 2,7 |

| NVIDIA | 32,2 | 26,4 | 17,73 |

| Qualcomm | 13,3 | 10,7 | 3,98 |

| Texas Instruments | 32,0 | 21,4 | 10,30 |

| Broadcom | 37,8 | 30,0 | 19,75 |

| Медиана по аналогам | 32,0 | 10,7 | 4,0 |

| Медиана по историческим значениям | 29,3 | 23,0 | 7,3 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | |

| AMD, млрд $ | 8,47 | 9,55 | 37,53 |

| Целевая капитализация AMD по аналогам, млрд $ | 272,6 | 207,0 | 389,2 |

| Целевая капитализация AMD по историческим значениям, млрд $ | 248,0 | 222,1 | 275,4 |

| Чистый долг, млрд $ | -3,1 | ||

| Доля меньшинства, млрд $ | — | ||

Источник: расчеты ФГ «Финам», Reuters

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация AMD составляет $269,0 млрд, или $165,8 на акцию, предполагая потенциал снижения на 1,7%.

AMD: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес — 50%) | 289,6 |

| Целевая капитализация по историческим значениям, $ млрд (вес — 50%) | 248,5 |

| Комбинированная целевая капитализация, млрд $ | 269,0 |

| Количество акций в обращении, млрд | 1,6 |

| Целевая цена, $ | 165,8 |

| Текущая цена, $ | 168,6 |

| Потенциал снижения | -1,7% |

Источник: расчеты ФГ «Финам», Reuters

Акции на фондовом рынке

За последние 12 месяцев акции AMD выросли на 13%. Для сравнения: индекс S&P 500 за этот период поднялся на 15,6%, а отраслевой индекс PHLX Semiconductor — на 14,1%. Давление на отрасль оказывают макроэкономическая неопределенность и расширение экспортных ограничений на поставки передовых чипов в Китай. Кроме того, инвесторы, по-видимому, сохраняют сомнения в способности AMD успешно конкурировать с NVIDIA на рынке ИИ-ускорителей.

С точки зрения технического анализа, акции AMD после достижения максимума в районе $186,65 перешли в фазу консолидации. На текущий момент бумаги торгуются в диапазоне от $157,8 до $185,6. Пробой уровня $185,6 вверх станет сигналом к возобновлению роста в область $195–200, тогда как закрепление ниже $157,8 усилит риски снижения с целями в районе $145.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.08.2025.

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.