Текущая ситуация позволяет инвесторам зафиксировать неплохую доходность в ОФЗ

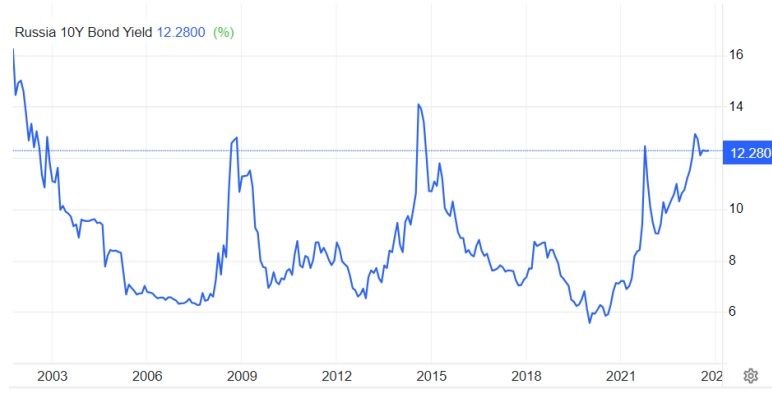

В сегменте инструментов фиксированного дохода инвесторы могут зафиксировать двузначную доходность по всей длине кривой процентных ставок. Оправданным может оказаться повышенный вес короткой дюрации, учитывая общий нарратив, что ставки могут оставаться двузначными на протяжении всего года, т. е. возможности для увеличения дюрации не исчезнут за это время.

Заседание Банка России в феврале — смягчения денежно-кредитной политики пока не предвидится. Банк России 16 февраля соберется на первое в этом году заседание по вопросам денежно-кредитной политики. Несмотря на робкие признаки замедления инфляции, Банк России вряд ли изменит ключевую ставку на предстоящем заседании.

Представители Банка России указывали на то, что цикл ужесточения монетарной политики близок к завершению, не исключая того, что высокая ключевая ставка будет сохраняться дольше, чем этого ожидает рынок. Таким образом, в краткосрочной перспективе нельзя исключать возможного снижения котировок облигаций.

Сохранение ключевой ставки на высоких уровнях увеличивает привлекательность корпоративных флоатеров. Флоатеры (облигации с купоном, привязанным к ключевой ставке или ставкам денежного рынка) качественных эмитентов предлагают доходность порядка 16-18% годовых. В перспективе на снижение ключевой ставки инвесторам может быть интересно присмотреться к бумагам с менее частым пересмотром купонных выплат. Например, размер купона по РусГидро, БО-П12 определяется раз в квартал, а по бумаге Банк ВТБ (ПАО), Б-1-343 — ежемесячно. То есть, высокая ставка по купонам по бумагам с менее частым пересмотром ставки может быть зафиксирована на более длительный срок.

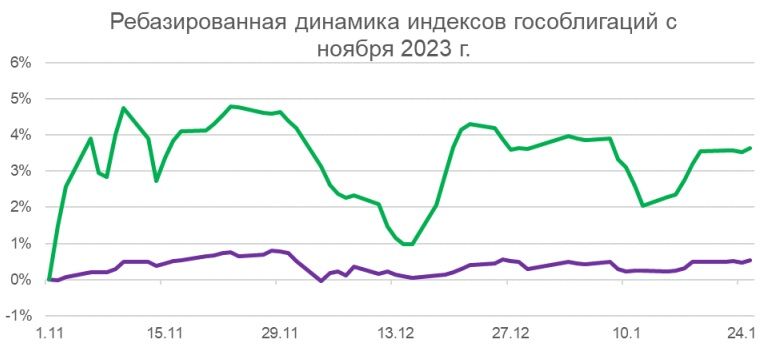

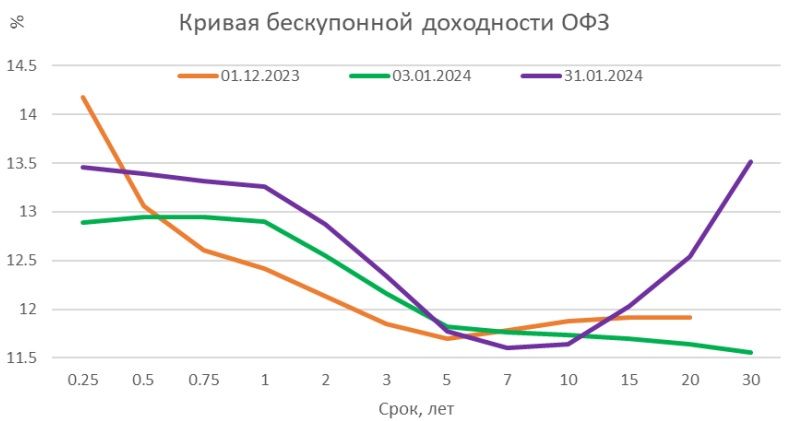

Кривая бескупонной доходности (КБД). Доходность самом ближнем отрезке КБД снизилась, а на дальнем отрезке выросла по сравнению с началом декабря. Инвесторы, вероятно, уверились в том, что Банк России близок к завершению цикла повышения ключевой ставки и решили зафиксировать привлекательную доходность в облигациях с короткими сроками погашения.

Двузначная доходность ОФЗ является скорее исключением, нежели правилом. Текущая ситуация позволяет инвесторам зафиксировать неплохую доходность в ОФЗ и получить доход от переоценки стоимости облигаций в случае смягчения денежно-кредитной политики, что, как мы рассчитываем, может произойти во II полугодии 2024 года.

Повышение доходности облигаций на дальнем отрезке КБД может отражать переоценку рынком сроков начала смягчения денежно-кредитной политики. С ноября 2023 года сильнее всего повысились котировки облигаций сроком погашения более 5 лет, что может отражать ставку инвесторов на повышенную чувствительность цен длинных облигаций к смягчению денежно-кредитной политики.

Замещающие облигации. На данном этапе замещающие облигации представлены только корпоративным долгом, но в 2024 году список могут пополнить бумаги госдолга. Представители Минфина сообщали о возможности замещения еще в 2023 году, но из-за загруженности организаторов размещений процедура была отложена. В случае замещения государственных евробондов, инвесторам может быть интересно присмотреться к этим бумагам, поскольку, в отличие от корпоративных еврооблигаций, доход инвесторов от валютной переоценки освобожден от уплаты НДФЛ.