Текущая стоимость акций "ДИКСИ" учитывает риски

|

Дикси |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

232,4 руб. |

|

Текущая цена: |

224 руб. |

|

Потенциал роста: |

3,8% |

Инвестиционная идея

Дикси – сеть 2 729 продуктовых магазинов под брендами "Дикси", "Виктория" и "Мегамарт", с суммарной торговой площадью около 930 тыс.кв.м. По выручке (311,2 млрд руб. в 2016 г.) занимает 3-е место среди российских продуктовых ритейлеров.

Мы рекомендуем держать акции Дикси. Целевая цена на следующие 12 месяцев, по нашим оценкам, составляет 232,4 руб., что на 4% выше текущей цены.

- Режим экономии характерен практически для всего рынка продуктового ритейла масс-маркет, но у Дикси на результаты наложились собственные факторы, в частности, снижение популярности магазинов под брендом Дикси среди потребителей. Сокращение выручки в 1-ом полугодии составило 11% г/г. Чистый убыток в этом году ожидается на уровне ~2 млрд руб.

- Чистый долг по итогам 1К 2017 составил 29,06 млрд руб. (+1% к/к) или 3,79х EBITDA. Долг к погашению в ближайшие 12 месяцев составляет всего ~5% всех финансовых обязательств

- Компания сейчас оптимизирует расходы и торговую сеть. С начала года было закрыто 85 магазинов (net по всем дивизионам), и до конца года планирует обновить 30% магазинов.

- Дивиденды компания не платит. Формой возврата капитала инвесторам в следующие 12 месяцев станет бай-бэк акций в объеме до 2,5 млрд руб.

- С точки зрения привлекательности бизнеса - это, возможно, не самый лучший актив в российском продуктовом ритейле, но текущая стоимость акций DIXY уже отражает отстающую динамику доходов. По нашим оценкам, целевая цена акций Дикси составляет 232,4 руб.

|

Основные показатели обыкн. акций |

||||||

|

Тикер |

DIXY |

|||||

|

ISIN |

RU000A0JP7H1 |

|||||

|

Рыночная капитализация |

27,9 млрд.руб. |

|||||

|

Кол-во акций |

124,75 млн |

|||||

|

Free float |

46% |

|||||

|

Мультипликаторы |

||||||

|

P/E, LTM |

NA |

|||||

|

P/E, NTM |

NA |

|||||

|

P/B, LFI |

1,00 |

|||||

|

P/S/ LTM |

0,09 |

|||||

|

EV/EBITDA, LTM |

6,28 |

|||||

|

Финансовые показатели, млрд. руб. |

||||||

|

|

2015 |

2016 |

2017П |

|||

|

Выручка |

272,3 |

311,2 |

311,4 |

|||

|

EBITDA |

13,4 |

9,6 |

11,0 |

|||

|

Чистая прибыль |

0,6 |

-2,8 |

-2,0 |

|||

|

Финансовые коэффициенты |

||||||

|

|

|

2015 |

2016 |

|||

|

Маржа EBITDA |

|

4,9% |

3,1% |

|||

|

Чистая маржа |

|

0,2% |

-0,9% |

|||

|

ROE |

|

1,8% |

NA |

|||

|

Чистый долг/EBITDA |

|

2,39 |

3,01 |

|||

Краткое описание эмитента

Дикси – сеть 2 729 продуктовых магазинов под брендами "Дикси", "Виктория" и "Мегамарт" с суммарной торговой площадью около 930 тыс.кв.м. По выручке (311,2 млрд руб. в 2016 г.), занимает 3-е место среди российских продуктовых ритейлеров.

Структура капитала. Контрольный пакет акций - 51,29%, принадлежит компании Дикси Холдинг Лтд. Обыкновенные акции обращаются на Мосбирже и входят в отраслевой индекс потребительских товаров и розничной торговли MICEX CGS. В свободном обращении находится около 46% акций.

Финансовые показатели

Последняя консолидированная отчетность по МСФО представлена за 1К 2017. По итогам этого периода ритейлер отчитался об ухудшении показателей прибыли и выручки, в том числе сопоставимые. По сопоставимым данным (LFL) отмечалось сокращение: продажи -9,8% г/г, средний чек -2% г/г, траффик -8% г/г. В сравнении с ближайшими конкурентами - Магнит, X5 и Лента, это были самые слабые результаты.

В итоге квартал был закрыт с убытком 1,65 млрд руб. Чистый долг увеличился на 1% к/к до 29,06 млрд руб. или 3,79х EBITDA, но отметим, что долг к погашению в ближайшие 12 месяцев составляет всего ~5% всех финансовых обязательств.

На прошлой неделе Дикси вновь отчитался о снижении продаж: - 15% г/г до 71 млрд руб. по итогам 2К 2017 и - 11% г/г до 141 млрд руб. по итогам 1-го полугодия. Факторами спада стало ухудшение сопоставимых продаж и закрытие магазинов в рамках оптимизации торговой сети. Последнее коснулось дивизиона Дикси, чьи магазины показали наибольшее падение LFL результатов в 1-ом полугодии – продажи -15,5%, средний чек -2,5%, траффик -13,3%. Всего с начала года было закрыто (net) 96 магазинов под брендом Дикси. До конца года компания планирует обновить около 30% действующих магазинов. Сокращение LFL, в свою очередь, менеджмент объяснил значительным влиянием высокой базы в 2К 2016 г.

Для Дикси на малые темпы роста розничного ритейла наслоились собственные факторы, в частности снижение популярности магазинов Дикси среди потребителей. В этом году ритейлер может значительно отстать от своих российских конкурентов по росту выручки. На текущий момент ожидается практически нулевое изменение выручки в 2017 г., но с учетом динамики продаж в 1-ом полугодии и закрытия 85 магазинов с начала года (net по всем дивизионам) есть риск того, что по факту продажи будут ниже, чем в 2016 г. У других российских продуктовых ритейлеров ожидается рост продаж в этом году: Лента (+18,7%), Магнит (+27,4%), Окей (+4,3%) и X5 (+21,6%). Дикси может также стать единственным убыточным продуктовым ритейлером в России в этом году. Чистый убыток может составить около 2 млрд руб.

Лучшей частью релиза результатов за 2К 2017 стала новость о планах обратного выкупа до 10% акций на сумму до 2,5 млрд руб. в ближайшие 12 месяцев.

Основные финансовые показатели

|

млрд руб., если не указано иное |

1К 2017 |

1К 2016 |

Изм., % |

|

Выручка |

69,64 |

74,12 |

-6,0% |

|

EBITDA |

1,06 |

1,52 |

-30,7% |

|

Маржа EBITDA |

1,5% |

2,1% |

-0,5% |

|

Чистая прибыль / (убыток) |

-1,65 |

-1,51 |

8,9% |

|

Маржа чистой прибыли |

-2,4% |

-2,0% |

-0,3% |

|

|

1К 2017 |

4К 2016 |

|

|

Долг |

31,01 |

32,88 |

-5,7% |

|

Чистый долг |

29,06 |

28,78 |

1,0% |

|

Чистый долг/EBITDA ttm |

3,79 |

3,54 |

NA |

Источник: данные компании, расчеты ГК ФИНАМ

Дивиденды

Компания пока не платит дивиденды. Кроме того, в этом году ожидается убыток в размере 2 млрд. Формой возврата капитала инвесторам в следующие 12 месяцев станет бай-бэк акций в объеме до 2,5 млрд руб.

Оценка

При оценке мы в равной степени ориентировались на компании-аналоги в России и развивающихся странах. По форвардному мультипликатору EV/EBITDA 2017Е акции Дикси торгуются со существенным дисконтом по отношению к российским и зарубежным аналогам, но это объясняется отстающей динамикой доходов. По форвардному EV/EBITDA акции Дикси оцениваются значительно ниже аналогов довольно давно, и поэтому мы применили дисконт к медиане, исходя из среднего значения "скидки" с начала 2015 г. (~54% по зарубежным аналогам с 25%-ной корректировкой на страновой риск и ~56% по российским аналогам).

Мы оцениваем стоимость акций Дикси на уровне 232,4 руб. и присваиваем рейтинг бумагам DIXY "держать". Потенциал роста в перспективе года составляет около 4%.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

EV / EBITDA, 2017Е |

|

Дикси |

473 |

5,18 |

|

Лента |

3 031 |

7,32 |

|

Магнит |

15 331 |

8,52 |

|

X5 |

10 006 |

7,94 |

|

О'КЕЙ |

568 |

6,00 |

|

Российские аналоги, медиана |

|

7,63 |

|

Аналоги из развивающихся стран, медиана |

|

11,64 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

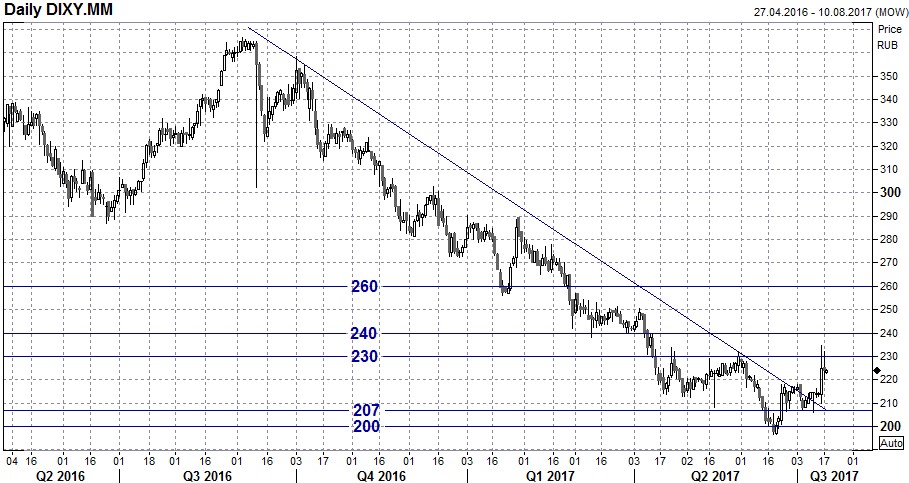

Техническая картина акций

В июне акции Дикси протестировали минимумы 2014 г., но эти уровни были довольно быстро выкуплены, и курс смог стабилизироваться выше локальной поддержки 207 руб. Бумаги DIXY смогли сломить линию нисходящего тренда, но, по нашему мнению, на быстрый и скорый разворот рассчитывать не стоит, и в среднесрочной перспективе мы ожидаем консолидации в диапазоне 200-240 руб.

Источник: Thomson Reuters