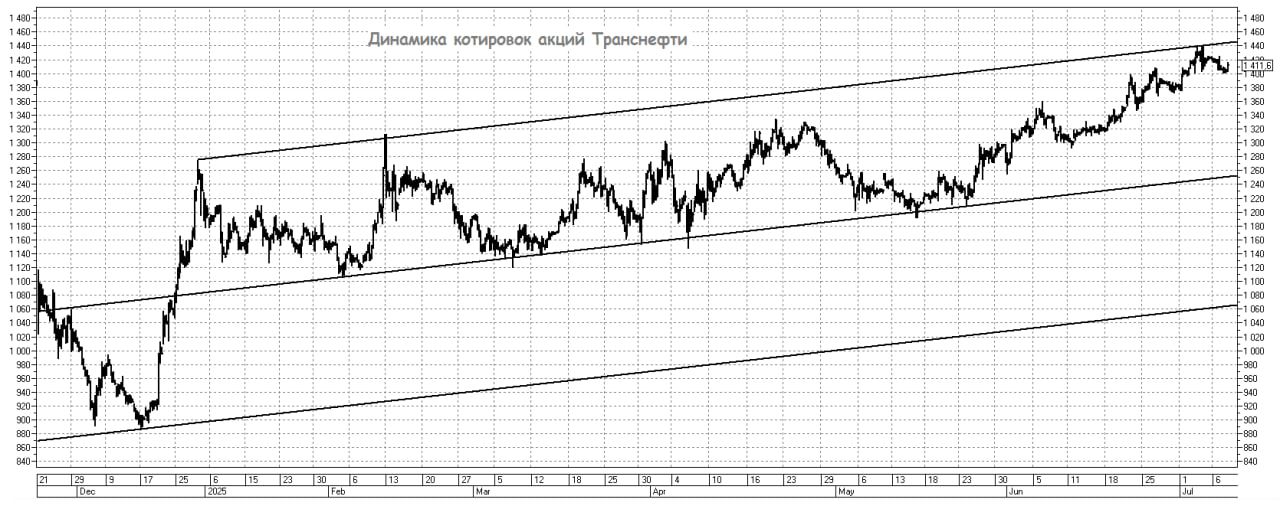

Теханализ акций "Транснефти" говорит об ограниченности роста

Покупать по текущим котировкам привилегированные акции Транснефти (TRNFP) лично у меня большого желания нет. Объясню почему: держать бумаги исключительно ради двузначной дивидендной доходности (текущая ДД=14% по итогам 2024 года и прогнозная ДД=11,8% по итогам 2025 года) нецелесообразно, поскольку проще купить долгосрочные ОФЗ, которые сулят большую доходность, при меньших рисках (в среднем сейчас это около 14,5% по пятилеткам и десятилеткам).

В следующем году, на фоне ожидаемого снижения ключевой ставки, доходность ОФЗ может упасть в район 11-12%, и в этом случае потенциальная дивидендная доходность уже будет соответствовать этим значениям. Из чего мы можем сделать предварительный и осторожный вывод, что существенного роста акций Транснефти не предвидится.

А вот в случае снижения котировок куда-нибудь в район 1200+ руб. данные бумаги стали бы куда более интересным вариантом для долгосрочной покупки!