Просматриваются риски значительного снижения дивидендов "Татнефти" за 1 полугодие

Дочерняя компания Татнефти получила во временное управление производителя пластиковой упаковки «Петрус». Источники Коммерсанта сообщают о стратегическом интересе нефтяной компании к данному активу. Петрус входит в число крупнейших производителей ПЭТ-преформ, полимерных колпачков и БОПП-пленок. В 2024 г. компания заработала 25,5 млрд руб. выручки, а чистая прибыль составила 2,3 млрд руб.

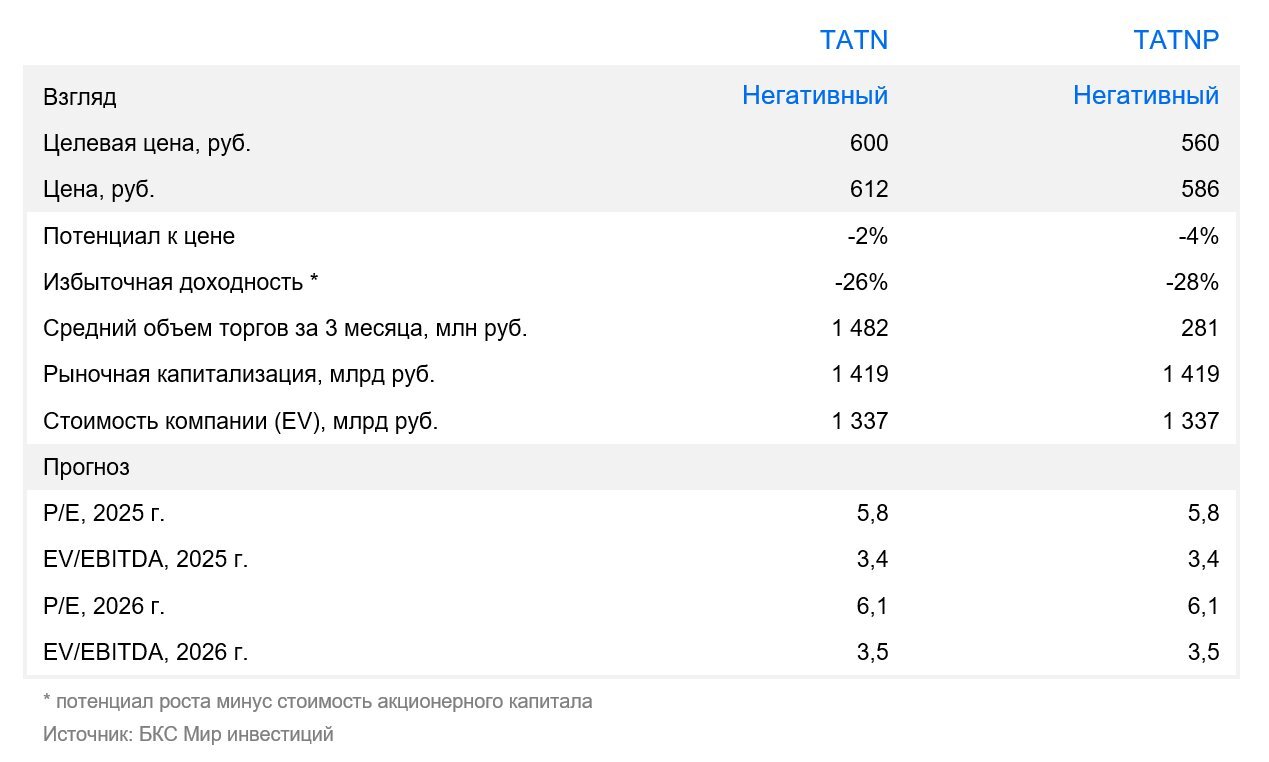

Оценка

Татнефть развивает собственную нефтехимию, Петрус поможет увеличить выпуск продукции с высокой добавленной стоимостью. Стратегия развития Татнефти с 2018 г. до 2030 г. предусматривала развитие собственных нефтехимических мощностей. В октябре 2023 г. сообщалось, что компания намерена построить завод терефталевой кислоты за 91 млрд руб. с запуском производства в 2024–2025 гг. В этой связи присутствует логика и в возможном дальнейшем приобретении Петруса.

Влияние

Нейтрально для акций Татнефти, взгляд сейчас «Негативный». Потенциальная покупка Петруса в будущем сильно не улучшит чистую прибыль Татнефти, из которой рассчитываются дивиденды. Чистая прибыль Петруса за 2024 г. в 2,3 млрд руб. составляет лишь 0,9% финансового результата Татнефти, который мы прогнозируем за 2025 г. (246 млрд руб.). К тому же Татнефть еще понесет расходы на покупку актива, если решит включить его в свой периметр.

Мы видим риски значительного снижения промежуточных дивидендов Татнефти за I полугодие 2025 г. с неблагоприятной для производителей конъюнктурой нефтяных цен и ростом операционных и капитальный затрат из-за инфляции. В настоящее время у нас «Негативный» взгляд на акции Татнефти. Например, привилегированные акции по мультипликатору P/E на ближайшие 12 месяцев торгуются на уровне 5,9х против исторического показателя 5,0х.