"Татнефть" — одна из ставок на более длительный период повышенных цен на нефть

«Татнефть», как и в целом российские нефтяники, выигрывает от текущих геополитических событий не только за счет роста цен на нефть, но и за счет сокращения дисконта на сорт Urals. Также «Татнефть» на фоне фокуса на нефтепереработке является бенефициаром роста маржинальности данного направления. При этом сильная сторона «Татнефти» — нулевая долговая нагрузка, что позволяет рассчитывать на возвращение к выплате около 100% FCF в виде дивидендов.

| TATN | Покупать | ||||

| 12М целевая цена, руб. | 747,0 | ||||

| Текущая цена, руб. | 636,8 | ||||

| Потенциал | 17,3% | ||||

| ISIN | RU0009033591 | ||||

| TATNP | Покупать | ||||

| 12М целевая цена, руб. | 705,9 | ||||

| Текущая цена, руб. | 592,8 | ||||

| Потенциал | 19,1% | ||||

| ISIN | RU0006944147 | ||||

| Капитализация, млрд руб. | 1 475 | ||||

| EV, млрд руб. | 1 465 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Выручка | 2 030 | 1 818 | 2 075 | ||

| EBITDA | 465 | 328 | 424 | ||

| Чистая прибыль | 306 | 159 | 261 | ||

| Дивиденд, руб. | 98,7 | 34,1 | 79,7 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Маржа EBITDA | 22,9% | 18,0% | 20,4% | ||

| Чистая маржа | 15,1% | 8,7% | 12,6% | ||

| Мультипликаторы | |||||

| Показатель | 2025 | 2026П | |||

| EV/EBITDA | 9,3 | 5,6 | |||

| P/E | 4,5 | 3,5 | |||

| DY а. о. | 5,4% | 12,5% | |||

Мы повышаем целевую цену по обыкновенным акциям «Татнефти» с 627,0 руб. до 747,0 руб. на горизонте 12 месяцев, что соответствует рейтингу «Покупать» и потенциалу роста 17,3%. Повышение целевой цены преимущественно связано с улучшением рыночной конъюнктуры.

Также мы повышаем целевую цену по привилегированным акциям «Татнефти» с 606,3 руб. до 705,9 руб. на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 19,1%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Локально «Татнефть» выигрывает от конфликта на Ближнем Востоке. Российские нефтяники выигрывают не только от роста мировых цен на нефть, но и от вероятного сокращения дисконта на сорт Urals, который ранее поднимался почти до $30 за баррель. По нашим расчетам, локально сорт Urals подорожал примерно до 6 000 руб. за баррель, что почти в два раза выше минимумов января. При этом устойчивость роста цен на нефть будет зависеть от длительности и интенсивности конфликта на Ближнем Востоке.

В 2025 году прибыль и EBITDA «Татнефти» находились под давлением из-за снижения цен на нефть и укрепления рубля. Фокус на нефтепереработке и высокая маржа данного направления в третьем квартале немного сгладили негативные тенденции. В 2026 году ожидаем восстановления основных показателей «Татнефти» за счет роста цен на нефть и ослабления рубля из-за корректировки бюджетного правила.

«Татнефть» выплачивает не менее 50% прибыли в виде дивидендов. По итогам 2025 года мы консервативно закладываем выплату 50% прибыли по МСФО, что соответствует финальному дивиденду в 11,6 руб. на акцию (1,8% доходности на а. о.). При этом улучшение рыночной конъюнктуры и нулевой чистый долг позволяют рассчитывать на выплату 100% FCF в будущем. Таким образом, по итогам 2026 года мы ожидаем выплаты 79,7 руб. на акцию (12,5% доходности на а. о.), если конъюнктура останется благоприятной.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций взяли средний за последний год дисконт 5,5%. Наша оценка предполагает апсайд 17,3% для а. о. и 19,1% для а. п.

Ключевой риск для акций «Татнефти» — возможность быстрого завершения конфликта на Ближнем Востоке, что привело бы к снижению цен на нефть. Рисками являются и возможность укрепления рубля, ввода новых санкций или повышения налогов.

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, там добывается почти половина всей нефти компании. Около 94% выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции

«Татнефть», как и в целом российские нефтяники, является одним из главных в мире бенефициаров конфликта на Ближнем Востоке. На фоне конфликта Иран практически заблокировал Ормузский пролив, через который идет порядка 20 млн б/с нефти и нефтепродуктов. Около 5–6 млн б/с Саудовская Аравия может перенаправить через нефтепровод, идущий к Красному морю. Также часть баррелей принадлежит самому Ирану, в связи с чем пока не попадает под блокаду. Это значит, что потенциально рынок может потерять порядка 12–14 млн б/ нефти и нефтепродуктов, т. е. почти 10–15% от мирового предложения.

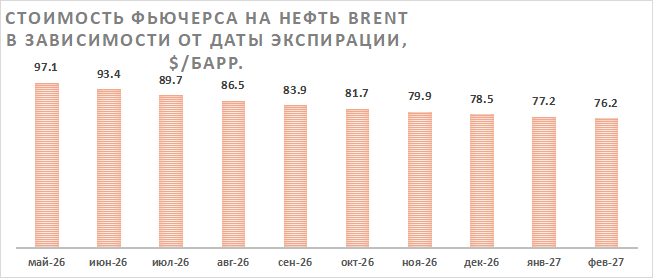

Пока что рынок закладывает, что влияние конфликта на рынок нефти будет краткосрочным. Фьючерсы на нефть находятся в глубокой бэквордации (т. е. более дальние фьючерсы стоят дешевле ближних) — рынок закладывает, что к концу года цены вернуться к значению ниже $80 за баррель. Участники рынка ожидают дефицит только в краткосрочной перспективе. Такой дефицит можно демпфировать продажей нефти из стратегических резервов — страны МЭА уже согласовали высвобождение порядка 400 млн баррелей. Если конфликт затянется, то высвобождение запасов покроет только часть дефицита. Кроме того, после завершения перебоев поставок запасы нужно будет восполнить, что повысит спрос и цены даже после завершения конфликта.

Дополнительную выгоду российские компании, включая «Татнефть», могут получить от снижения дисконта на сорт Urals. Ранее дисконт на сорт Urals поднимался почти до $30 за баррель из-за частичного отказа Индии от российской нефти в связи с давлением США. Сейчас США разрешили Индии в течение месяца покупать российскую нефть, и в случае затягивания конфликта мы не исключаем дополнительных послаблений. На этом фоне в портах Индии, по данным СМИ, дисконт уже фактически сошел на нет. Отметим, что в российских портах за счет дорогой транспортировки дисконту будет сложно опуститься ниже $13–17 за баррель. Сейчас, по нашим расчетам, стоимость Urals поднялась примерно к 6 000 руб. за баррель, что почти в два раза выше минимумов января.

Корректировка бюджетного правила может привести хотя бы к умеренному ослаблению рубля. Сейчас цена отсечения сорта Urals составляет $59 за баррель. Это значит, что при цене менее $59 за баррель Минфин продает валюту и золото, а при цене выше $59 за баррель — покупает. Сочетание роста мировых цен на нефть, сокращения дисконта на сорт Urals и снижения цены отсечения может привести к тому, что правительство перейдет к покупкам валюты. Бизнес «Татнефти» напрямую зависит от валютного курса.

Текущую ситуацию на рынке нефти и газа наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Особенность «Татнефти» — достаточно высокая зависимость от нефтепереработки. Принадлежащий компании НПЗ «ТАНЕКО» — один из наиболее эффективных в РФ, что позволяет выигрывать в период повышенной маржинальности переработки. Текущие события на Ближнем Востоке затронули в том числе перерабатывающие мощности стран Персидского залива, что уже повысило маржинальность переработки. Отметим, что если перебои с поставками нефти затянутся, то некоторые НПЗ в Восточной Азии могут быть вынуждены приостановить работу, это дополнительно увеличит стоимость нефтепродуктов относительно стоимости нефти.

Позитивным фактором для «Татнефти» является продолжение модернизации «ТАНЕКО», несмотря на санкционное давление. В июле прошлого года на НПЗ запущена 2-я установка гидрокрекинга, которая позволит увеличить выход светлых нефтепродуктов с 85 до 90%. При прочих равных более высокий уровень выхода светлых нефтепродуктов означает более высокую маржинальность переработки.

«Татнефть» — одна из тех компаний, которые способны увеличить добычу в случае смягчения ограничения ОПЕК+. Напомним, до 2022 года и до жестких ограничений ОПЕК+ татарский нефтяник планировал нарастить добычу к 2030 году примерно до 40 млн т в год (текущая добыча — 27,8 млн т в год). Эта цель, конечно, неактуальна, но показывает, что при наличии соответствующих возможностей «Татнефть» способна увеличивать операционные результаты. Мы допускаем, что текущий конфликт позволит странам вне Персидского залива хотя бы умеренно нарастить добычу.

Дивидендная политика компании предполагает выплату не менее 50% прибыли от прибыли по МСФО или РСБУ (в зависимости от того, что больше). В качестве промежуточных дивидендов за 2025 год «Татнефть» выплачивала только 50% прибыли по РСБУ на фоне негативной рыночной конъюнктуры. Базово мы ожидаем, что по итогам 2025 года в целом нефтяник выплатит в качестве дивидендов 50% прибыли по МСФО. В таком сценарии финальный дивиденд «Татнефти» по итогам 2025 года может составить 11,6 руб. на акцию (1,8% доходности на а. о.). В то же время мы не исключаем и более высокой нормы выплат — FCF теоретически позволяет выплатить до 31,6 руб. на акцию в качестве финальных дивидендов.

Улучшение рыночной конъюнктуры может позволить «Татнефти» вернуться к более высокой норме выплат. У компании снова близкий к нулю чистый долг, а рыночная конъюнктура улучшилась. На этом фоне в будущем мы закладываем выплату 100% FCF в качестве дивидендов. Таким образом, выплаты за 2026 год, по нашим прогнозам, могут вырасти до 79,7 руб. на акцию, что соответствует 12,5% доходности на а. о.

Риски

- Конфликт на Ближнем Востоке в любой момент может завершиться, что привело бы к резкому снижению цен на нефть.

- Налоговая нагрузка на нефтяников может в очередной раз увеличиться.

- «Татнефть» осталась единственный крупной нефтяной компанией в РФ не под американскими санкциями, что в любой момент может измениться.

- Продолжаются атаки на российские НПЗ.

- «Татнефть» являлась одним из поставщиков нефти через трубопровод «Дружба» в Венгрию и Словакию. С конца января поставки приостановлены, вероятно во многом по политическим причинам, и сложно сказать, когда они возобновятся.

- Норма выплат дивидендов может остаться на пониженном уровне.

Финансовые результаты

2025 год для «Татнефти» был относительно непростым на фоне сниженных рублевых цен на нефть, хотя фокус на нефтепереработке и позволил «Татнефти» не так сильно, как некоторым аналогам, сократить выручку и прибыль. В 2026 году рыночная конъюнктура, вероятно, улучшится из-за конфликта на Ближнем Востоке и ожидаемого нами ослабления рубля. Пока мы закладываем, что средняя стоимость Urals может подняться выше 5 300 руб. за баррель, хотя конъюнктура меняется очень быстро. Это позволит EBITDA и чистой прибыли заметно увеличиться относительно уровня 2025 года, хотя из-за слабого начала года мы пока не ждем восстановления прибыли до уровня 2024 года. Сильной стороной «Татнефти» остается отрицательный чистый долг и неплохая генерация свободного денежного потока.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 1 427 | 1 589 | 2 030 | 1 818 | 2 075 |

| EBITDA | 448 | 417 | 465 | 328 | 424 |

| EBIT | 400 | 357 | 403 | 254 | 350 |

| Чистая прибыль акц. | 285 | 288 | 306 | 159 | 261 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 31,4% | 26,3% | 22,9% | 18,0% | 20,4% |

| Рентабельность чистой прибыли | 19,9% | 18,1% | 15,1% | 8,7% | 12,6% |

| ROE | 29,4% | 27,5% | 26,8% | 12,6% | 19,2% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 357,7 | 326,6 | 425,1 | 261,8 | 336,5 |

| CAPEX | 160,9 | 223,6 | 171,0 | 135,9 | 151,0 |

| CAPEX, % от выручки | 11% | 14% | 8% | 7% | 7% |

| FCFF | 196,8 | 103,0 | 254,2 | 125,9 | 185,5 |

| Чистый долг | -150,7 | -40,9 | -86,0 | -11,7 | -13,2 |

| Чистый долг / EBITDA | -0,3 | -0,1 | -0,2 | 0,0 | 0,0 |

| DPS, руб. | 67,3 | 87,9 | 98,7 | 34,1 | 79,7 |

| Норма выплат, % прибыли МСФО | 55% | 71% | 75% | 50% | 71% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены обыкновенных акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Татнефти» на горизонте 12 месяцев составляет 747,0 руб. Это соответствует рейтингу «Покупать» и апсайду 17,3%. С учетом дивидендов на горизонте 12 месяцев апсайд равен 25,0%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 20,4%, что связано с повышенной безрисковой ставкой (доходностью 10-летних ОФЗ). В то же время в постпрогнозном периоде (после 2031 года) мы применяли норму доходности по акциям 15,0%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. В качестве долгосрочной равновесной цены на нефть Urals мы использовали уровень $60 за баррель и прогнозировали постепенное ослабление рубля по отношению к доллару.

В прогнозе мы закладывали, что с 2026 года «Татнефть» перейдет к выплате 100% свободного денежного потока в виде дивидендов. У компании снова наблюдается нулевой чистый долг, а на фоне увеличения доли переработки бизнес «Татнефти» может показывать более стабильный перформанс в будущем.

Расчет целевой цены обыкновенных акций «Татнефти», руб.

| 2П 2026E | 2027Е | 2028Е | 2029Е | 2030Е | 2031 | |

| DPS по итогам периода, руб. | 42,3 | 91,5 | 98,8 | 107,0 | 127,7 | 137,7 |

| Дисконтированные дивиденды, руб. | 40,4 | 72,5 | 65,1 | 58,6 | 58,1 | 52,0 |

| Рост дивидендов после 2031 г. (TGR) | 2,0% | |||||

| Ставка дисконтирования | 20,4% | |||||

| Сумма дисконтированных дивидендов за период 2026–2031 | 346,7 | |||||

| Сумма дисконтированных дивидендов после 2031 г. | 400,3 | |||||

| 12М целевая цена обыкновенной акции «Татнефти», руб. | 747,0 | |||||

Источник: оценки и прогнозы ФГ «Финам»

Для привилегированных акций мы использовали средний за прошедшие 12 месяцев дисконт, равный 5,5%. В результате целевая цена привилегированных акций «Татнефти» составила 705,9 руб. Это соответствует апсайду 19,1% и рейтингу «Покупать». С учетом дивидендов на горизонте 12 месяцев апсайд составляет 27,3%.

Акции на фондовом рынке

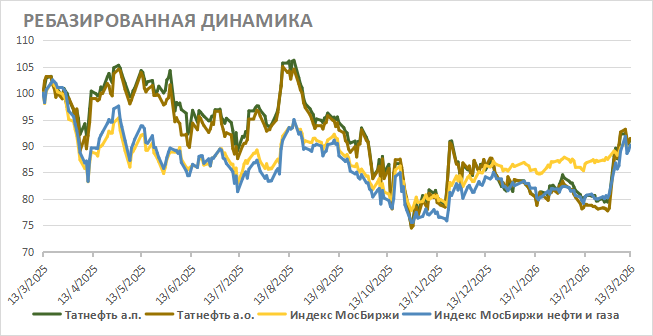

За последний год и обыкновенные, и привилегированные акции «Татнефти» в целом показали близкую к сектору и широкому рынку динамику. Долгое время они отставали от рынка, но конфликт на Ближнем Востоке позволил компенсировать отставание. Сильными сторонами «Татнефти» остаются фокус на нефтепереработке, что позволяет выигрывать от роста крэк-спредов (превышение цены нефтепродуктов над ценой нефти) в мире и отсутствие долга, что увеличивает вероятность повышенной нормы выплат дивидендов в будущем. На этом фоне мы считаем «Татнефть» одной из перспективных ставок на более длительной конфликт на Ближнем Востоке.

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Татнефти» пытаются пробить линию среднесрочного нисходящего тренда, что могло бы открыть дорогу к росту к максимумам прошлого года у отметки 750 руб. При этом в случае снижения первой сильной поддержкой будет выступать уровень 600 руб.

Для привилегированных акций ближайшими ключевыми сопротивлениями выступают уровни 650 и 740 руб., а поддержка расположена у отметки 550 руб.

Ситуация на Ближнем Востоке вызывает бурю на мировых рынках, именно поэтому эксперты Finam InvestLAB запустили новую стратегию автоследования «Нефтяной форсаж». Это решение для тех, кто хочет использовать геополитическую турбулентность с выгодой для себя. Стратегия построена так, чтобы реагировать на резкие новости и рост цен, связанные с Ближним Востоком. Все операции выполняются автоматически: после подключения ваши инвестиции будут повторять действия ведущих экспертов рынка.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.03.2026.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.