"Т-Технологии" сохраняет потенциал для роста чистой прибыли

Т-Технологии раскрыла операционные результаты за ноябрь. Рост клиентской базы продолжил замедляться, но медленнее рос и кредитный портфель. Также снизился объем средств клиентов.

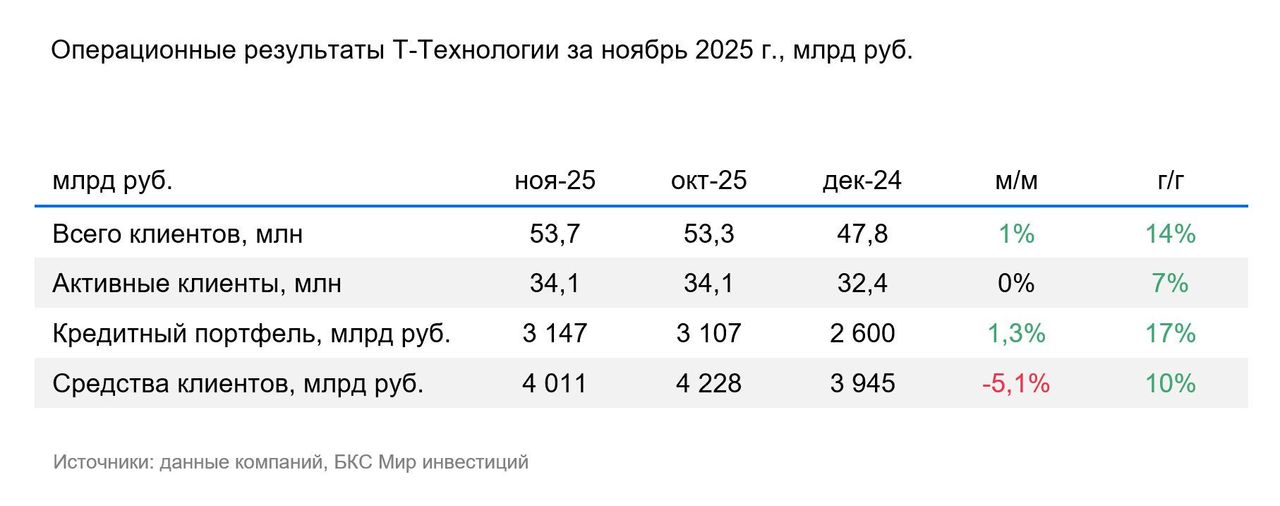

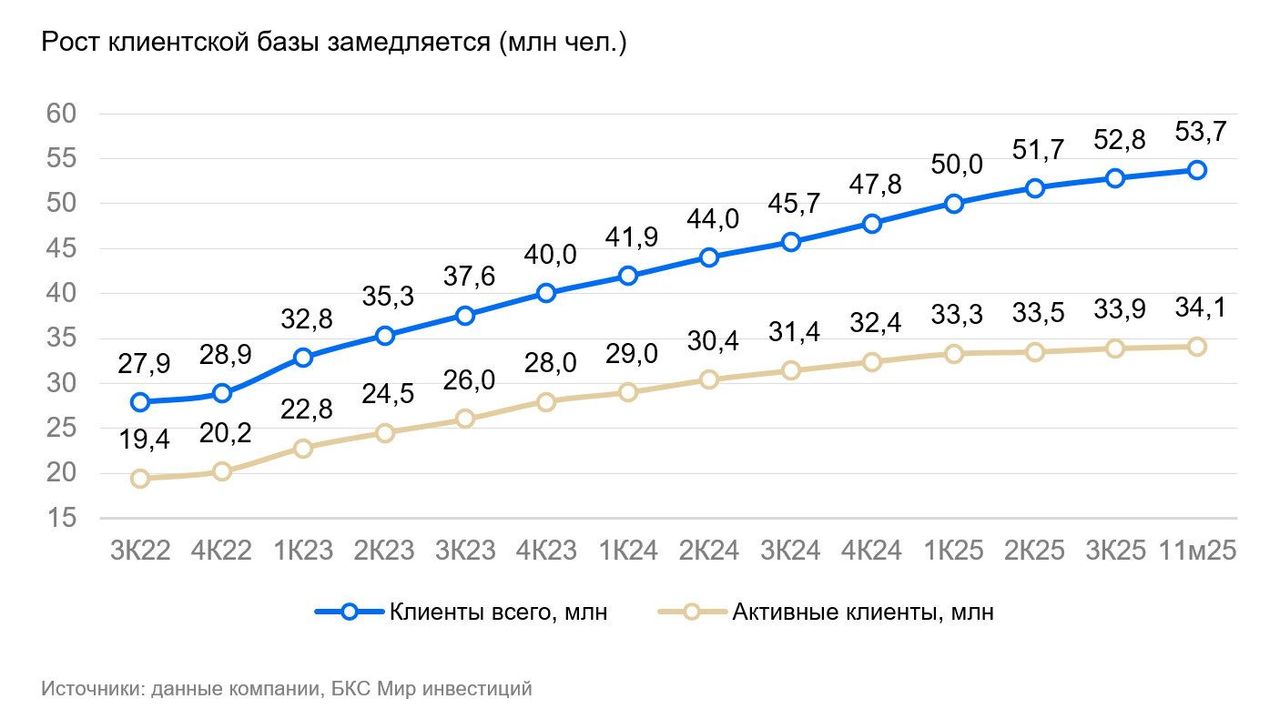

Общее число клиентов экосистемы «Т» выросло на 14% по сравнению с ноябрем 2024 г. (г/г) и достигло 53,7 млн, а число активных клиентов увеличилось на 7% г/г до 34,1 млн. Впервые за долгое время у группы не выросло количество активных клиентов за месяц.

Общий оборот покупок с использованием карт Т-Банка за январь-ноябрь 2025 г. увеличился на 12% г/г до 8,9 трлн руб. — здесь также сохранился тренд на замедление.

Совокупный кредитный портфель Т-Банка с начала года увеличился на 21%. За месяц прирост составил 1,3%. В ноябре кредиты бизнесу росли быстрее кредитов физлицам — на 3,1% и на 0,8% соответственно.

При этом объем средств клиентов за месяц снизился более чем на 5%. Из них средства физических лиц сократились на 6%, средства бизнеса – на 1,9%. Группа объяснила снижение перераспределением средств клиентов между накопительными и инвестиционными продуктами. Инвестиционный портфель клиентов действительно вырос за месяц на 8,1% до 2,1 трлн руб.

Оценка

Считаем результаты нейтральными. В целом замедление динамики клиентской базы мы считаем ожидаемым, поскольку (как мы говорили в последнее время) группа сместила фокус с роста клиентской базы на ее монетизацию. При этом в ноябре заметно замедлился рост портфеля кредитов физлицам до 0,8% с 1,8% в октябре. Впрочем, это может носить разовый или сезонный характер, поэтому мы пока не снижаем прогноз темпов роста кредитного портфеля.

Вместе с тем динамика объема средств клиентов требует внимания в последующие месяцы. Показатель сократился на 217 млрд руб., тогда как инвестиционный портфель вырос на 161 млрд руб. При этом заметную часть прироста инвестпортфеля можно объяснить ростом рынков в ноябре. То есть как минимум часть объема средств клиентов, который ушел с депозитных продуктов, могла быть не перераспределена в инвестпортфель. При этом у группы достаточно комфортный показатель отношения портфеля кредитов к средствам клиентов – 78%.

Влияние

Сохраняем «Позитивный» взгляд на акции. Несмотря на замедление отдельных операционных метрик, мы все еще видим потенциал для роста чистой прибыли. Текущая оценка по мультипликатору P/E на базе нашего прогноза прибыли на 2025 г. составляет 5,1x против среднеисторического уровня 6,7х.