"Т‑Технологии" не дотянули до прогноза по прибыли

Т-Технологии раскрыли финансовые результаты за I квартал 2026 г. по МСФО. Операционная чистая прибыль выросла на 40% по сравнению с аналогичным периодом прошлого года и достигла 46,5 млрд руб. Показатель оказался на 6% ниже наших прогнозов, в основном за счет чуть меньших процентных доходов и более высоких операционных расходов. Группа изменила сегментное представление отчетности, а также представила нового финансового директора. Подробности — ниже:

- Чистый процентный доход достиг 144,7 млрд руб. — на 30% выше, чем годом ранее. Поддержку оказали два фактора — рост активов (на 25% год к году) и увеличение чистой процентной маржи на 0,9 п.п., до 10,9%, благодаря снижению рыночных процентных ставок.

- Комиссии в годовом сопоставлении выросли на 20%. Группа изменила представление определенных статей доходов и расходов в отчетности по МСФО и теперь развернуто отражает доходы и расходы, связанные с покупками клиентов по дебетовым и кредитным картам. К ним относятся межбанковские комиссии и расходы по программе лояльности. Кроме того, по кредитным картам доходы по межбанковской комиссии были перенесены из чистых процентных доходов в чистые комиссионные. Поэтому напрямую сравнивать результат с нашим прогнозом и консенсусом по некоторым статьям доходов и расходов теперь не вполне корректно.

- Внутри комиссионных доходов в целом практически все статьи так или иначе увеличились по сравнению с аналогичным периодом прошлого года, кроме как раз пересчитанных доходов по межбанковской комиссии и доходов от рассчетно-кассового обслуживания (далее – РКО) физлиц. В целом это характерно для всех банков на фоне большого спроса населения на наличные в первом квартале этого года, а также тренда на удешевление услуг РКО физлиц.

- С точки зрения стоимости риска в целом обошлось без сюрпризов. Показатель составил 5,3%, увеличившись на 0,1 п.п. по сравнению с аналогичным периодом прошлого года и на 0,4 п.п. по сравнению с прошлым кварталом. Объем отчислений в резервы составил 45,5 млрд руб. и совпал с ожиданиями аналитиков.

- Операционные расходы выросли на 22% в годовом сопоставлении и составили почти 100 млрд руб. Чуть быстрее росли расходы на маркетинг и привлечение клиентов — на 26% год к году, до 30,4 млрд руб. Прочие административные расходы выросли на 20% и составили 69,5 млрд руб. Группа также изменила представление статей операционных расходов: теперь они состоят из расходов на маркетинг и привлечение клиентов (эта категория существовала и ранее, но сюда была добавлена еще часть расходов), расходов на развитие технологий и продуктовую разработку, расходов на текущее обслуживание клиентов и административных расходов.

- Расходы на маркетинг и привлечение клиентов выросли сильнее наших ожиданий. В конце прошлого года их рост сильно замедлился (отметим только, что тогда они раскрывались в старом представлении), но в I квартале вновь ускорился. Мы ожидали, что замедление темпов прироста клиентской базы (+1% клиентов-физлиц за квартал и без изменений по корпоративным клиентам) в I квартале как минимум частично вызвано сдержанным наращиванием этой статьи расходов.

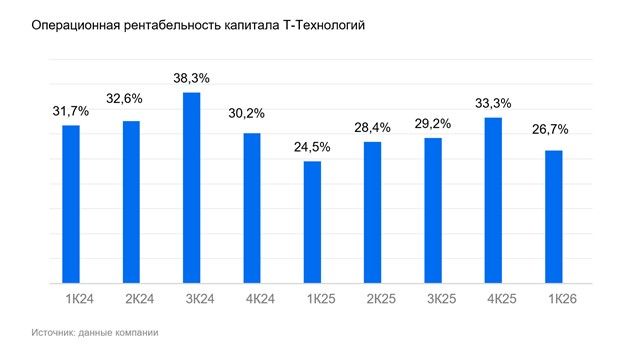

- В результате операционная чистая прибыль составила 46,5 млрд руб. — на 40% выше, чем годом ранее, и на 6% ниже нашего прогноза, в основном за счет расходов на маркетинг и привлечение клиентов. Операционная рентабельность капитала составила 26,7%. Чистая прибыль, приходящаяся на акционеров, в соответствии с отчетностью по МСФО составила 38,8 млрд руб. Разница с операционной чистой прибылью объясняется негативной переоценкой акций Яндекса на балансе группы, а также эффектами фондирования данной сделки.

- Группа подтвердила свой прогноз на этот год: повышение операционной чистой прибыли не менее чем на 20% год к году при таком же росте размера дивидендов. Совет директоров также вчера рекомендовал очередную квартальную выплату в размере 4,6 руб. на акцию. Текущая квартальная дивидендная доходность составит, по нашим оценкам, порядка 1,5%. За квартал группа выкупила собственных акций на 6,3 млрд руб., что приблизительно соответствует 0,7% рыночной капитализации компании.

- Компания изменила порядок представления сегментной отчетности. Теперь это B2C- направление включает в себя следующие сегменты: Повседневные сервисы (daily banking, мобильная связь, автострахование), Накопительные и Инвестиционные услуги (брокерские услуги, управление благосостоянием, накопительные продукты) и Розничное финансирование (Розничное кредитование). Также отдельно выделен сегмент B2B и сегмент Новые направления. Компания также представила нового финансового директора – Игоря Герасимова, присоединившегося к группе из компании Ozon.

Оценка

Нейтрально оцениваем результаты, несмотря на то, что прибыль оказалась несколько ниже наших ожиданий. По итогам первого квартала группа продолжила наращивать операционную чистую прибыль достаточно высокими темпами, и, исходя из динамики числа клиентов, делала это в основном за счет монетизации текущей клиентской базы.

Влияние

Сохраняем «Позитивный» взгляд на акции Т-Технологии. Текущая оценка по мультипликатору P/E, исходя из наших прогнозов на 2026 г., составляет 4,2х против среднеисторического значения 9,3х. По нашему мнению, Т-Технологии — одна из немногих интересных бумаг в финансовом секторе, сочетающих высокие темпы роста и рентабельность капитала.

Комментарии