Сырьевые рынки. Рынок нефти закрыл неделю на позитиве

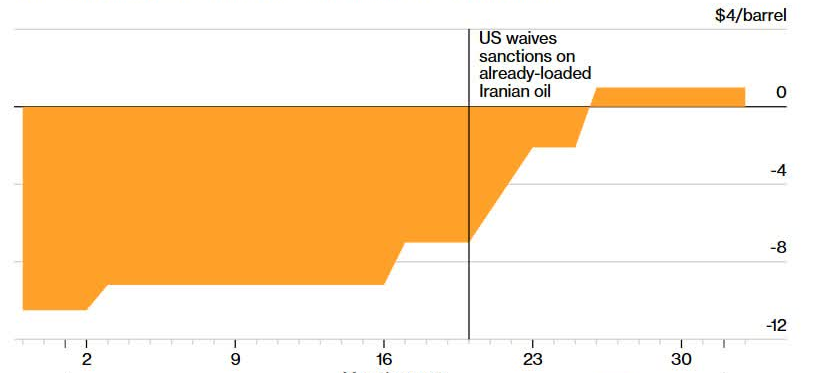

- Иранская нефть впервые с 2022 года продаётся с премией (~$1/барр.) из-за временного смягчения санкций США.

- Страны Персидского залива разрабатывают проекты новых трубопроводов в обход Ормузского пролива, но есть риски (стоимость, сроки, безопасность).

- На встрече OPEC+ в воскресенье картель может отказаться от добровольных сокращений и увеличить предложение, однако контроль над ситуацией почти потерян.

- Цена на золото снизилась на 1,7% за сессию.

Цена на нефть осталась выше $110 за баррель

Цена на нефть марки Brent по итогам торгов в четверг поднялась на 9%, закрывшись на отметке $112,4/б. Сегодня в ряде стран выходной день (Страстная пятница) и биржевые торги нефтью закрыты.

02.04 появились сообщения о нанесении ударов коалиции по иранским городам Мешхед, Тебриз, Кередж и Тегеран. Военные эксперты обращают внимание, что уделяется особое внимание острову Кешм, что может также свидетельствовать о подготовке к началу наземной операции.

Интересно, что вновь наблюдается всплеск заказов в пиццериях, расположенных рядом с Пентагоном. Этот индикатор говорит о том, что американские военные могут перейти на усиленный режим работы. Сроки начала наземной операции обозначаются рядом экспертов в 7-10 дней. Одновременно с этим, фиксируются перестановки в самом Пентагоне – в отставку отправлены начальник штаба армии США, глава Командования по подготовке и трансформации армии, а также главный капеллан. Это может быть связано с несогласием с текущей политикой Белого дома.

Между тем, Bloomberg пишет, что иранская нефть начала продаваться с премией впервые с 2022 г. Премия составляет около $1/б и связана, естественно, с временным смягчением санкций США против иранского черного золота.

Financial Times между тем информирует, что страны Персидского залива разрабатывают проекты новых трубопроводов в обход Ормузского пролива. Из рисков FT отмечает высокую стоимость, сроки постройки, а также угрозу безопасности. Со своей стороны мы бы хотели добавить, что проекты, конечно, созрели как нельзя «вовремя». Это означает, что большинство стран, по всей видимости, действительно не очень верили в перспективу блокировки пролива Ираном и что страна пойдёт настолько далеко. Blitzkrieg не удался не только с военной, но и с энергетической точки зрения, т.к. противник явно продемонстрировал желание идти до конца.

Standard Charted Bank пишет, что на встрече OPEC+, которая состоится уже в это воскресенье, картель может отказаться до добровольных сокращений и компенсационных ограничений. Может быть дано указание увеличить предложение на рынке. В целом, это было бы вполне ожидаемо. Вместе с тем, по нашему мнению, OPEC+ практически потерял контроль над ситуацией, учитывая, что большая часть нефти картеля остаётся запертой в Ормузском проливе.

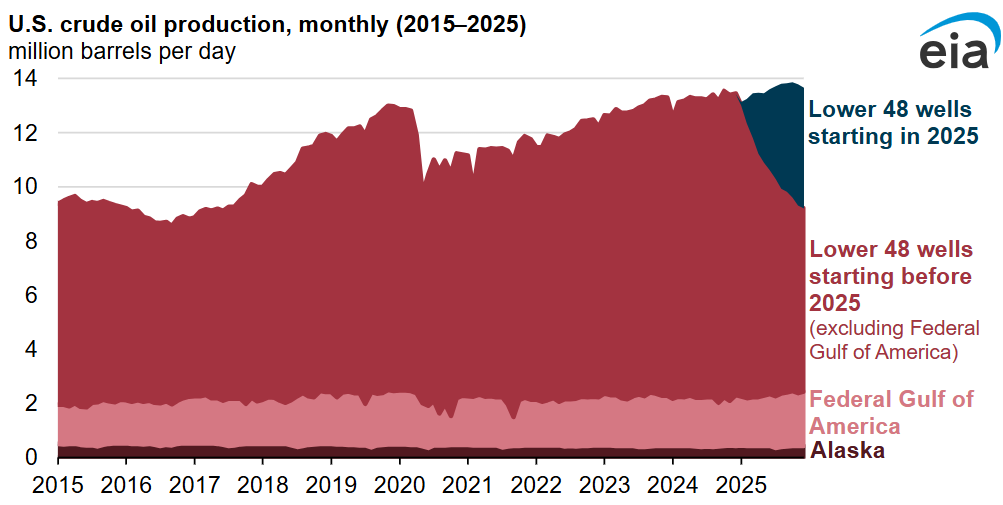

Крупнейший мировой производитель нефти США в 2025 г. увеличил производство нефти на 350 tbd или на 3%. Производство достигло 13,6 mbd. Об этом пишет Управление энергетической информации Минэнерго США в своём свежем обзоре. EIA отмечает, что в 2025 году количество действующих буровых установок в месяц в районе L48 было на 5% меньше, чем в 2024 году, и было пробурено на 1% меньше скважин. Несмотря на снижение активности буровых установок и сокращение количества скважин, улучшение эффективности, наблюдавшееся в 2024 году, продолжалось и в 2025 году и привело к небольшому увеличению добычи нефти: новые скважины добывали 2,9 млн. б/c, а скважины, пробуренные до 2025 года, — 8,3 млн. б/c. Активность буровых установок и скважин снизилась в 2025 году по сравнению с 2024 г., поскольку цены на нефть марки West Texas Intermediate (WTI) упали с $77/б в 2024 г. до $65/б в 2025 г.

Kpler тем временем отмечает, что в апреле в КНР планируется отгрузка примерно 600 tbd американской нефти и порядка 300 тыс. т. американского СПГ. Это первые поставки нефти с февраля 2025 г. и СПГ с декабря 2024 г. Kpler считает, что Китай стремится таким образом максимально диверсифицировать цепочки поставок. Ранее об этом же писал Goldman Sachs, который сообщал, что устойчивость китайской экономики обеспечивается именно такой диверсификацией. Китай получает энергоносители в т.ч. из России, Австралии и Малайзии. В итоге, по мнению GS, война на Ближнем Востоке может снизить ВВП Китая на 20 bp, в отличие, например, то Штатов, где снижение ожидается на 40 bp. Тот же GS пишет, что чистая лонг-позиция по опционам на нефть в настоящее время в 50 раз превышает средний показатель за 10 лет. Приобретаются опционы со страйком $450/б, что выглядит уже совсем как какая-то нереальная цифра, однако факт остается фактом.

Технически цена близка к $113/б и не исключено, что после открытия торгов на следующей неделе мы увидим уже пробой этой отметки.

Цена на золото. Фокус на данные по рынку труда

Цена на золото в четверг откатилась по итогам сессии на 1,7%.

Инвестируйте в драгметаллы на Московской бирже без уплаты НДС. Сделки осуществляются от 1 грамма золота, платины и палладия или 100 грамм серебра.

Несмотря на празднование Страстной пятницы данные по рынку труда в США будут опубликованы сегодня. Эксперты ожидают, что уровень безработицы США в марте составит 4,4%, а цифра по Nonfarm составит +65K. На что мы бы хотели обратить тут внимание:

- По данным Challenger,Gray&Christmas количество сокращений в марте увеличилось;

- Количество первичных заявок на пособия по безработице подскочило к середине марта, однако ближе к концу месяца цифра приблизилась к 200 тыс. 4-х недельная средняя опустилась ниже 210 тыс.

- Количество повторных обращений также несколько сократилось

Картина вновь несколько противоречивая и выводы, которые можно сделать следующие: мы не станем исключать, что конечная цифра по уровню безработицы окажется ненамного, но всё же лучше ожиданий.

Между тем, по оценке рынка фьючерсов CME Group рынок прайсит 100% вероятность сохранения ставки 29.04 в диапазоне 3,50-3,75%.

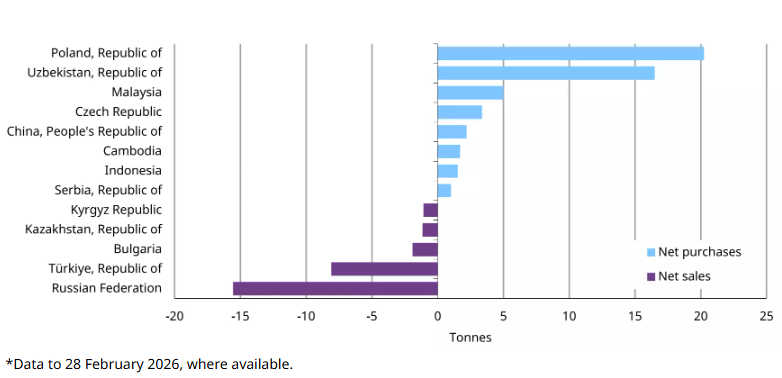

Всемирный совет по золоту, тем временем, обновил статистику по ситуации с покупками золота центральными банками в феврале. WGC сообщил, что Центральные банки в феврале совершили чистые покупки на сумму $19 трлн., причем активность была обусловлена Польшей (20 т.), что стало заметным восстановлением после затишья в январе. Узбекистан вступил в пятый месяц подряд в фазу чистых покупок (8 т.), за ним следуют Чехия ($2 т.), Малайзия (2 т.), Китай (1 т.) и Камбоджа (1 т.). Чистыми продавцами в этом месяце были Турция (8 т.) и Россия (6 т.).

С точки зрения технического анализа ситуация кардинально не изменилась – цена по-прежнему остаётся ниже кластера сопротивления, однако общая картина бычья.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.04.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии