"Сургутнефтегаз" может серьезно скорректироваться после отсечки

Наша целевая цена обыкновенных акций СургутНГ остается на уровне RUB 28 за бумагу, а взгляд - негативным. По привилегированным акциям понижаем целевую на 7% до RUB 70, взгляд также остается негативным. Обе бумаги, возможно, выглядят дешево по мультипликаторам P/E за 2024-25п: обычка — 1.6x, дисконт к среднему 63%, префы — 5.1x, дисконт 2%. Однако дивидендная доходность при текущем курсе рубля не привлекает: 3% и 8% соответственно. Не исключаем серьезной коррекции котировок после эксдивидендной даты 18 июля.

Взгляд на компанию

Крупный процентный доход. Основная деятельность СургутНГ — добыча и переработка нефти. Но ее денежная позиция («кубышка») выше $60 млрд дает еще и весомый процентный доход, который, вероятно, будет расти вместе с процентными ставками. А в годы сильного ослабления рубля «кубышка» за счет потенциально высоких доходов по курсовым разницам может иногда приносить супердивиденды на префы. Впрочем, мы ожидаем, что после прошлогодних выплат доходность снизится с 18% до 8-11%. У обычки при этом низкие и медленно растущие дивиденды с доходностью всего порядка 3%.

Драйверы роста

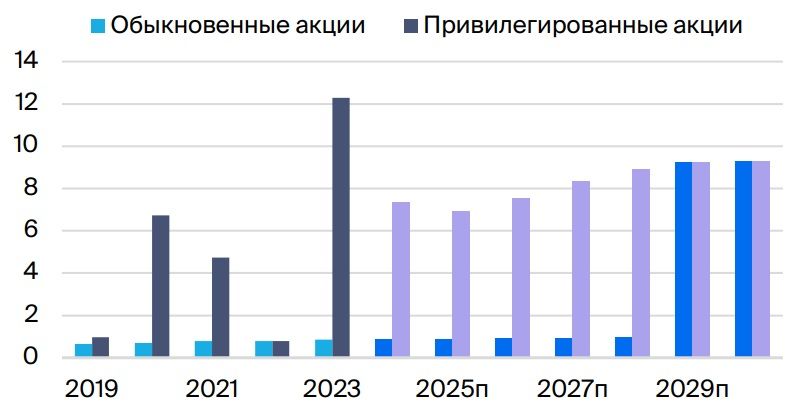

Дивиденды за 2024 г. в случае слабости рубля. В 2023 г. рекордный доход по курсовым разницам позволил СургутНГ выплатить дивиденды в размере RUB 12.29 на акцию с доходностью 18%. Без крупной прибыли по валютным разницам дивиденды по префам за 2024 г., по нашей оценке, составят лишь 8%, если курс останется RUB 89/$. Но если рубль ослабнет до RUB 94/$ (что мы и ожидаем), префы могут дать RUB 7.4 дивидендов с доходностью 11%.

Динамика дивидендов СургутНГ, RUB/акц.

Ключевые риски

Рост CoE префов, которые все больше походят на обычку. Мы повысили стоимость акционерного капитала (CoE) для привилегированных акций СургутНГ с 16.8% до 20.3%, отчасти из-за роста беты с 0.75 до 0.83 с начала украинского кризиса. Идет нормализация торговли, что может привести к дальнейшему снижению стоимости бумаги.

Дивиденды по обычке вряд ли сравняются с префами. Оптимистичный сценарий для обыкновенных акций СургутНГ предполагает выравнивание их дивидендов с дивидендами префов. Однако это крайне маловероятно в обозримом будущем: мы считаем, что доходность останется в районе 3%.

Основные изменения

Учитываем вероятный налог на прибыль в 2025 г. Мы повысили прогноз EBITDA на 2024 г. до уровня 2023 г., изучив отчетность по РСБУ. Оценки на 2025 г. несильно снижены для EBITDA, но существенно для чистой прибыли — мы учли вероятный рост налога на прибыль с 20% до 25%. Наши прогнозы отличаются от консенсуса СПбМТСБ как на 2024 г. так и на 2025 г. Мы чуть консервативнее по EBITDA и немного оптимистичнее по чистой прибыли.

Оценка и взгляд

Сохраняем негативный взгляд на обе бумаги, ждем экс-дивидендную дату. Мы не меняем целевую цену обыкновенных акций СургутНГ (RUB 28) и негативный взгляд с избыточной доходностью -27%. По привилегированным акциям мы снижаем целевую на 7% до RUB 70 из-за роста CoE. С учетом избыточной доходности -12%, сохраняем негативный взгляд. Считаем, что с прохождением экс-дивидендной даты 18 июля обе бумаги может ждать серьезная коррекция — больше, чем сам размер дивидендов за 2023 г.

Комментарии