Сценарии для рубля

В 2026 году в условиях более сбалансированного бюджета и снижения цены отсечения продажи валюты, связанные с ФНБ, будут ниже, поэтому сужение дополнительного объема предложения валюты на внутреннем рынке будет оказывать умеренное давление на рубль. Обнуление норматива обязательной продажи валютной выручки экспортерами летом 2025 года не привело к снижению продаж валюты в 2025 году, поскольку экспортерам было безопасно и выгодно размещать свободную ликвидность в рублевых активах в условиях рисков блокировки зарубежных счетов и высоких процентных ставок в российской экономике.

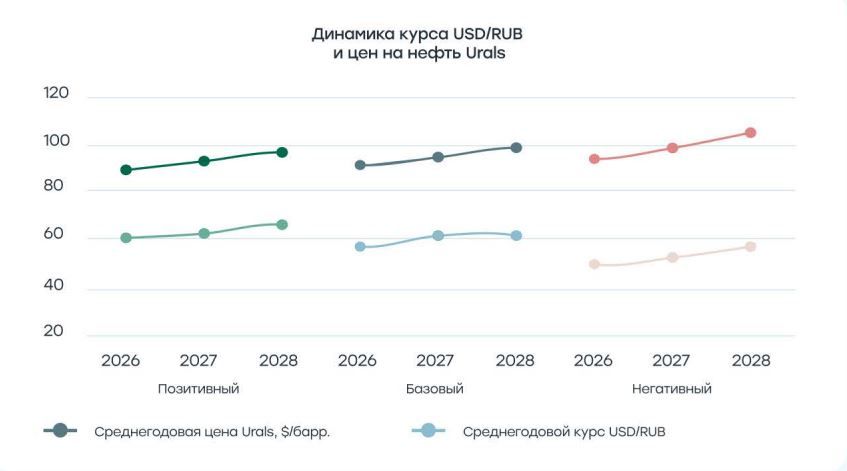

По мере дальнейшего смягчения денежно-кредитной политики баланс спроса и предложения валюты будет постепенно смещаться в направлении дефицита предложения на фоне восстановления потребительской активности и роста импорта при сужении экспортных потоков ввиду сохраняющейся слабой конъюнктуры на рынке нефти и уменьшения доходности рублевых активов. В 2026 году мы закладываем средний курс рубля в диапазоне 90-95 руб. за доллар США.

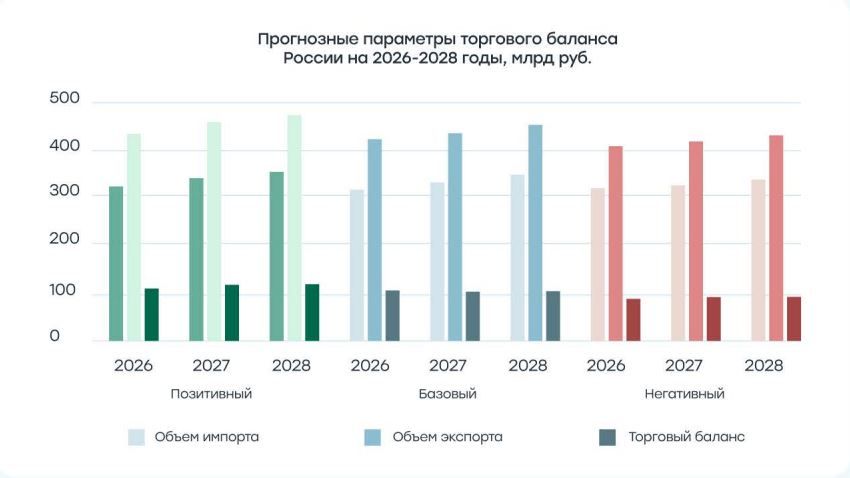

Позитивный сценарий

Прогресс в геополитике позволяет России увеличить объемы экспорта при сокращении Дисконта на нефть Urals (среднегодовая цена на уровне $59 за баррель в 2026 году). Рост импорта также ускоряется, но со снижением транзакционных издержек. Положительное сальдо торгового баланса снижается на 13% по сравнению с 2025 годом на фоне более активного роста импорта по сравнению с экспортом.

Положительная развязка в геополитике сулит приток зарубежного капитала в Россию на фоне привлекательных доходностей российских активов, с учетом увеличившегося за последние годы дисконта. В то же время мы не закладываем данный фактор в качестве однозначно положительного для рубля, поскольку ожидаем также отток капитала из России в зарубежные активы. Тем не менее, по нашим оценкам, сальдо счета операций с капиталом будет положительным.

В рамках позитивного сценария ожидаем средний курс рубля на уровне 90 руб. за один доллар США в 2026 году.

Базовый сценарий

Постепенное смягчение денежно-кредитной политики Банка России приведет к восстановлению потребительской активности и росту спроса на импорт. Сохранение санкционных ограничений и замедление темпов роста глобальной экономики сдерживает темпы роста экспорта. На этом фоне мы ожидаем снижения сальдо торгового баланса на 16,5% по сравнению с 2025 годом.

В контексте базового сценария закладываем средний курс рубля на 2026 год на уровне 92,2 руб. за один доллар США.

Пессимистичный сценарий

Сохранение санкционных ограничений в отношении российской экономики приводит к снижению экспорта на 3% по сравнению с 2025 годом на фоне сокращения физических отгрузок и расширения дисконта к отечественным сортам нефти (среднеегодовая цена Urals на уровне $47 за баррель в 2026 году). Импорт увеличивается на 8,5% под воздействием необходимости восполнения запасов при сохранении повышенных транзакционных издержек. Сальдо торгового баланса снижается на 30,4% по сравнению с 2025 годом.

В рамках негативного прогноза ожидаем средний курс рубля вблизи 95 руб. за один доллар США.