Сценарии для индекса МосБиржи

В базовом сценарии мы прогнозируем индекс МосБиржи на конец 2026 г. на уровне 4192 (совокупная доходность 72%). В оптимистическом сценарии прогноз индекса МосБиржи составляет 4874 (совокупная доходность около 89%).

Прогноз Индекса МосБиржи на конец 2026 г. в зависимости от

уровня безрисковой ставки*

Расчеты на 25.09.2025 г.

*Безрисковая ставка – ОФЗ 10 лет

Вероятность реализации базового и оптимистического сценариев – около 40% и 35% соответственно. В пессимистическом сценарии мы прогнозируем индекс МосБиржи на уровне 3286 (совокупная доходность около 29%).

Динамика индекса МосБиржи (историческая и прогнозная)

Решения Банка России по ключевой ставке и изменение курса рубля будут определяющими факторами для поведения рынка акций в 4к25. В базовом сценарии мы ожидаем сохранение ключевой ставки на уровне 17% до конца 2025 г. и ее снижение до 12% в 2026 г.

В 3к25 рубль начал планомерно слабеть. К концу 2025 г. прогнозируем рубль на уровне 85 относительно доллара. Наш прогноз курса в 2026 г. составляет 98,8 руб./долл. Сохранение курса на текущем уровне может привести к пересмотру оценок чистой прибыли индекса МосБиржи за 2026 г. в меньшую сторону.

При снижении безрисковой ставки на 1% (ОФЗ 10 лет) прогнозный уровень индекса МосБиржи увеличивается примерно на 5%.

Риски: сохранение жесткой ДКП, геополитические риски, рост налоговой нагрузки.

Российские акции: секторальные предпочтения

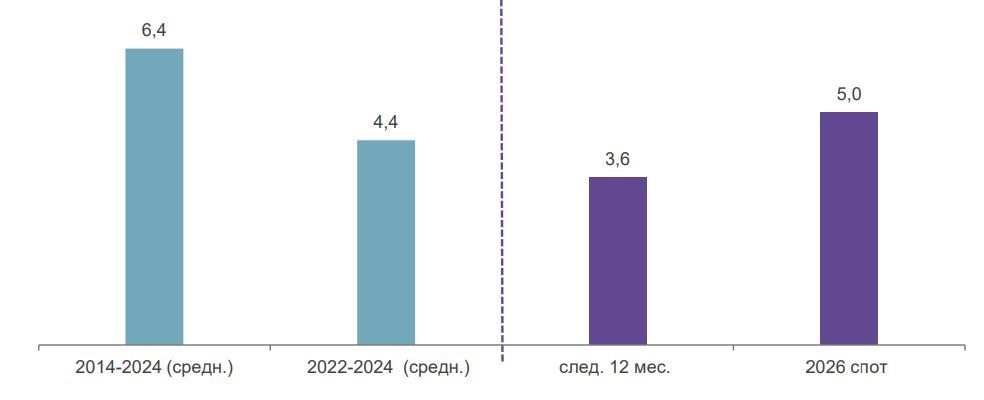

Российский рынок торгуется с мультипликатором 5,0х P/E за 2026 г. (исходя из текущих макропараметров) против среднего значения на уровне 6,4х P/E за 2014-2024 гг.

P/E индекса МосБиржи

При устойчивом ослаблении рубля динамику лучше рынка могут показать акции экспортеров (цветная металлургия, золотодобыча, нефтегаз). Наш прогноз по курсу рубля – 98,8 руб./долл. в 2026 г.

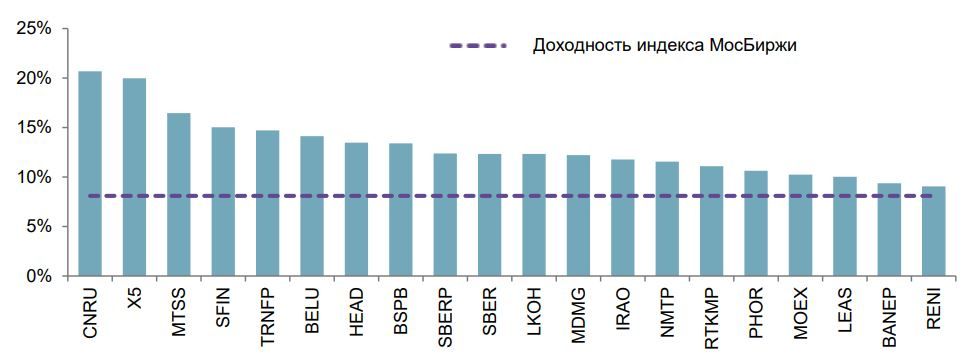

Медианная фундаментальная оценка по секторам на 2025 г.

Акции отдельных компаний, ориентированных на внутренний спрос (банки, розничная торговля, ИТ и электронная коммерция), остаются нашими фаворитами ввиду привлекательной оценки и сохранения двузначных темпов роста, несмотря на сохраняющиеся высокие ставки.

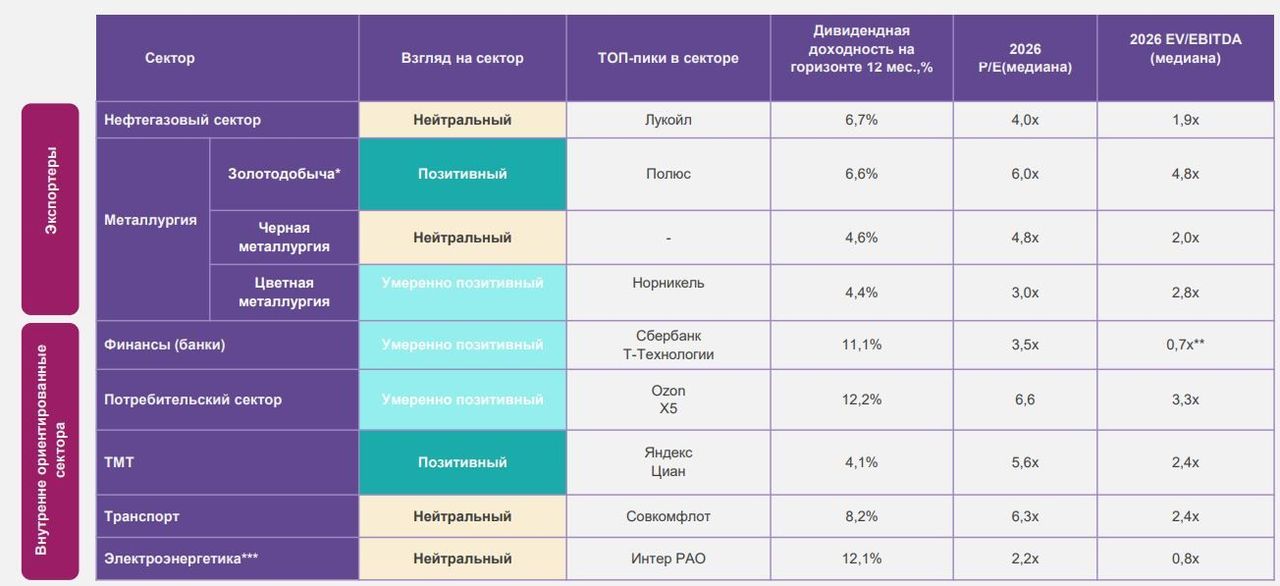

Мы продолжаем считать, что в условиях высокой неопределенности акции золотодобывающих компаний предоставляют хорошие возможности для хеджирования портфеля, несмотря на рост цен на золото. Придерживаемся позитивного взгляда на акции Полюса.

Мы считаем, что финансовые результаты нефтегазовых компаний за 3к25 останутся на уровне 2к25 или будут чуть лучше. Соответственно, мы меняем взгляд на сектор, повышая его с Негативного до Нейтрального. Выделяем акции Лукойла.

Дивиденды на российском рынке акций

Дивидендную доходность российского рынка акций на горизонте 12 мес. мы оцениваем в 8,4%, что ниже ставки по депозитам и доходности фондов денежного рынка.

Более низкая дивидендная доходность российского рынка акций связана с финансовыми результатами экспортеров (более 60% в индексе МосБиржи), которые опубликовали ожидаемо слабую отчетность в условиях укрепления рубля.

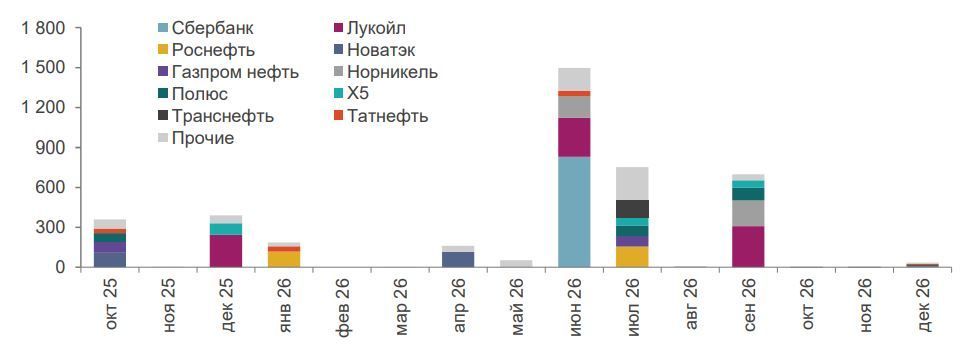

Дивидендные выплаты по месяцам, млрд руб.

Мы ожидаем до конца года распределения еще 800 млрд руб. в дивидендах, (-40% к аналогичному периоду 2024 г.), из которых 155 млрд руб. будет выплачено на акции в свободном обращении (кроме счетов типа С).

Коэффициент реинвестирования дивидендов, скорее всего, будет на уровне исторических значений (20-30%) на фоне пересмотра ожиданий участников рынка по траектории ключевой ставки.

Секторальные предпочтения

*указан мультипликатор для компании Полюс

**P/BV

***указан мультипликатор для компании Интер РАО