Структура сделки "Т-Технологий" может привести к появлению квазиказначейского пакета

Группа «Т-Технологии» объявила о планах консолидировать до 100% акций АО «Точка» и провести сплит акций. Группа уже владеет эффективной долей 32% в Точка Банке через совместное предприятие «Каталитик пипл», созданное вместе с Интерросом Владимира Потанина. Т-Технологии планируют консолидировать 100% Точки через дополнительную эмиссию акций, а также провести сплит в соотношении 1 к 10.

Сплит акций — разделение одной акции на несколько более дешевых. Цель — повысить ликвидность и привлечь больше инвесторов, не меняя общей капитализации компании.

По словам менеджмента Точки, оценку банка проведут во II квартале, а закрытие сделки ожидается осенью 2026 г. Собрание акционеров Т-Технологий по вопросу сделки назначено на 5 июня 2026 г. Совет директоров группы ожидает, что цена допэмиссии будет выше рыночной на момент сделки. Допэмиссия будет проходить по закрытой подписке. При этом, несмотря на 100%-ную консолидацию, Точка продолжит развиваться как самостоятельный бизнес с нынешним менеджментом. Вместе с тем один из крупных миноритариев Точки с долей 25% — VK — заявил, что не планирует продавать свой пакет акций.

Менеджмент Т-Технологий также анонсировал сплит акций в соотношении 1 к 10. После сплита число акций группы в обращении вырастет в 10 раз, а их номинальная стоимость соответственно снизится в 10 раз. Собрание акционеров по этому вопросу назначено на 10 марта 2026 г.

Влияние

Пока нейтрально. Точка — крайне комплементарный бизнес для Т-Технологий. Однако сейчас мы нейтрально оцениваем новость, поскольку параметры сделки — оценка Точки и цена допэмиссии — пока неизвестны. По нашим расчетам, когда Т-Технологии покупали первые 32% Точки в мае 2025 г., банк оценили на уровне 72 млрд руб. Это соответствовало мультипликатору P/B 1,6x на конец 2024 г.

В 2025 г., по заявлениям менеджмента Т-Технологий, прибыль Точки будет на уровне 2024 г. Банк зарабатывает чистый процентный доход в основном за счет размещения депозитов клиентов в короткие инструменты, и снижение процентных ставок, похоже, не даст прибыли вырасти. С учетом чистой прибыли за 2025 г., а также выплаченных Точкой дивидендов на 5 млрд руб., балансовая стоимость банка на конец 2025 г. может составлять более 60 млрд руб.

Если использовать для оценки коэффициент P/B 1,4x, то весь Точка Банк может стоить порядка 90 млрд руб. Таким образом, чтобы довести свою долю до 100%, Т-Технологиям потребуется допэмиссия на уровне 60 млрд руб. или на 7% акционерного капитала, если опираться на текущие котировки. Но при этом допэмиссия пройдет и в пользу Каталитик пипл, в которой у Т-Технологий есть доля 50%+, поэтому такая структура сделки может привести к появлению квазиказначейского пакета. Его мы не учитывали в нашей оценке роста числа акций на 7%.

Что касается сплита, то мы также оцениваем эту новость нейтрально. Четырехзначная стоимость акций Т-Технологий, на наш взгляд, не была слишком высокой, чтобы сплит мог серьезно повлиять на восприятие акций у инвесторов.

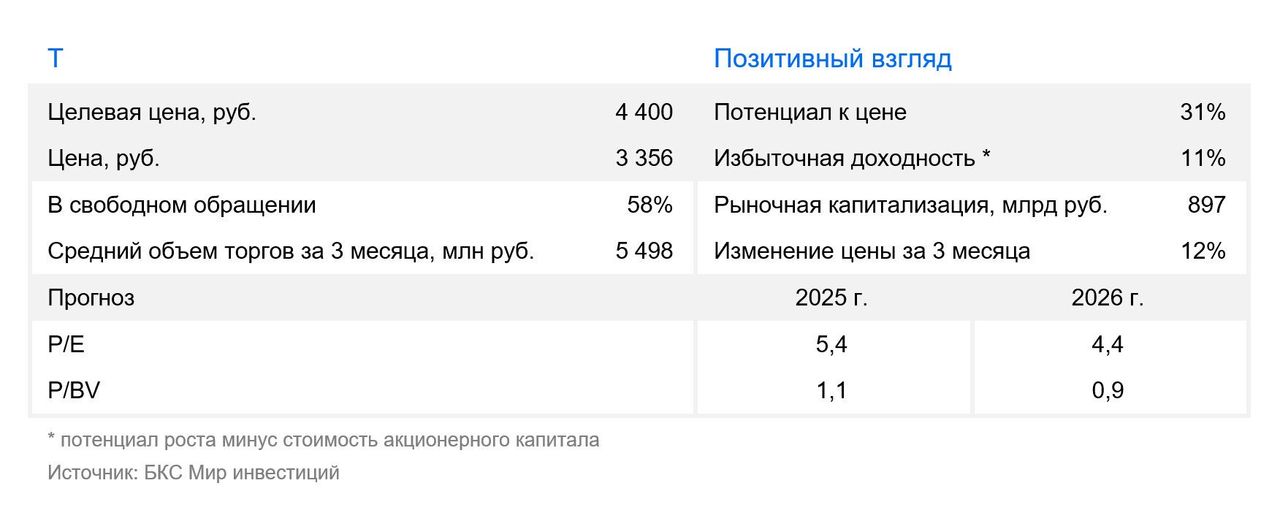

Оценка

Сохраняем «Позитивный» взгляд на Т-Технологии. Текущий мультипликатор P/E на базе нашего прогноза прибыли на 2026 г. составляет 4,4x против среднеисторического 6,7х.