Стриминг увеличивает рыночную долю

Уходящий 2023 год был по большей части негативным для стриминга, за исключением Netflix – динамика его акций шла вразрез с остальными компаниями сектора. В видеоиграх ключевой темой стало закрытие сделки Microsoft и Activision Blizzard. В 2024 г. волатильность в секторе, вероятно, сохранится, а акции ключевых игроков традиционных медиа должны восстановиться.

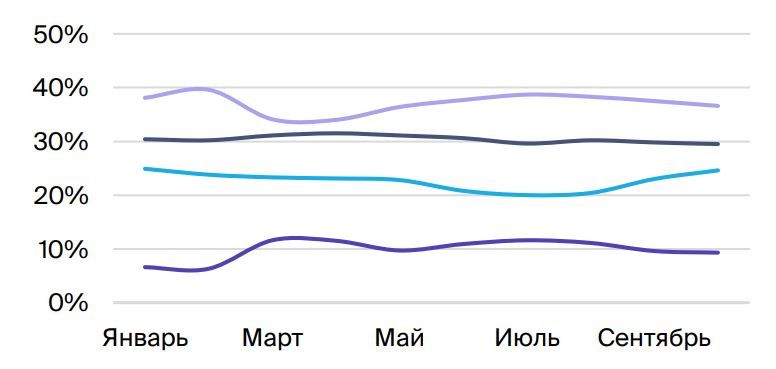

Переход на стриминг замедлился. С января по октябрь наметился тренд на стабилизацию доли стриминга в общем количестве часов просмотра ТВ в США. За 10М23 из-за сезонности на стриминг приходилось 34-40% общего ТВ-времени. Доля телевещания стабилизировалась на уровне 25%. Кабельное ТВ потеряло за этот же период 1.4 п.п. И мы все еще видим потенциал для перетока клиентов с кабельного ТВ на стриминг ввиду появления на последнем трансляций спортивных матчей.

Доля стриминга стабилизируется

Каналы потребления контента в 2023 г.

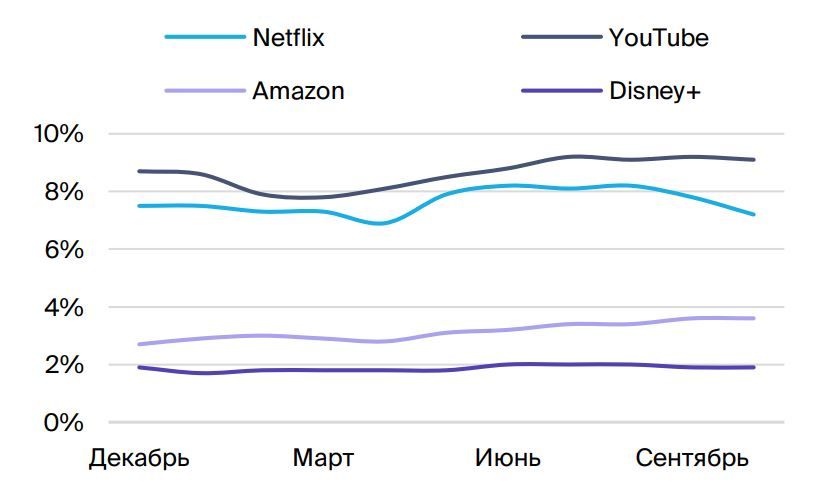

Главные драйверы в стриминге – рост доли трансляций с рекламой (AVOD) и лидерство YouTube. Совокупная доля стриминговых сервисов с рекламой Tubi, Pluto TV и Roku в общем времени просмотра ТВ составила 3.2% на конец года. Популярность сервисов, скорее всего, продолжит расти и в 2024 г. YouTube, судя по всему, останется лидером по времени просмотра (9.1% на конец октября). Ожидаем также улучшения монетизации коротких видео на YouTube. Это поможет Alphabet сохранить двузначные темпы роста рекламной выручки от YouTube, которых удалось добиться в 3К23.

YouTube остается в лидерах

Доля рынка стриминговых сервисов в 2023 г.

Главные ограничители в секторе – забастовки в киноиндустрии и сокращение рекламных бюджетов. Для традиционных медиа этот год был близок к пандемийным: выход большого количества фильмов переносится из-за забастовки гильдий актеров и сценаристов. Тем не менее студиям удалось договориться и с сценаристами, и актерами, поэтому мы ожидаем возобновления выхода фильмов в следующем году и возвращения недополученной выручки киностудиями. В качестве фаворитов в секторе по соотношению потенциальной доходности и риска мы выделяем The Walt Disney (целевая цена $119) и Warner Bros. Discovery (целевая цена 17$).

Сделка Microsoft и Activision Blizzard позитивно повлияла на оценку в видеоиграх. Несмотря на все преграды со стороны антимонопольных регуляторов в США и Великобритании, компании в итоге получили одобрение и закрыли сделку. Это привело к росту оценки других игроков в секторе ввиду повышения вероятности, что они также станут объектами для поглощения. Оценка компаний подсектора в нашей выборке с начала года выросла на 9-24% (в зависимости от мультипликаторов). Однако фундаментальные показатели компаний отставали от роста мультипликаторов. В этих условиях мы полагаем, что бумаги в подсекторе станут более привлекательными в случае коррекции их цен либо приближения драйверов (выход игры GTA 6 в 2025 г. для Take-Two).

Наши фавориты в секторе: The Walt Disney (целевая цена $119) и Warner Bros. Discovery (целевая цена 17$).

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.