Стратегия на 4 квартал: редкая возможность воспользоваться машиной времени

Несмотря на то, что последние обвалы российского рынка демонстрируют очень тревожные факты (такие как очевидный сброс российских активов и национальной валюты иностранными инвесторами, активная переоценка риска в большую сторону в самой Европе и США, неверие в способность японской экономики к самостоятельному восстановлению, а греческой и итальянской - к выплате долгов и так далее...) ситуация не столь страшна, как это могло бы показаться.

Нынешний рынок существенно отличается от того, что мы видели в 2008 году, поскольку сейчас явно отсутствует тот объём рисковых маржинальных позиций, который привёл к тотальным обвалам и банкротствам финансовых институтов тремя годами ранее. В России оперативные действия ЦБ привели к практически полному прекращению спекулятивного давления на рубль, и в целом его положение выглядит вполне устойчиво.

Конечно, реализация неблагоприятного сценария приведёт к тому, что подъёма до максимумов этого, и тем более 2008 года, мы можем не увидеть ещё очень длительное время. Однако, рост от текущих уровней до конца года выглядит более чем вероятным - слишком сильны были продажи и слишком настойчиво нам говорят о потенциальных проблемах в Китае на фоне явного улучшения статданных из США. Есть веские основания полагать, что это - преддверие резкого рывка наверх.

Ситуация в России и развитых экономиках

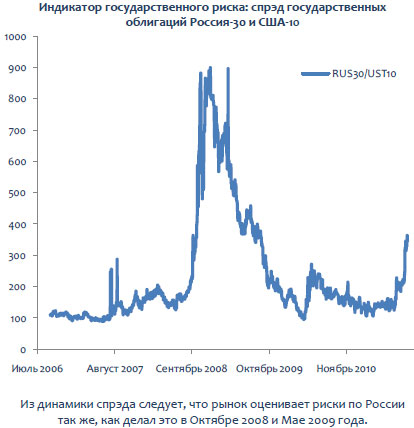

Финансовое и экономическое положение России традиционно и повсеместно воспринимается как неустойчивое и потенциально взрывоопасное. Основываясь на такой субъективной оценке, проводят свою инвестиционную политику и крупнейшие западные фонды. Именно этим объясняется тот факт, что доходность по отечественным государственным облигациям существенно превосходит таковую для стран, находящихся в преддефолтном состоянии, а снижение на внешних рынках приводит иногда к полупаническому выводу капитала из российских активов. С одной стороны, сделать с этим мы ничего не сможем в течение ещё очень долгого времени, но с другой - мы вполне можем обернуть такое неадекватное поведение зарубежного капитала себе на пользу: каждая чрезмерная распродажа заканчивается в итоге ажиотажными покупками. В действительности же Россия по целому ряду параметров выглядит гораздо привлекательнее и стабильнее большинства крупнейших экономик.

Прогнозы темпов роста мировой экономики в последнее время активно пересматриваются в сторону понижения и уже сейчас от многих развитых стран в 2012 году ожидают прирост порядка всего лишь 1%. Россия, как и наиболее эффективные развивающиеся страны, на этом фоне выглядит существенно сильнее, даже с учётом возможного падения нефтяных цен. Более того, возможное падение нефти уже практически заложено в оценку российского рынка - соотношение РТС/Brent находится на уровнях 2008 года.

По отношению к развитым и развивающимся рынкам индекс РТС находится пока далеко от кризисных уровней, но уже на нижней границе оценок, соответствующих "спокойному периоду". С одной стороны, потенциал падения вроде бы сохраняется, но в действительности такая оценка не учитывает другого важнейшего фактора - значения самого индекса относительно финансовых результатов компаний, включаемых в его расчёт. И вот здесь мы увидим, что прирост финансовых показателей отечественного бизнеса остался практически незамеченным инвесторами.

Российский рынок: сравнительная оценка

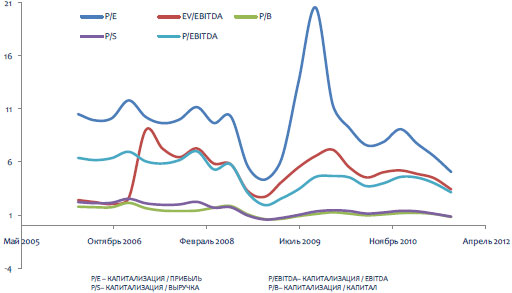

Оценить справедливость рыночных цен позволяет сопоставление капитализации компаний и результатов их финансовой деятельности. Аналогичная практика применима и к рынку в целом. Как видно, средний текущий дисконт отечественного рынка по отношению к прочим составляет около 90%. Иными словами, Россия недооценена по отношению к мировым рынкам примерно вдвое. Во многом это обусловлено налоговой структурой, поэтому коэффициенты и не должны быть абсолютно сходными у разных экономик. Однако средний исторический дисконт для России составляет порядка 40-45%. Как видим, сейчас он гораздо выше.

Представленная ниже динамика коэффициентов за прошедшие годы показывает, что по целому ряду из них мы не только находимся ниже уровней оценки, соответствующей "спокойным периодам", но и уже приближаемся к отметкам пика кризиса 2008 года.

В настоящий момент потенциал роста российского рынка обусловлен не только колоссальной недооценкой крепких финансовых результатов российского бизнеса, но и необычайно высоким дисконтом относительно мировых рынков.

Нефть и ВИНК

Российский рынок акций часто трактуется иностранными инвесторами как нефтяной. Тем любопытнее, что в настоящий момент акции отечественных нефтегазовых компаний значительно перепроданы по отношению к нефти. Это уже само по себе создаёт предпосылки для компенсирующего роста, но дополнительным позитивным фактором является также и то, что в стоимости акций российских ВИНК практически не нашли отражения хорошие результаты начала года. Сложившаяся ситуация открывает две возможности: покупка акций ВИНК и торговля спрэдом ВИНК/Brent. Первая стратегия привлекательна тем, что среди ВИНК есть сильно перепроданные бумаги, предлагающие весьма привлекательные уровни дивидендной доходности - порядка 6,5-12%, и имеющие потенциал роста до 40% и более. Однако, если инвестор не хочет принимать на себя рыночный риск в полной мере, можно использовать вторую стратегию - торговлю спрэдом. В этом случае мы рекомендуем покупку акций ВИНК и одновременную продажу фьючерсов на нефть марки Brent. Обращаем ваше внимание, что акции российских нефтяных компаний падают в кризисные периоды с опережением к нефти, поскольку в такие моменты инвесторы рассматривают их просто как актив с рискованного развивающегося рынка. Однако подъём акций также начинается раньше, чем происходит отскок нефти, поскольку инвесторы успевают оценить перепроданность бумаг. Таким образом, экстремальное значение спрэда достигается в момент, когда акции уже начали движение вверх, а нефть ещё продолжает снижение.

Выводы

Российский рынок существенно перепродан относительно внешних фондовых рынков и многих типов сырья.

Макроэкономические данные по России являются на редкость сильными. Важная статистика из США также последние дни выходит чрезвычайно оптимистичной. Таким образом, можно ограничить круг проблем, довлеющих над рынками капитала: это беспокойство относительно торможения роста в Китае и опасения возможного дефолта одного или нескольких крупных банков в Европе. Снятие этих рисков, даже за счёт словесных интервенций, приведёт к резкой положительной переоценке и рисков, и фондовых активов.

Плечевые длинные позиции на рынке акций практически отсутствуют, нет крупных пирамид и на долговом рынке. Таким образом, риски массированных вынужденных продаж, особенно после резкой просадки рынка 3 октября, рассматриваются нами как незначительные.

Рекомендации

Консервативные инвесторы должны рассмотреть покупки, основанные на дивидендной стратегии. Мы рекомендуем покупку акций эмитентов, традиционно выплачивающих высокие дивиденды - в настоящий момент доходность по ним может в среднем превысить 9-11%.

Умеренная стратегия состоит в покупке рынка в целом (диверсифицированный портфель) и применении спрэдовых стратегий.

Более агрессивный подход, направленный на получение повышенной прибыли, состоит как в покупке акций, продемонстрировавших сравнительно глубокое падение, так и в приобретении бумаг, представляющих эмитентов с высокими и устойчивыми финансовыми результатами.