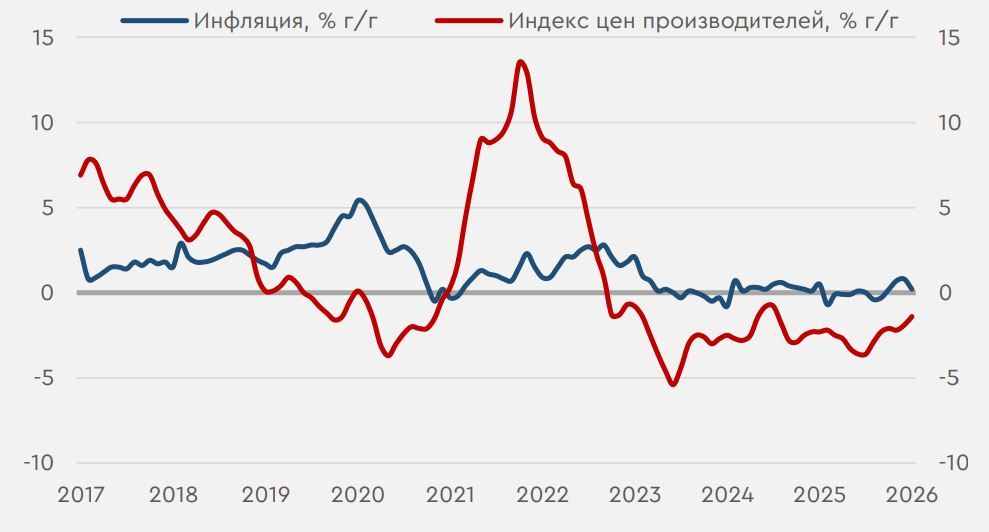

Столь долгое отклонение китайской инфляции вниз от цели располагает к смягчению ДКП

Во вторник мировые рынки пребывали в смешанных настроениях. Игроки отыгрывали поступающие корпоративные новости, а данные из США неожиданно указали на неизменность розничных продаж в январе (прогноз +0,4% м/м). Такая статистика в моменте поддержала ослабление доллара. Рынок РФ закрыл торговый день в минусе. Локально важных экономических данных вчера не было, а инвесторы отыгрывали поступающие геополитические и корпоративные новости.

В среду в центре внимания мировых торговых площадок окажутся январские данные по рынку труда Соединенных Штатов. Инвесторы также будут отыгрывать утренние данные из Китая, показавшие более слабую, чем ожидалось, инфляцию в январе. На российском рынке инвесторы обратят внимание на мониторинг предприятий от ЦБ РФ, в котором регулятор отчитается о ценовых ожиданиях предприятий в феврале. Также Росстат выведет в свет традиционные цифры по недельной инфляции. Эти вводные будут последними перед заседанием ЦБ, которое состоится в конце недели.

Нефть и рубль

Вчера цены на нефть незначительно снизились. В целом рынок продолжает ждать развития ситуации вокруг Ирана. В настоящий момент котировки находятся на уровне $69,4/барр. Сегодня, помимо геополитических новостей, стоимость черного золота будет зависеть от выходящих данных по рынку труда Соединенных Штатов, а также недельных цифр по запасам нефти на складах в США от Минэнерго. В случае, если их существенный рост по оценкам API подтвердится, котировки рискуют уйти ниже $68,5/барр.

Российский рубль во вторник не демонстрировал значимой динамики, лишь номинально укрепившись по итогам сессии. Российская валюта в настоящий момент пребывает в ожидании драйверов, которые определят ее дальнейшее движение. На данный момент курс CNYRUB находится у 11,18 руб./юань. Другие валюты ЕМ с утра двигаются разнонаправленно. Сегодня курс CNYRUB, вероятно, продолжит пребывать внутри коридора в 11,10-11,25 руб./юань.

График дня

Вышедшие утром данные показали замедление инфляции в Китае в январе до 0,2% против 0,8% г/г в декабре (прогноз 0,4% г/г). На фоне вернувшихся к снижению цен на продовольствие инфляция в КНР была минимальной с октября. Темпы роста базового показателя ИПЦ (исключающего продукты питания и топливо) оказались минимальными с июля и составили 0,8% против 1,2% г/г в декабре. С другой стороны, индекс цен китайских производителей в январе вышел чуть сильнее прогнозов – снижение показателя замедлилось с 1,9% до 1,4% г/г (прогноз -1,5% г/г). В месячном выражении цены производителей выросли на 0,4% м/м, максимальными темпами с осени 2023 года. На этом фоне сегодняшняя статистика не оказала заметного давления на юань, хотя фактически столь долгое отклонение инфляции вниз от цели располагает к смягчению ДКП.

График. Инфляция и индекс цен производителей в Китае