Ставка ЦБ РФ съедает высокую дивдоходность нефтяного сектора

Мы ухудшаем взгляд на нефтяной сектор до «нейтрального», потому что за первый квартал текущего года сильно изменилась конъюнктура на рынке. Мы видели, что есть потепления в геополитике, что помогло улучшить настроения в нефтегазовом секторе, который является самым зависимым среди отраслей от геополитики. Текущей потенциал роста всех компаний сектора порядка 23%. Наши фавориты: «Лукойл», «Транснефть» и «ЕвроТранс». Все три компании выплачивают высокие дивиденды.

«Лукойл». У компании сильный баланс, большая денежная позиция. Есть вероятность выплаты спецдивидендов или направления этих средств на обратный выкуп у иностранных акционеров, если правительство одобрит такой шаг. Оба сценария позитивны для компании.

«Транснефть». Компания выигрывает от начала ослабления ограничения добычи странами ОПЕК+.

«ЕвроТранс». Компания никак не зависит от курса рубля, ее в отличие от других нефтяников укрепление рубля не влияет на выручку.

Среди аутсайдеров выделяем «Газпром» и «префы» «Сургутнефтегаза».

«Газпром» показал сильный взрывной рост за последние 2 месяца, но мы не видим причин для такого движения, нет новых контрактов или улучшений настроений в Европе относительно возвращения российского газа.

У «Сургута» на фоне ослабления рубля ожидаются высокие дивиденды, но в последующие годы размер выплат уже не будет таким высоким.

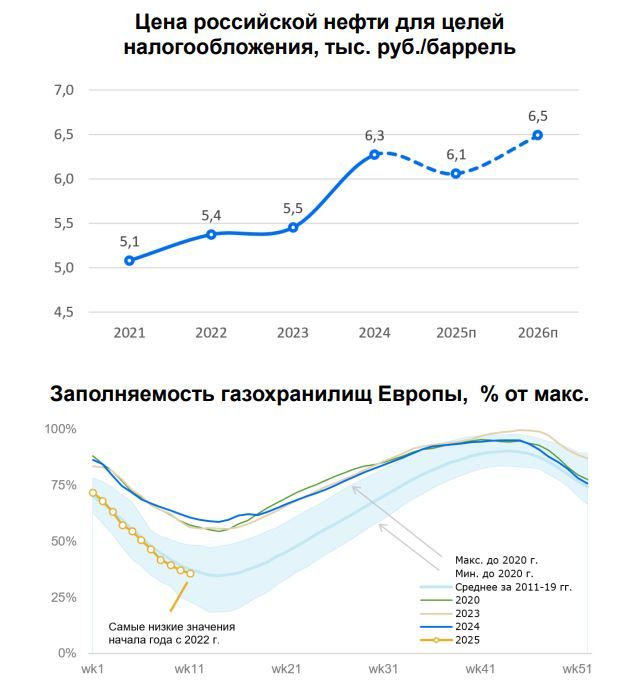

Цены на нефть мы оставили на уровне $70 за баррель Brent, но понижаем прогноз на 2026 год на $5 на фоне решения ОПЕК+ о снижении давления на компании.

По газу мы поднимаем среднюю цену на газ в Европе в 2025 году на 5% до $539 за тыс. куб. м. В Европе достаточно холодная зима, что делает отопительный сезон более длинным. Плюс к этому влияние оказывает прекращение транзита газа через Украину.

На 2026 год мы снижаем цены на газ на 4% до $394 за тыс. куб. м. Мы видим, что Европа находит пути замещения российского газа. Плюс видим, что рынок приходит в баланс.

Безрисковая ставка снизилась с 16,25% до 15,5%. Но это не сильно компенсирует падение ожидаемой цены на нефть. Мы видим высокие дивдоходности в секторе, но на фоне высокой ставки ЦБ РФ они не выглядят привлекательными.

Возможные катализаторы в секторе:

- Рост цен на нефть и газ;

- Ожидания ослабление санкционного давления и частичное возвращение интереса европейских стран к российским энергоресурсам, в частности на газ;

- Надежды на подписание договоров по «Сила Сибири-2». Есть сомнения. Что договоренности появятся в текущем году, но все же продвижение этой темы остается сильным позитивом для «Газпрома»;

- Получение СПГ-танкеров поддержит бумаги «НОВАТЭКа»;

- Обратный выкуп у «ЛУКОЙЛа» станет ключевым катализатором роста для акций компании. Может быть выкуплено до 25% от капитала компании у иностранных акционеров.

Такое мнение эксперт высказал в ходе онлайн-конференции «Российский рынок акций: Реальные ставки в России на рекордных уровнях», организованной «БКС Мир Инвестиций».