Ставка ЦБ РФ может быть снижена до 20%

Статистика пока не показывает сильного замедления экономики, что могло бы стать сигналом для устойчивого снижения ставки. Однако проблемы в финансовом и реальном секторах нарастают. На этом фоне прогнозируем, что регулятор опустит ставку на заседании в пятницу — на 1 п.п. до 20%.

Главное

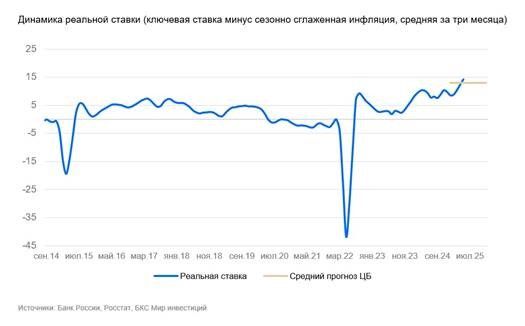

- Жесткость денежно-кредитной политики (ДКП) нарастает по мере замедления инфляции. Ожидаем от ЦБ нормализации уровня жесткости ДКП в пятницу с последующим поддержанием реальной ставки в диапазоне 10–13%.

- Спрос в экономике все еще сохраняется, при этом качество кредитного портфеля постепенно ухудшается.

- Рубль будет крепким дольше, чем ожидает консенсус.

- На рынке труда заработные платы сохраняют инерцию, ожидать быстрого замедления не приходится.

- Для нормализации инфляции требуется сохранение высоких ставок.

В деталях

Ожидаем снижение ставки на 1 п.п. до 20% на заседании 6 июня

Вышедшие данные по реальному сектору экономики за март-апрель пока не показывают существенного замедления экономики, что могло бы стать сигналом для устойчивого снижения ставки. Однако финансовые показатели говорят о нарастании проблем в финансовом и реальном секторах. По итогам мая жесткость ДКП существенно возросла на фоне замедления инфляции. Сильно увеличились и кредитные риски, реализация которых приведет к существенному замедлению экономической активности.

Инфляция — отражение структуры спроса

Второй квартал подряд инфляция складывается ниже цели ЦБ. Ее замедление происходит в основном за счет непродовольственных товаров из-за укрепления рубля, что удешевило импорт. Еще один фактор замедления инфляции — снижение спроса, в том числе из-за слабой кредитной активности. Рост цен в продовольственном сегменте и услугах остается высоким благодаря тому, что заработные платы продолжают активно расти.

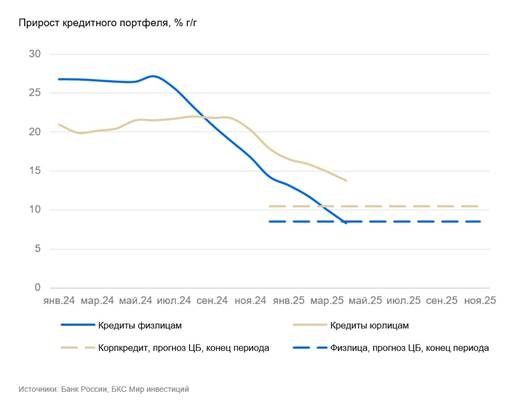

Кредитование в рамках прогноза ЦБ

Кредитование физических лиц поддерживается только льготной ипотекой. В сегменте необеспеченного кредитования четыре месяца подряд идет сокращение портфеля. Качество кредитного портфеля стало ухудшаться. Растут просрочки как по необеспеченному кредитованию, так и ипотеке, включая льготную.

Корпоративный кредитный портфель растет быстрее, чем у физлиц, но и тут не все гладко. Предприятия, получающие валютную выручку, стараются заместить дорогие рублевые кредиты валютными, в том числе через выпуск долговых бумаг. При этом сбережения предприятий в апреле резко снизились. Идет «проедание» финансовой подушки. Реструктуризация кредитов выросла вдвое. ЦБ вынужден вводить послабления для требований к капиталу для реструктуризируемых кредитов.

Рынок труда остается перегретым

Данные по рынку труда поступают с лагом в два месяца. Нам доступны данные только за март, которые не показательны из-за переноса выплат бонусов на декабрь прошлого года. В сезонно сглаженном выражении мы не видим существенного замедления роста зарплат, но отмечаем сохранение тенденции на замедление. Предприятия продолжают снижать спрос на труд. Кое-где происходит высвобождение рабочей силы, но это не влияет на занятость в целом по экономике. Инерция рынка труда сильна, ожидать быстрого замедления не приходится.

Финансовый рынок, как и мы, закладывает снижение ставки на 1 п.п. в июне-июле

Процентный своп на ключевую ставку торгуется около 20% на три месяца. При этом рынок уже ожидал снижение ставки в апреле. Тогда решение было отложено из-за роста неопределенности в мировой торговле на фоне объявленных торговых пошлин США. Сейчас ожидания рынка по снижению ставки усилились из-за накапливающихся проблем. Если его в июне не будет, то рынок заложит более существенное в июле.

Бюджетный импульс иссяк

После авансовых платежей в I квартале бюджетные расходы вернулись в норму. Уже сейчас бюджет изымает из экономики денег больше, чем вливает. Это видно, в том числе по резко снизившемуся темпу роста денежной массы.

Рубль остается сильным

Консенсус-прогноз курса рубля в среднем по году снизился с 94,5/$ до 91,5/$. Прогноз отражает текущее состояние и ожидаемое начало ослабления уже в июне. На наш взгляд, рубль будет оставаться сильным более продолжительное время. По итогам года курс составит 88,5/$.

Полагаем, что консенсус-прогноз не учитывает текущую трансформацию валютного рынка. После санкций на НКЦ и Мосбиржу исчез спрос на валюту как на инструмент сбережения. Валютные сбережения сейчас замещаются квазивалютными облигациями экспортеров, расчеты за которые осуществляются в рублях. Эти рубли не поднимают спрос на валюту, и эффект в среднем добавляет курсу 3–4 руб.

Фундаментально спрос на валюту упал почти на две трети, в том числе из-за высокой ставки. Если раньше импорт достигал $35 млрд, то теперь — $21 млрд. Мы не ожидаем быстрого восстановления импорта на фоне сохранения жесткой ДКП в 2025–2026 гг. Спрос останется сдержанным, помимо прочего и из-за замедляющегося роста заработных плат.