Ставка на возвращение туристов в казино Sands China

Акции Sands China бурно положительно отреагировали на новости об отказе Китая от ковидных ограничений, не дожидаясь фактического улучшения финансовых показателей оператора казино: акции практически удвоились в стоимости с момента их включения нами в покрытие. Теперь рынок закладывает восстановление выручки и прибыли к допандемийным уровням в 2024 году. При этом возврат к выплате дивидендов при снижении долговой нагрузки может придать акциям дополнительный виток позитива.

| 1928.HK | Держать | |||

|---|---|---|---|---|

| 12М целевая цена | HKD 31,80 | |||

| Текущая цена* | HKD 28,00 | |||

| Потенциал роста | 13,6% | |||

| ISIN | KYG7800X1079 | |||

| Капитализация, млрд HKD | 226,6 | |||

| EV, млрд HKD | 293,2 | |||

| Количество акций, млн | 8 093 | |||

| Free float | 30,0 % | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2022 | 2023П | 2024П | |

| Выручка | 1,6 | 5,8 | 8,0 | |

| Скор. EBITDA | -0,3 | 1,7 | 2,9 | |

| EBIT | -1,2 | 1,1 | 2,2 | |

| Чистая прибыль | -1,6 | 0,5 | 1,7 | |

| Дивиденд, HKD | 0,00 | 0,00 | 0,63 | |

| Показатели рентабельности | ||||

| Показатель | 2022 | 2023П | 2024П | |

| Маржа EBITDA | -20,1% | 28,8% | 36,2% | |

| Маржа EBIT | -72,2% | 18,2% | 26,9% | |

| Чистая маржа | -98,1% | 8,4% | 21,3% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | NM | 18,2 | ||

| P/E | NM | 29,9 | ||

| EV/Sales | 24,1 | 5,8 | ||

Целевая цена акций Sands China на 12 мес. составляет HKD 31,8, что на 13,6% выше текущей цены, это соответствует рейтингу "Держать".

Sands China — крупнейший по выручке в 2022 г. оператор казино, торговых центров и отелей в Макао, китайском Лас-Вегасе.

Макао — один из крупнейших игорных рынков в мире: по данным Бюро инспекции и координации азартных игр Макао (DICJ), выручка казино в Макао в допандемийном 2019 г. составляла порядка $ 36 млрд, это в три раза больше, чем рынок казино в Лас-Вегасе ($ 12 млрд, по данным Совета Невады по контролю за играми).

Бенефициар снятия ковидных локдаунов в Китае: по данным DICJ, выручка операторов казино на полуострове удвоилась в 1К 2023 по сравнению с годом ранее после отмены политики нулевой терпимости к ковиду.

Финансовые показатели компании упали в 2020–2022 гг. из-за ковидных локдаунов и ограничений на туризм, но уже в начале 2023 г. менеджмент материнской Las Vegas Sands отметил улучшение динамики. Теперь рынок рассчитывает на восстановление выручки и чистой рентабельности к допандемийным уровням в 2024 г.

Опережение темпов восстановления финансовых показателей и возврат к выплате дивидендов при снижении долговой нагрузки послужат драйвером роста котировок.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E и EV/EBITDA на 2024 г. относительно аналогов и по собственным историческим форвардным мультипликаторам P/E и EV/EBITDA (медианное значение с 2015 г.). Наша оценка предполагает апсайд 13,6% в перспективе на 12 мес.

- Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс "Продвинутый инвестор".

Сроки восстановления туристического потока и выручки казино зависят от действий регуляторов (риски введения новых локдаунов) и готовности туристов к возобновлению поездок. Также спрос на услуги казино чувствителен к спадам в экономике, замедление роста ВВП Китая может отрицательно сказаться на темпах восстановления выручки Sands China.

По условиям продления лицензии Sands China должна вложить порядка $ 4 млрд в течение следующих 10 лет в неазартный бизнес, для сравнения: за последние 10 лет CapEx составил $ 7 млрд. Весомые инвестиции в неосновную деятельность могут снизить эффективность использования капитала или не окупиться.

Описание эмитента

Sands China — крупнейший по выручке за последние 6 лет (за исключением 2020 года) оператор казино в Макао, китайском Лас-Вегасе и игорной зоне Поднебесной. Sands China — дочка американской Las Vegas Sands (тикер: LVS), которая держит 70% акций китайского оператора игорно-гостиничных комплексов.

У Sands China 5 тематических комплексов, первый, Sands Macao, открылся в 2004 году. Комплексы включают:

- казино;

- 12 тыс. гостиничных номеров;

- 195 тыс. кв. м торговых площадей;

- 146 ресторанов;

- 160 тыс. кв. м, отведенных под конференции и выставки;

- концертные арены, театры.

Посетители — "искатели развлечений", семьи, бизнес-туристы. В 2022 году количество посетителей Sands China составило 31 млн, в допандемийный 2019 год их было в 3 раза больше — 98,2 млн. Гости казино в основном приезжают из близлежащих азиатских регионов (материковый Китай, Гонконг, Южная Корея, Япония).

Акции Sands China торгуются на Гонконгской фондовой бирже с 2009 года и доступны на СПБ Бирже.

Стратегия и факторы привлекательности

Стратегия Sands China — создание "ведущего азиатского курорта для азартных игр, отдыха, конференций и встреч". Такие курорты привлекают круглогодичный трафик, генерируют более стабильный спрос и увеличивают продолжительность пребывания в отелях, по сравнению с исключительно азартными курортами.

Макао — один из крупнейших игорных рынков в мире. По данным Бюро инспекции и координации азартных игр Макао (DICJ), игорная выручка в Макао в допандемийном 2019 году составляла 293 млрд патак (порядка $ 36 млрд). Для сравнения: объем рынка казино в Лас-Вегасе в том же году равнялся $ 12 млрд, по данным Совета Невады по контролю за играми (NGCB).

Бенефициар снятия ковидных локдаунов в Китае. Игорная выручка в Макао в 2022 году составила 42 млрд патак, что на 85% ниже, чем в 2019 году. Начало 2023 года уже ознаменовало восстановление туристического потока и выручки казино: по данным DICJ, в 1-м кв. игорная выручка операторов казино выросла в два раза (до 34,6 млрд патак) по сравнению с годом ранее после отмены политики нулевой терпимости.

Долгосрочному росту индустрии поспособствует улучшение благосостояния населения Китая, рост китайского рынка туризма. Увеличение количества гостиниц в Макао и на соседнем острове Хэнцинь, а также улучшение транспортного сообщения увеличивают привлекательность Макао как туристического направления.

Реновации существующих локаций поддерживают конкурентоспособность курортов. В 2022 году завершилась масштабная реновация курорта Sands Cotai Central в The Londoner с британской тематикой. Слабым местом локации ранее было "отсутствие индивидуальности" по сравнению с другими тематическими курортами (парижский и венецианский).

Рыночный лидер по высокомаржинальному массовому игорному сегменту, плюс оказывает услуги VIP- и премиум-игрокам. Потенциал долгосрочного роста связан с массовым сегментом азартных игр. По данными DICJ, сегменты массовых игр и игровых автоматов составили 76% рыночной выручки в 2022 году. По оценкам менеджмента, валовая маржа с игорного стола в массовом сегменте в 4 раза выше валовой маржи со стола VIP-сегмента.

Лицензия продлена до 2032 года. В прошлом году компания продлила игорную лицензию на следующие 10 лет, утвердив свое место среди 6 держателей лицензий. Ограничение на вход новых игроков дают участникам рынка стабильную конкурентную среду.

Коллективные инвестиции в неазартные направления для развития Макао как ведущего центра делового и развлекательного туризма в Азии. Одним из условий продления лицензии было согласие инвестировать в неигорный бизнес: в течение следующих 10 лет Sands China должен будет инвестировать порядка $ 4 млрд из общих инвестиций в $ 15 млрд. Компания планирует инвестировать в расширение объектов для делового туризма, в реконструкцию "тропического сада" Le Jardin, инфраструктуру для спортивных мероприятий и новых ресторанов. Менеджмент уверен, что такие инвестиции будут прибыльными.

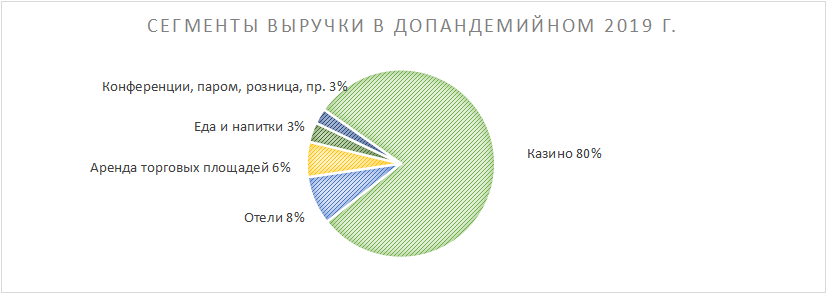

Около 20% выручки в допандемийные периоды приносил неигорный бизнес: аренда торговых площадей, театральных и концертных площадок, помещений под корпоративные мероприятия, выставки, а также рестораны и отели.

Эффект масштаба, за счет чего улучшается эффективность административных и операционных расходов (оплата труда гостиничного и игорного персонала, расходы на прачечную, транспорт, маркетинг и продажи, закупки).

Выплаты акционерам

Ранее Sands China выплачивала дивиденды 2 раза в год по итогам полугодий, однако эта практика приостановлена по причине ухудшения показателей из-за ковида. Совет директоров рекомендовал не выплачивать дивиденды за 2022 год. Средняя дивдоходность за пять лет до вспышки ковида — 5,9%.

Текущие ковенанты кредитного соглашения предполагают невыплату дивидендов при коэффициенте "Чистый долг / скорр. EBITDA" свыше 4х. Улучшение EBITDA может позволить компании вернуться к практике выплаты прибыли акционерам.

Финансовые результаты

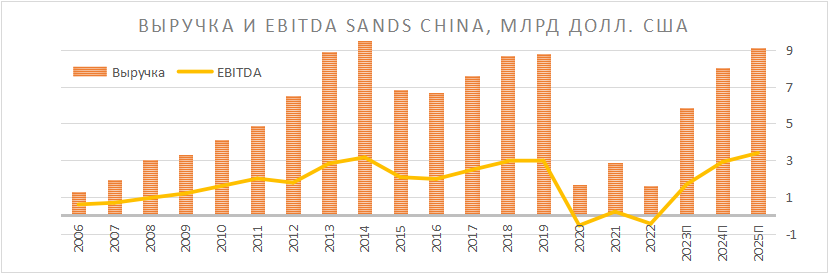

Финансовые показатели компании упали в 2020–2022 гг. из-за ковидных локдаунов и ограничений на туризм, но уже в начале 2023 года менеджмент материнской Las Vegas Sands отметил улучшение динамики. Рынок рассчитывает на восстановление выручки и чистой рентабельности к допандемийным уровням в 2024 году.

Выручка в 2022 г. снизилась на 44,2% г/г, до $ 1,61 млрд, сокращение отмечено во всех сегментах (казино, отели, торговые центры, еда и напитки, пр.), кроме выручки от проведения конференций, услуг парома, розницы (+18% г/г, до $ 53 млн). Снижение выручки вызвано ковидными ограничениями на туризм.

Годовой скор. убыток по EBITDA составил $ 323 млн по сравнению с положительной скор. EBITDA в размере $ 341 млн в 2021 году. На звонке с инвесторами в январе CEO материнской компании Las Vegas Sands Роберт Глен Гольдштейн прокомментировал EBITDA Sands China, сказав, что с начала 2023 года "мы на положительной территории".

Убыток ухудшился до $ 1,58 млрд по сравнению с $ 1,05 млрд годом ранее. В допандемийные периоды рентабельность чистой прибыли составляла порядка 22%.

Ниже приводим динамику основных финансовых показателей последнего квартала и года, млн $:

| Показатель | 4К22 | 4К21 | Изм., % | 2022 | 2021 | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 439 | 643 | -31,7% | 1 610 | 2 874 | -44,0% |

| Скорр. EBITDA | -51 | 76 | -167,1% | -323 | 341 | -194,7% |

| Маржа скорр. EBITDA | -11,6% | 11,8% | -23,4% | -20,1% | 11,9% | -31,9% |

| Чистая прибыль | -348 | -245 | 42,0% | -1 580 | -1 048 | 50,8% |

Источник: данные компании, расчеты ФГ "Финам"

Ниже приводим исторические и прогнозные финансовые показатели компании (млн $), кроме дивидендов, отраженных в гонконгских долларах:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

|---|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||||

| Выручка | 8 665 | 8 808 | 1 687 | 2 874 | 1 610 | 5 834 | 8 013 | 9 127 |

| Скорр. EBITDA | 3 079 | 3 193 | -428 | 341 | -323 | 1 679 | 2 898 | 3 390 |

| EBIT | 2 154 | 2 275 | -1 239 | -537 | -1 163 | 1 062 | 2 153 | 2 614 |

| Чистая прибыль | 1 875 | 2 033 | -1 523 | -1 048 | -1 580 | 491 | 1 710 | 2 242 |

| Рентабельность | ||||||||

| Рентабельность скорр. EBITDA | 35,5% | 36,3% | -25,4% | 11,9% | -20,1% | 28,8% | 36,2% | 37,1% |

| Рентабельность EBIT | 24,9% | 25,8% | -73,4% | -18,7% | -72,2% | 18,2% | 26,9% | 28,6% |

| Рентабельность чистой прибыли | 21,6% | 23,1% | -90,3% | -36,5% | -98,1% | 8,4% | 21,3% | 24,6% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 3 049 | 2 578 | -816 | 88 | -473 | 2 050 | 2 857 | 3 763 |

| CAPEX | 492 | 720 | 1 019 | 564 | 203 | 313 | 304 | 295 |

| CAPEX % от выручки | 5,7% | 8,2% | 60,4% | 19,6% | 12,6% | 5,4% | 3,8% | 3,2% |

| FCFF | 2 557 | 1 858 | -1 835 | -476 | -676 | 1 737 | 2 552 | 3 468 |

| Чистый долг | 2 886 | 2 975 | 6 043 | 7 286 | 9 391 | 6 764 | 4 832 | 3 082 |

| Чистый долг / EBITDA | 0,9 | 0,9 | NM | 21,4 | NM | 4,0 | 1,7 | 0,9 |

| DPS, HKD | 1,99 | 0,99 | 0,00 | 0,00 | 0,00 | 0,00 | 0,63 | 1,25 |

Источник: данные компании, Reuters, расчеты ФГ "Финам"

Риски

Сроки восстановления туристического потока и выручки казино не ясны. Хотя менеджмент рассчитывает, что выручка восстановится к допандемийным уровням, сроки и последовательность такого восстановления зависят от действий регуляторов (риск введения новых локдаунов) и готовности туристов к возобновлению поездок.

Спрос на услуги компании чувствителен к спадам в экономике и их влиянию на дискреционные расходы индивидуальных туристов (казино, отели) и компаний (выставки, съезды, конгрессы). Ухудшение перспектив глобальной экономики может сказаться на темпах восстановления выручки Sands China.

Помимо конкуренции с лицензированными операторами казино в пределах Макао, операторы казино на полуострове конкурируют за туристический поток с другими игорными направлениями, такими как Сингапур, Южная Корея, Малайзия, Филиппины. Увеличение числа или улучшение игорных площадок конкурентов может негативно сказаться на результатах Sands China.

Хотя менеджмент выразил уверенность в том, что инвестиции, требуемые по условиям продления лицензии ($ 4 млрд на неазартный бизнес за 10 лет) окупятся, весомые инвестиции в неосновную деятельность могут снизить эффективность использования капитала. Для сравнения: CAPEX за последние 10 лет составил $ 7 млрд.

Изменения в регуляторной среде могут повлиять на деятельность казино. Например, при выдаче новых лицензий регулятор сократил количество разрешенных игорных столов и слот-машин.

| Количество столов | Количество слот-машин | |||||

|---|---|---|---|---|---|---|

| Было | Стало | Изм., % | Было | Стало | Изм., % | |

| Sands China | 1 685 | 1 680 | 0% | 4 035 | 3 700 | -8% |

| SJM | 1 993 | 1 250 | -37% | 2 468 | 1 700 | -31% |

| Galaxy | 1 079 | 1 000 | -7% | 1 298 | 1 700 | 31% |

| MGM | 552 | 750 | 36% | 1 351 | 1 700 | 26% |

| Melco | 946 | 750 | -21% | 2 245 | 2 100 | -6% |

| Wynn | 670 | 570 | -15% | 990 | 1 100 | 11% |

| Итого | 6 925 | 6 000 | -13% | 12 387 | 12 000 | -3% |

Источник: CasinoReviews.net

Оценка

Для оценки целевой стоимости акций Sands China мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно компаний-аналогов

| Компании-аналоги | P/E, 2024E | EV/EBITDA, 2024E |

|---|---|---|

| Sands China | 17,8 | 13,3 |

| Galaxy Entertainment Group Ltd | 19,1 | 14,7 |

| Wynn Macau Ltd | 23,4 | 12,1 |

| SJM Holdings Ltd | 24,8 | 11,9 |

| MGM China Holdings Ltd | 18,0 | 11,0 |

| Melco Resorts & Entertainment Ltd | 17,6 | 8,9 |

| Медиана по аналогам | 19,1 | 11,9 |

| Показатели для оценки | Чистая прибыль, млрд HKD, 2024E | EBITDA, млрд HKD, 2024E |

| Sands China | 13,5 | 22,9 |

| Оценочная капитализация, млрд HKD | 258,8 | 233,5 |

| Целевая цена, HKD | 31,97 | 28,86 |

| Средняя оценочная капитализация, млрд HKD | 246,15 | |

| Средняя целевая цена, HKD | 30,41 | |

| Для справки (млрд HKD): | ||

| Чистый долг (2024Е) | 39,1 | |

| Доля меньшинства (2024Е) | 0 | |

| Количество акций, млрд | 8,093 |

Источник: Reuters, данные компании, оценки ФГ "Финам"

Анализ стоимости по собственным историческим мультипликаторам

| Мультипликатор | P/E FY1 | EV / EBITDA FY1 |

|---|---|---|

| Медианное значение c 2015 г. | 19,2 | 13,8 |

| Целевая капитализация, млрд HKD | 260,1 | 276,1 |

| Средняя оценка капитализации, млрд HKD | 268,1 | |

| Целевая цена, HKD | 33,1 |

Источник: Reuters, оценки ФГ "Финам"

Усредненная целевая капитализация Sands China с перспективой на 12 мес. составляет HKD 257,1 млрд, или HKD 31,8 на акцию, что на 13,6% выше текущей цены, это соответствует рейтингу "Держать".

Средняя целевая цена акций Sands China по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 35 (апсайд — 26% от текущего уровня), а рейтинг акций эквивалентен 4,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Sands China аналитиками UOB Kay Hian — HKD 35,0 ("Покупать"), Credit Suisse — HKD 30,5 ("Держать").

Технический анализ

На дневном графике акции Sands China торгуются в боковом канале с диапазоном HKD 25–31 после уверенного роста в конце 2022 года на новостях о ковидных послаблениях в Китае. Преодоление сопротивления у HKD 31 откроет акциям путь к HKD 40, при пробитии поддержки возможен откат к HKD 20.

- Научитесь торговать внутри боковиков, посетите курс онлайн-курс "Первые шаги". Старт нового потока каждую неделю!

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.04.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.