Статистика подтверждает сохранение кризиса в металлургической отрасли, который в первую очередь связан с падением спроса

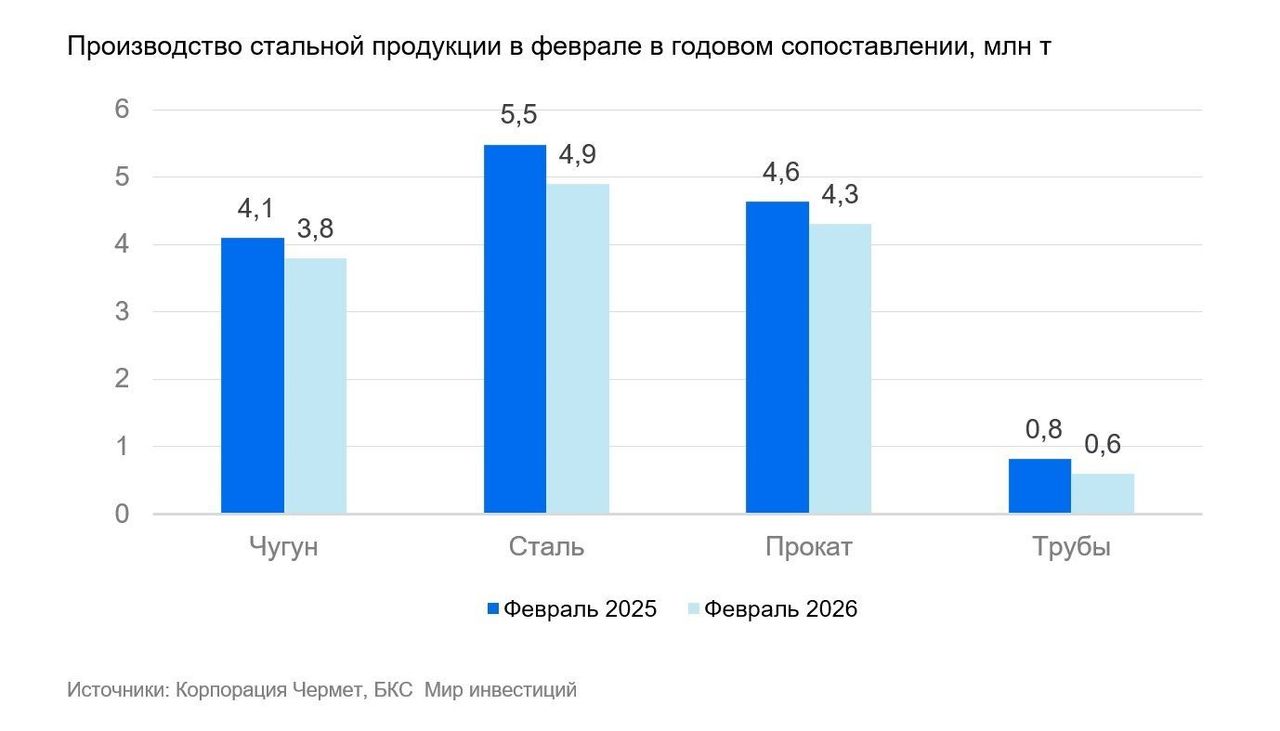

Вышла февральская статистика выпуска в черной металлургии в РФ. Предварительные данные опубликовала Корпорация производителей черных металлов (Корпорация Чермет). Выпуск в феврале сократился как по сравнению с январем, так и в годовом сопоставлении. Падение производства разных видов продукции относительно февраля прошлого года составило от 8 до 36%.

Производство чугуна в феврале составило 3,8 млн т — на 7,8% ниже, чем годом ранее, и на 15,5% ниже, чем январе. Стали было произведено 4,9 млн т — на 11,9% меньше, чем годом ранее, и на 12,5% меньше, чем в январе. Выпуск проката сократился на 7,7% в годовом сопоставлении и на 14% в месячном, до 4,3 млн т. Производство трубного проката упало на 36% год к году и на 14,3% месяц к месяцу, до 0,6 млн т.

Влияние. Оцениваем новость негативно. Статистика подтверждает сохранение кризиса в отрасли, который в первую очередь связан с падением спроса. При таком падении производства можно ожидать очень слабую операционную и, как следствие, финансовую отчетность по итогам I квартала у игроков отрасли.

Оценка: Сохраняем «Негативный» взгляд на акции черных металлургов. В спотовых ценах соотношение цены акции к прибыли на акцию (Р/Е) у тройки ключевых игроков находится выше исторических значений: у Северстали — 13х против 7,5х, у НЛМК — 7,7х против 7,6х, у ММК — 16х против 6,3х. У Мечела этот показатель отрицательный. С учетом наших прогнозов на 12 месяцев целевой Р/Е на 2026 г. для Северстали, по нашим оценкам, составляет 10,7х, для НЛМК – 8,7х, для ММК – 8,5х, для Мечела останется отрицательным. Это соответствует «Негативному» взгляду для всех компаний.

Для инвестиционной привлекательности Мечела Р/Е компании должен находиться на уровне 3,5х. Такая оценка возможна либо при обесценении рубля до уровня свыше 100 руб. за доллар США, либо при росте цен на уголь более чем на 100%. Оба сценария на горизонте 12 месяцев мы считаем маловероятными.

Сравнительный анализ акций металлургических компаний

| CHMF (Северсталь) | NLMK (НЛМК) | MAGN (ММК) | |

| Взгляд | Негативный | Негативный | Негативный |

| Целевая цена, руб. | 1 000 | 120 | 29 |

| Цена, руб. | 930 | 107 | 30 |

| Потенциал к цене | 8% | 12% | -4% |

| Избыточная доходность * | -13% | -10% | -24% |

| Средний объем торгов за 3 месяца, млн руб. | 708 | 805 | 1 227 |

| Рыночная капитализация, млрд руб. | 779 | 640 | 339 |

| Стоимость компании (EV), млрд руб. | 781 | 554 | 267 |

| Прогноз | |||

| P/E скорректированный, 2025 г. | 24,4 | 10,2 | 21,5 |

| EV/EBITDA, 2025 г. | 5,7 | 3,8 | 3,9 |

| P/E скорректированный, 2026 г. | 10,0 | 7,7 | 10,4 |

| EV/EBITDA, 2026 г. | 4,6 | 3,3 | 2,9 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций

Сравнительные показатели "Мечела"

| Показатель | MTLR | MTLRP |

| Взгляд | Негативный | Негативный |

| Целевая цена, руб. | 50 | 50 |

| Цена, руб. | 73 | 69 |

| Потенциал к цене | -32% | -28% |

| Избыточная доходность * | -81% | -77% |

| Средний объем торгов за 3 месяца, млн руб. | 454 | 99 |

| Рыночная капитализация, млрд руб. | 40 | 40 |

| Стоимость компании (EV), млрд руб. | 312 | 312 |

| Прогноз | ||

| P/E скорректированный, 2025 г. | отр. | отр. |

| EV/EBITDA, 2025 г. | н/п | н/п |

| P/E скорректированный, 2026 г. | отр. | отр. |

| EV/EBITDA, 2026 г. | 7,5 | 7,5 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций