Статистика обнадеживает, рынок акций рисует треугольник

Аннуализированная инфляция в России:

- Недельная (13 мая – 19 мая) = 0,07*365/7 = 3,65%;

- За последние 4 недели = (5,74 + 1,56 + 3,12 + 3,65) / 4 = 3,52%;

- С начала года накоплено 3,27% = 8,58% (YTD – 139 дней);

- За последние 3 месяца = 6,53% → 5,98%

25,2% позиций из недельной инфляции снижаются (38,3% на прошлой неделе):

- 73 позиций рост цен

- 7 позиции нейтрально

- 27 снижение цен

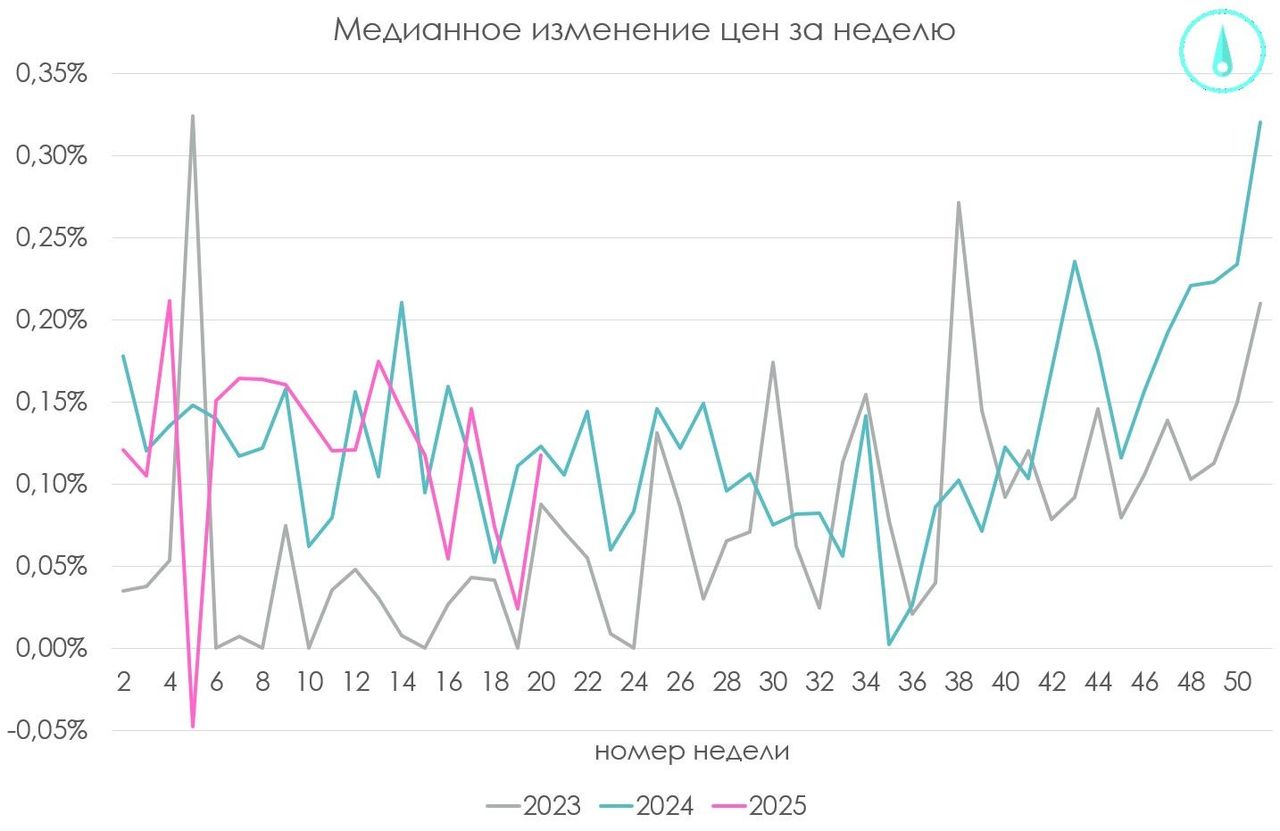

Месячная инфляция закрепляется ниже 4%, трехмесячная инфляция вышла на 6%. В предыдущие годы прошедшая неделя характеризовалась подскоком в ценах и в этот раз небольшое значение недельной инфляции вызвано быстрым снижением цен на огурцы и помидоры, но медианное значение составило +0,12%, после +0,02% на прошлой неделе. Если сезонность сохранится, то в следующий месяц недельные данные будут выходить отличными.

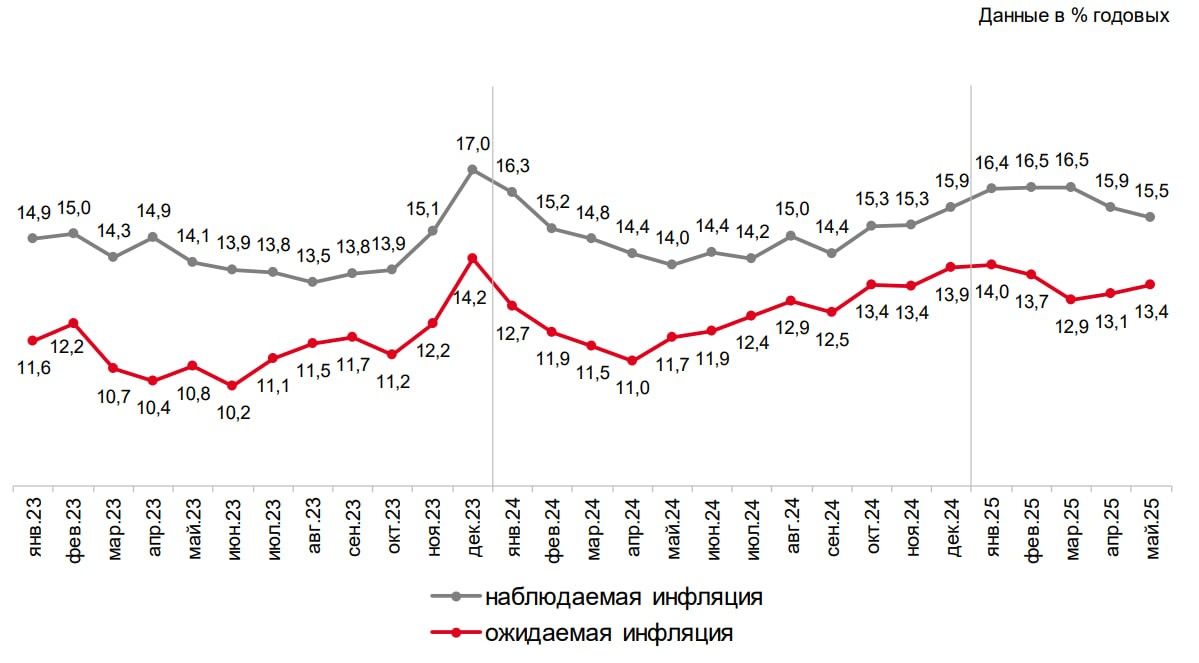

ИнФОМ опубликовал результаты опроса населения по инфляционным ожиданиям (ИО). Опрошенные 2000 человек, на которых регулярно ссылается ЦБ в своей апологии высокой ключевой ставки наблюдают снижение инфляции с 15,9% до 15,5% и ожидают роста инфляции с 13,1% до 13,4% в предстоящий год. Можно гадать что стало причиной роста ИО, опубликованный МинЭком прогноз роста тарифов ЖКХ или нахлынувшие комментарии по быстрой девальвации рубля, но помесячные значения скорее говорят о шуме в данных. Данные за прошлый месяц сильно отличаются от предыдущих и текущего месяца, если сгладить их за последние 4 месяца, то значимой динамики ИО нет. Более того, ранее писал, что при одних и тех же ИО ключевая ставка была от 6,5% до 21%. ЦБ использует опрос, когда ему удобно, а текущая ставка не определяется ИО.

Сегодня Минфин проводил два аукциона по размещению классических ОФЗ. 6- летние ОФЗ 26239. Объем спроса по номиналу составил ₽ 100,2 млрд., размещено ₽ 50,0 млрд. средневзвешенная доходность 16,05%, цена 66,71%. Размещен весь остаток выпуска. 11-летние ОФЗ 26246. Объем спроса по номиналу составил ₽ 186,9 млрд., размещено ₽ 98,2 млрд. средневзвешенная доходность 16,36%, цена 80,81%. Общий спрос на аукционах составил ₽287,1 млрд. Объем спроса значительно выше предыдущих размещений.

Комментарий по рынку:

Дивидендный сезон ожидаемо состоялся не для всех компаний:

- Закредитованным компаниям нужно платить проценты по 24-29% ставкам – не до дивидендов;

- Энергетикам нужно инвестировать. Правительство рекомендует стоить мощности из прибыли, а не кредитов и даже не из тарифа;

- МТС выплатит как и ожидалось 35 рублей на акцию - АФК Системе нужны деньги любой ценой;

- Газпром – главная интрига дня.

Доллар отрабатывает логику еженедельного обзора: не смог закрепиться выше 101 по DXY, вероятно, пойдет ниже с первой целью 95 пунктов, что транслируется в курс к рублю ~76.

Рубль на этом фоне укрепляется к доллару, но и к юаню тоже... На срочном рынке прошла распродажа валютных фьючерсов – их держатели никак не могут дождаться ослабления рубля и устали платить контанго. ЦБ наказывает стоящих против рубля высокой стоимостью денег. Еврооблигации предпочтительнее фьючерса, хоть и не очень ликвидны. Крепкий рубль негативен для экспортеров, составляющих большую часть индекса МОЕХ, в результате акции в рублевой оценке немного снижаются, а в долларовой оценке стабильны.

Укрепляющийся рубль – еще один повод снизить ключевую ставку, чтобы вернуть спрос импортеров на валюту в будущем.

Рынок акций рисует треугольник, который видят все участники рынка, что увеличивает шансы на первый ложный выход с развитием противохода позже, т.е. сначала вниз, а затем резко вверх. Линии сходятся примерно к дате заседания ЦБ 6 июня. Жду волатильности на решении по ставке.

Золото дошло до середины диапазона $3100-3500 – взгляд нейтральный.