Станет ли дивидендный сезон драйвером рынка в этом году

Актуальная история - летний дивидендный сезон. Наиболее заметные плательщики - Сбер (ДД ок. 11%), МТС (15%), ИКС-5 (20%), Транснефть (14%), ВТБ (24%, ГОСА 30.06). Из ₽2 трлн совокупных выплат, физикам отсыпят около ₽300 млрд. Обычно дивсезон становится драйвером рынка, перекрывающим негативный эффект от дивгэпов. Как будет в этот раз?

Судя по статистике денежных потоков, они идут в первую очередь в облиги. Отсюда - рост индекса ОФЗ (RGBI), в противоход акциям. Народ спешит фиксировать доходность, пока дают. В корпоративных выпусках - скупают размещения на корню, хотя в этом году их много как никогда (не рекомендация, везде свои нюансы и риски). Ждать массового реинвестирования дивидендов при ставке 20% было бы наивно.

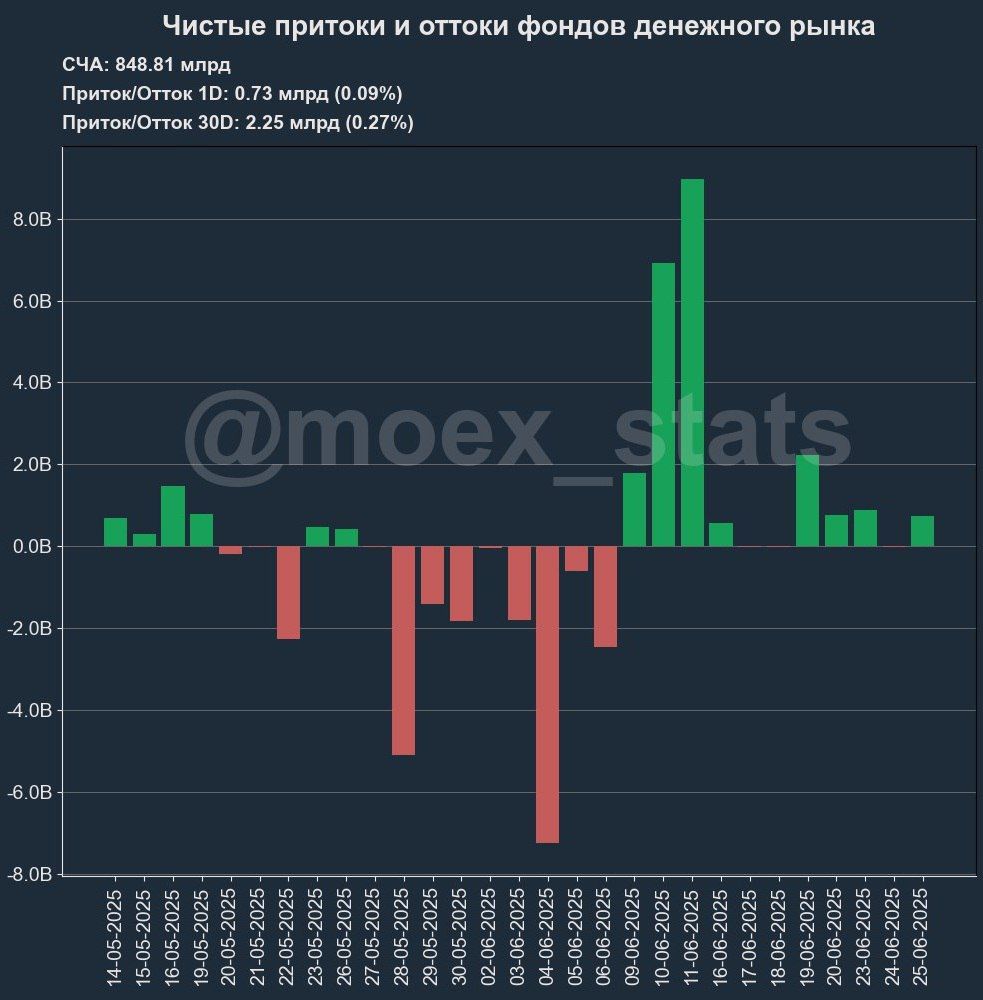

То же самое - на денежном рынке: БПИФы ликвидности снижают доходности день ото дня, они давно ниже ключа. Но в фонды всё равно идёт чистый приток (скрин)! Продолжают пользовать как ликвидный инструмент, чтобы пересидеть неопределенность. Банки превентивно снижают ставки по депозитам (20% - уже экзотика), и даже скидывают по ипотеке.

Мои базовые ожидания

Для настоящего ралли в акциях, ставка должна направиться хотя бы в диапазон 14-16%. Причем быстро, а не постепенно, когда 3% размажут на год.

Сложно представить себе уверенный рост без девальвации рубля. При слабой нефти нужен слабый рубль, иначе страдает бюджет и доходы экспортеров (вес в индексе более 60%).

Причин для сильного падения акций сейчас тоже не вижу. Геополитика на паузе, инфляция потихоньку тормозится. Крупный бизнес и правительство, пугая рецессией, просят смягчения ДКП и ослабления рубля.

При сохранении перечисленных условий плюс-минус в текущем балансе, остаёмся в боковике. Внутри него - свои возможности (в основном спекулятивные) и риски, в первую очередь у эмитентов с большим долгом. Если ваш портфель собран без перекосов и захеджирован разными классами активов, летние грозы вам не страшны!