Стальной тупик. Как металлурги выходят из кризиса

Мировая металлургическая промышленность в 2025 году переживает кризис под влиянием ряда негативных факторов. Перепроизводство продукции, падение отпускных цен и снижение экспортных возможностей из-за геополитической напряженности и торговых войн приводят к падению прибыли компаний отрасли.

Российские металлурги дополнительно столкнулись с высокой ключевой ставкой Центробанка и падением спроса на сталь со стороны строительного сектора. По итогам 1 полугодия 2025 года чистая прибыль лидеров отрасли – «Северсталь», ММК и НЛМК – кратно упала.

По данным СМИ, правительство России прорабатывает меры поддержки для участников отрасли. В перечень входят: временная отсрочка на уплату налогов и мораторий на банкротство.

C какими еще сложностями столкнулся мировой рынок металлов? Помогут ли меры господдержки российским металлургам и что делать с их акциями? Finam.ru опросил экспертов по этим и другим вопросам.

Заключать прибыльные сделки на падающем рынке можно. Не знаете как? Подключите сервис «Финам Автоследование» и у вас появится возможность зарабатывать на рынке, следуя стратегиям профессиональных трейдеров. Выберите надежную стратегию, основываясь на глубокой аналитике и статистике сервиса. Для подключения к стратегии, по которой ведется торговля иностранными ценными бумагами, нужен статус «квала».

Металлургический спад

В 2025 году мировая металлургия продолжает находиться в кризисе. Перепроизводство стали достигло рекордных уровней, а по оценке ОЭСР, избыточные мощности в мире к 2027 году могут вырасти до 721 млн тонн против 602 млн тонн в 2024-м, обратил внимание аналитик Freedom Finance Global Владимир Чернов.

При этом спрос остается слабым. Чернов со ссылкой на данные Европейский ассоциации стали (EUROFER) отмечает, что в Европе «видимое потребление стали» в 2025 году сокращается почти на 1%, в США и Китае ситуация так же выглядит осложненной. «В результате отпускные цены снижаются, компании теряют маржу, а усиливающиеся торговые войны и тарифные барьеры только усугубляют кризис», – прокомментировал эксперт для Finam.ru.

Также мировая металлургическая отрасль находится под давлением низких цен на продукцию. По мнению аналитика «Финама» Алексея Калачева, это происходит вследствие возросшего китайского экспорта стали. Несмотря на то, что с 2024 года против китайской стали во всех странах введены порядка 54 тарифов и других торговых барьеров, экспорт стали из Китая может в 2025 году прибавить еще от 4 до 9% и составить от 115 до 120 млн тонн, полагает эксперт.

Однако Калачев видит улучшение ситуации в будущем. «По прогнозам Kpler, в 2026 году экспорт стали Китая сократится до 100–105 млн тонн, а некоторые аналитики называют цифры и ниже 100 млн тонн», – поделился он.

Между тем, Чернов замечает, что российские и зарубежные металлурги имеют некоторые общие проблемы. «В первую очередь, это падение цен на сталь, а также давление из-за перепроизводства, что приводит к резкому сжатию рентабельности», – поделился он.

При этом российские металлурги функционируют в условиях санкций, ограничивающие экспортные возможности, а также высокой ключевой ставки ЦБ, которая делает заемные средства дорогими. «Если европейские и азиатские металлурги хотя бы могут рассчитывать на внутренний спрос или субсидии на «зеленую» модернизацию, то российские участники рынка сталкиваются еще и с падением потребления внутри страны, и прежде всего из-за слабости строительного сектора», – резюмировал аналитик Freedom Finance.

По словам Калачева, проблемы российских металлургов внешне похоже на проблемы китайских металлургов, поскольку в Поднебесной также наблюдается падение спроса на сталь со стороны строительной отрасли.

«Однако у нас падение инвестиционной активности в строительстве произошло не из-за кризиса перепроизводства, а вследствие резкого повышения ключевой ставки Банком России и сокращения правительством льготных ипотечных программ. С другой стороны, стальной экспорт, и без того очень сильно ограниченный санкциями, потерял рентабельность из-за высокой конкуренции, низких цен и, вдобавок, из-за избыточно, с точки зрения экспортеров, укрепившегося рубля. И это все, не считая роста налоговой нагрузки, который произошел в 2025 году и, по-видимому, продолжится в 2026-ом», – констатировал аналитик «Финама».

Ждите помощи

По данным РБК, сейчас правительство России прорабатывает меры поддержки металлургов. На рассмотрении находятся две инициативы – мораторий на возбуждение дел о банкротстве металлургов и предоставление отсрочки на уплату налогов до декабря 2025-го.

Опрошенные Finam.ru эксперты отмечают, что предложенные меры правительства могут оказать незначительную поддержку металлургическим компаниям России, но вряд ли станут драйвером для устранения всех проблем в отрасли.

Начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев полагает, что трехмесячная отсрочка по уплате налогов поможет металлургам точечно. «Есть компании, у которых такая большая долговая нагрузка, что им поможет как раз, наверное, мораторий на возбуждение дела банкротства», – заявил он в беседе с Finam.ru.

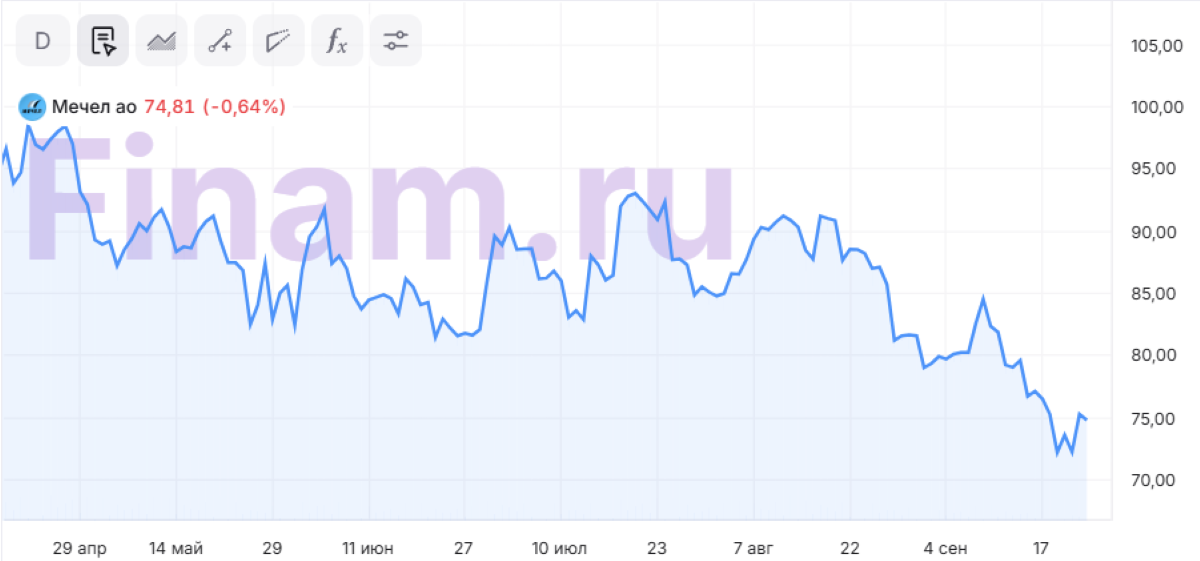

В качестве примера эксперт привел компанию «Мечел», которая терпит убытки и имеет высокую долговую нагрузку. «Поэтому какая-то мера поможет долгосрочно, какая-то точечно», – резюмировал Абелев.

Калачев также указывает, что такие меры помогут в первую очередь компаниям с убытками и запредельной долговой нагрузкой, например «Мечелу». При этом он заметил, что правительство сейчас сильно ограничено в возможностях оказания значимой господдержки хотя бы в силу дефицитности госбюджета.

Владимир Чернов ожидает, что меры правительства дадут отрасли определенную «передышку». «Но фундаментальные проблемы никуда не денутся, так как спрос внутри страны остается слабым, экспорт ограничен, а затраты высоки. Поэтому господдержка скорее смягчит последствия кризиса, чем станет драйвером роста», – предупредил аналитик Freedom Finance.

Акции металлургов – кого выбрать?

В 2025 году стоимость акций российских металлургических компаний снижается вслед за динамикой всего фондового рынка России, но более широкими темпами. Бумаги «Северстали» с начала года потеряли 26%, ММК – 24%, а НЛМК – 27%.

Несмотря на такую слабую динамику, инвестбанкир Евгений Коган считает, что за акциями указанных компаний следует следить уже сейчас с инвестиционной точки зрения. Он объясняет это ожиданиями снижения ключевой ставки Банка России, что приведет к увеличению спроса на продукцию со стороны застройщиков. «Если в следующем году мы увидим ставку на уровне 10%, это будет означать, что девелоперы, наконец, поднимут голову и увеличат закупки металлопроката. Однако здесь нужно понимать следующее: в подобных случаях акции интересантов начинают «дергаться» задолго до самого события», – написал Коган в своем Telegram-канале.

Инвестиции в сектор сейчас крайне рискованны, однако шанс на рост в отдельных акциях сохраняется, указывает Владимир Чернов. По его словам, для осторожного инвестора металлурги сейчас – это скорее зона наблюдения и ожиданий, чем точка входа. Потенциальные идеи для инвестиций могут появиться лишь в случае масштабной поддержки государства или неожиданного восстановления экспортных каналов. При этом он отмечает, что акции ММК и НЛМК сейчас находятся вблизи от исторических минимумов, что дает очень высокий потенциал роста в долгосрочной перспективе при реализации указанных факторов.

Абелев считает, что инвестировать в металлургический сектор можно, но в акции тех компаний, которые имеют довольно значительную долю доходов от экспорта и у которых нет большой долговой нагрузки. К таким эмитентам эксперт отнес бумаги «Северстали» и НЛМК.

Аналитики «Финама» рекомендуют покупать акции НЛМК, «Северстали» и ММК. Они полагают, что у этих компаний есть значительный потенциал для роста в случае улучшения экономической или геополитической ситуации. «Акции металлургов, как правило, растут одними из первых, когда рынок после кризиса разворачивается вверх. Сталевары будут бенефициарами дальнейшего снижения ключевой ставки, которая с определенного уровня сможет начать стимулировать инвестиционную активность в строительства. Мирное урегулирование конфликта вокруг Украины вообще может создать взрывной мультипликативный спрос на сталь для масштабного восстановления инфраструктуры на новых и приграничных территориях», – подчеркнул Калачев.

При этом аналитик «Финама» предупредил, что неясность в урегулировании конфликта, а также риски сохранения жесткой ДКП Банка России могут привести к сжатию всего фондового рынка, в том числе акций металлургов.

Комментарии