Сталь идет вниз

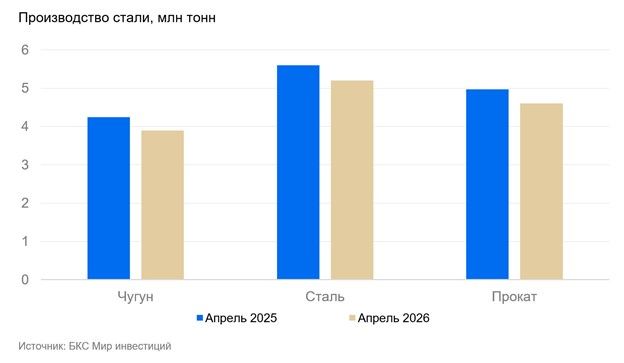

Производство стали и готового проката в апреле продолжило падать, следует из данных корпорации «Чермет». Объем выпуска стали сократился на 7,6% по сравнению с апрелем 2025 г. и составил 5,2 млн тонн, а готового проката — на 8,1% до 4,6 млн тонн.

Влияние

Негативная новость. Дальнейшее падение производства отражает снижение спроса в отрасли, что будет негативно влиять на результаты компаний. При этом мы полагаем, что на фоне охлаждения экономики снижение продолжится — основным фактором, способным затормозить этот процесс, остается ключевая ставка. Для перезагрузки сектора необходимо снижение «ключа» в район 12% с дальнейшей перспективой движения к 9–10%.

Оценка

Сохраняем «Нейтральный» взгляд на Северсталь, ММК, НЛМК и «Негативный» на Мечел. В спотовых ценах соотношение капитализации к прибыли (Р/Е) у Северстали и ММК находится выше исторических значений: у Северстали — 10х против 7,5х, у ММК — 7,2х против 6,3х. У Мечела этот показатель отрицательный. У НЛМК он близок к историческим значениям.

С учетом наших прогнозов на 12 месяцев целевой Р/Е на 2027 г. для Северстали, по нашим оценкам, составляет 8,7х, для НЛМК — 7,7х, для ММК — 7,8х, для Мечела останется отрицательным. Это соответствует «Нейтральному» взгляду для Северстали, ММК и НЛМК, «Негативному» — для Мечела.

Для инвестиционной привлекательности Мечела Р/Е компании должен находиться на уровне 3,5х. Такая оценка возможна либо при обесценении рубля свыше 100 руб. за доллар США, либо при росте цен на уголь более чем на 100%. Оба сценария на горизонте 12 месяцев мы считаем маловероятными.

Комментарии