Среднесрочно давление на рубль будет оказывать неопределенность дальнейшей политики ЦБ РФ

Нет сомнения в том, что обеспокоенность в связи с необходимостью стимулирования экономики и неопределённость в связи с тем, какую политику будет в дальнейшем проводить ЦБ РФ, способны оказать определённое давление на курс рубля в среднесрочной перспективе, однако мы по-прежнему придерживаемся своего оптимистического для рубля прогноза, согласно которому цены на нефть в 2013 году будут колебаться в диапазоне 109-113 долларов США за один баррель.

Аналитики

"Нордеа Банк"

ЦБ РФ перед выбором

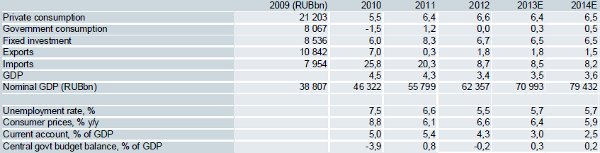

В 2012 году ВВП России вырос на 3,4%, что несмотря ни на что вселяет определённый оптимизм. И всё же фактические темпы роста оказались ниже прогнозных, при том, что главным тормозом на пути развития экономики стала низкая инвестиционная активность бизнеса. Как и прогнозировалось, основным мотором оставался потребительский спрос со стороны населения, что было вызвано низкой по историческим меркам безработицей и заметным ростом реальной заработной платы. Более 50% в структуре ВВП приходится на расходы населения. В конце 2012 года наблюдалось замедление темпов прироста заимствований населения, хотя в годовом выражении рост этого показателя превысил 40%.

Инфляция может снизиться с локальных максимумов

С другой стороны, серьёзное беспокойство вызывает низкий объём инвестиций в основной капитал. В 2012 году темпы роста капиталовложений в основные фонды замедлились и составили 6,7% в годовом исчислении. Высока вероятность того, что в начале текущего года эта тенденция сохранится, что может стать одной из основных причин замедления экономики в 2013 году в целом.

Мы понизили до 3,5% наш прогноз темпов роста экономики России в текущем году. Это реалистичный сценарий, но ни в коем случае не инерциальный и для достижения таких темпов роста придется "попотеть". По нашему мнению, спрос со стороны потребительского сектора по-прежнему будет оставаться мотором экономического развития страны на фоне низкого объёма капиталовложений, падения сальдо внешней торговли и практически неизменного уровня госрасходов.

Точки экономического роста

Правительство сохраняет достаточно высокий уровень поддержки населения. Ряд реформ, направленных на развитие инфраструктуры финансового рынка и улучшение экономической обстановки в целом может улучшить инвестиционную привлекательность страны. Быстрого прогресса никто не ждет, но в целом вектор обнадеживает.

Летом прошлого года Россия вступила в ВТО, и с тех пор продолжается приведение национального законодательства и практики внешней торговли в соответствие с правилами ВТО, а также интеграция российской экономики в мировую. Положительные последствия вступления в ВТО проявятся нескоро, однако в долгосрочной перспективе этот шаг может, согласно консервативным оценкам, привести к повышению темпов роста экономики на 0,5-1,0 % ВВП в год.

Россия: Макроэкономические индикаторы (% реального изменения г/г, если не указано иного)

С другой стороны, серьёзное беспокойство вызывает низкий объём инвестиций в основной капитал. В 2012 году темпы роста капиталовложений в основные фонды замедлились и составили 6,7% в годовом исчислении. Высока вероятность того, что в начале текущего года эта тенденция сохранится, что может стать одной из основных причин замедления экономики в 2013 году в целом.

Мы понизили до 3,5% наш прогноз темпов роста экономики России в текущем году. Это реалистичный сценарий, но ни в коем случае не инерциальный и для достижения таких темпов роста придется "попотеть". По нашему мнению, спрос со стороны потребительского сектора по-прежнему будет оставаться мотором экономического развития страны на фоне низкого объёма капиталовложений, падения сальдо внешней торговли и практически неизменного уровня госрасходов.

Точки экономического роста

Правительство сохраняет достаточно высокий уровень поддержки населения. Ряд реформ, направленных на развитие инфраструктуры финансового рынка и улучшение экономической обстановки в целом может улучшить инвестиционную привлекательность страны. Быстрого прогресса никто не ждет, но в целом вектор обнадеживает.

Летом прошлого года Россия вступила в ВТО, и с тех пор продолжается приведение национального законодательства и практики внешней торговли в соответствие с правилами ВТО, а также интеграция российской экономики в мировую. Положительные последствия вступления в ВТО проявятся нескоро, однако в долгосрочной перспективе этот шаг может, согласно консервативным оценкам, привести к повышению темпов роста экономики на 0,5-1,0 % ВВП в год.

Россия: Макроэкономические индикаторы (% реального изменения г/г, если не указано иного)

На 2013 год запланирована реализация программы приватизации государственной собственности России на сумму 8,5 млрд долларов США, притом, что всего до конца 2016 года будут приватизированы активы на общую сумму примерно 100 млрд долларов США.

Приватизация позволит продолжить улучшать инвестиционный климат в стране и повышать конкурентоспособность экономики.

Ещё одной точкой роста может стать либерализация финансового рынка. Создание центрального депозитария и принятие новых правил дают возможность клиринговым компаниям из стран ЕС (Euro clear и Clearstream) получить прямой доступ к рынку государственных ценных бумаг РФ. Новая инфраструктура финансового рынка делает Россию более привлекательной для иностранных инвестиций в государственные ценные бумаги РФ, объём которых в 2013 году может значительно вырасти. Также западные инвесторы с нетерпением ждут либерализации рынка корпоративного долга.

Инфляционное давление вновь растёт

Инфляция продолжает расти по сравнению с историческим минимумом мая 2012 года (когда в годовом выражении рост индекса CPI опустился ниже 4%). Рост тарифов и акцизов в начале 2013 года привёл к тому, что темпы инфляции в январе превысили 7%, а в феврале оказались на самом высоком уровне за последние 18 месяцев (7,3%), выйдя за пределы целевого коридора, утверждённого ЦБ РФ на 2013 год (5,0-6,0%). Факторами, подстегнувшими инфляцию, стали рост транспортных тарифов, акцизов и подорожание продовольственных товаров.

По нашим оценкам, в апреле-июне 2013 темпы инфляции замедлятся (в частности, потребительская инфляция будет колебаться в пределах 6,0-7,0% год к году). Отложенное на июль повышение коммунальных тарифов приведёт к новому всплеску инфляции. Однако надежды на замедление инфляции остаются. Многое зависит от цен на продовольствие к концу лета. Хороший урожай может снизить инфляционное давление благодаря дефляционному эффекту от снижения цен на C/Х продукцию в конце лета. В настоящее время темпы роста денежного агрегата М2 снижаются, что также будет способствовать ослаблению инфляционного давления (см. график). И всё же удержать инфляцию в рамках, установленных ЦБ РФ на этот год, т.е. в пределах 6%, будет очень непросто. По нашим оценкам, инфляция в 2013 году составит 6,4%.

ЦБ РФ предстоит работа в непростых условиях

ЦБ РФ продолжает таргетировать инфляцию. В сентябре 2012 года ЦБ РФ поднял ключевые процентные ставки с целью сдерживания растущей инфляции, а в декабре сузил коридор колебания процентных ставок, подняв свою процентную ставку по депозитам на 0,25%. ЦБ РФ оказывает решающее влияние на денежный рынок России и продолжает оставаться основным источником ликвидности на этом рынке. В начале 2013 года ЦБ РФ сохранил жесткую антиинфляционную риторику. Однако, несмотря на то, что ЦБ РФ по-прежнему уделяет основное внимание сдерживанию инфляции, обеспокоенность в связи с необходимостью стимулирования российской экономики в последнее время начинает занимать всё более заметное место в текущей повестке дня. Растущая опасность замедления экономического роста оказывает определённое давление на ЦБ РФ.

Таким образом, регулятор стоит перед дилеммой. По нашему мнению, в ближайшие месяцы ЦБ РФ, скорее всего, продолжит держать ставки на текущих отметках, ставки "овернайт" вероятно будут колебаться на уровне, близком к верхней границе коридора ЦБ РФ (6,5%). При этом если, следуя нашим прогнозам, инфляционное давление начнет отступать, а взятое направление на снижение темпов роста экономики сохранится, то во втором полугодии ЦБ РФ может рассмотреть возможность снижения процентных ставок.

В долгосрочной перспективе рубль сохранит потенциал

Курс рубля по-прежнему чутко реагирует на колебания цен на нефть. Однако серьёзная обеспокоенность в связи с необходимостью стимулирования экономики может сделать рубль более уязвимым. В начале 2013 года курс рубля к американскому доллару вернулся к своим рекордно высоким значениям второго квартала 2012 года, однако затем вновь пошёл вниз вслед за ценами на нефть, равно как и курс прочих валют, зависящих от мировой конъюнктуры на рынке углеводородов. Если сравнить рубль с этими валютами, то российская валюта смотрится достаточно привлекательно: в прошлом году колебания курса рубля мало чем отличались от динамики новозеладского, канадского и австралийского долларов.

Велика вероятность того, что ЦБ РФ продолжит минимизировать своё присутствие на локальном валютном рынке. В настоящее время коридор колебания бивалютной корзины ЦБ РФ установлен Центробанком в диапазоне 31,65 - 38,65 рубля. Сейчас рубль торгуется в середине этого диапазона, интервенции ЦБ минимальны. По нашим оценкам, в течении первого полугодия текущего года ЦБ РФ может расширить границы коридора на один рубль, действуя в соответствии со своей политикой полной либерализации курса рубля к 2015 году.

Нет сомнения в том, что обеспокоенность в связи с необходимостью стимулирования экономики и неопределённость в связи с тем, какую политику будет в дальнейшем проводить ЦБ РФ, способны оказать определённое давление на курс рубля в среднесрочной перспективе, однако мы по-прежнему придерживаемся своего оптимистического для рубля прогноза, согласно которому цены на нефть в 2013 году будут колебаться в диапазоне 109-113 долларов США за один баррель. В долгосрочной перспективе, несмотря на ограниченность потенциала роста российской валюты против доллара, сохраняется пространство для роста курса рубля против евро.

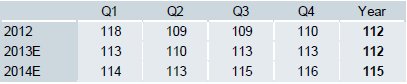

Цены на нефть поползли вверх

Цены на нефть останутся высокими на протяжении всего прогнозируемого периода. Прирост объема предложения, как ожидается, опередит темп роста спроса в текущем году, тем не менее, восстановление роста мирового спроса на нефть в связи с

улучшением состояния мировой экономики в 2014 году ограничит наращивание буферных запасов мирового предложения. Цены на нефть, вероятно, сохранят волатильность в диапазоне высоких значений, поскольку степень риска перебоев в предложении остается высокой, а в развивающихся странах наблюдается неуклонный рост спроса.

Рост доходов, деловая активность и рост численности населения остаются важнейшими стимулами спроса на нефть. Темп роста мирового спроса на нефть, как ожидается, немного замедлится в первой половине 2013 года, до тех пор, пока постепенное увеличение темпов роста глобальной экономики не окажет позитивного влияния на спрос во второй половине 2013 года. Спрос на нефть, как ожидается, увеличится на 0,9 млн барр/сутки в 2013 году и на 1,35 млн барр./сутки в 2014 году, пересмотр нашего декабрьского прогноза в сторону небольшого повышения вслед за более высоким, чем ожидалось, спросом в 2012 году и более позитивным прогнозом в отношении экономик США и Японии. Потребление нефти странами, не входящими в ОЭСР, превысит значение аналогичного показателя для стран, входящих в данную организацию в 2014 году, в то время, как спад потребления в странах - членах ОСЭР, по крайней мере, замедлится. В Азиатско-Тихоокеанском регионе, а также Ближнем и Среднем Востоке увеличение роста спроса, обусловлено структурно более высоким экономическим ростом, повышением уровня доходов и растущим населением. Спрос на транспортное топливо, как ожидается, останется основным стимулом мирового потребления нефти, составляя около 52% от общего спроса на нефть.

В начале текущего года мировое предложение на рынке нефти сложилось более скудным, чем ожидалось, тем не менее в прогнозируемом периоде ситуация должна измениться к лучшему. Дефицит со стороны предложения обусловлен в основном неожидаемым снижением производства в Ливии, Ираке, Нигерии и странах Северного моря. Данный спад превышает уровень сужения предложения возникший вследствие введения санкций США/ЕС в отношении Ирана и беспорядков в Йемене, Сирии, Судане/Южном Судане. В краткосрочной перспективе мы не видим перспектив решения сложившейся политической ситуации и ожидаем лишь небольшого возобновления производства в данных регионах. Тем не менее, если переговоры между Западом и Ираном по поводу ядерной программы последнего неожиданно возымеют успех, то "замороженные" баррели появившись на рынке могут обрушить цены на нефть ниже нашего прогноза.

Прогноз цен на базовый сорт нефти "Брент" (долл. США/барр.)

На 2013 год запланирована реализация программы приватизации государственной собственности России на сумму 8,5 млрд долларов США, притом, что всего до конца 2016 года будут приватизированы активы на общую сумму примерно 100 млрд долларов США.

Приватизация позволит продолжить улучшать инвестиционный климат в стране и повышать конкурентоспособность экономики.

Ещё одной точкой роста может стать либерализация финансового рынка. Создание центрального депозитария и принятие новых правил дают возможность клиринговым компаниям из стран ЕС (Euro clear и Clearstream) получить прямой доступ к рынку государственных ценных бумаг РФ. Новая инфраструктура финансового рынка делает Россию более привлекательной для иностранных инвестиций в государственные ценные бумаги РФ, объём которых в 2013 году может значительно вырасти. Также западные инвесторы с нетерпением ждут либерализации рынка корпоративного долга.

Инфляционное давление вновь растёт

Инфляция продолжает расти по сравнению с историческим минимумом мая 2012 года (когда в годовом выражении рост индекса CPI опустился ниже 4%). Рост тарифов и акцизов в начале 2013 года привёл к тому, что темпы инфляции в январе превысили 7%, а в феврале оказались на самом высоком уровне за последние 18 месяцев (7,3%), выйдя за пределы целевого коридора, утверждённого ЦБ РФ на 2013 год (5,0-6,0%). Факторами, подстегнувшими инфляцию, стали рост транспортных тарифов, акцизов и подорожание продовольственных товаров.

По нашим оценкам, в апреле-июне 2013 темпы инфляции замедлятся (в частности, потребительская инфляция будет колебаться в пределах 6,0-7,0% год к году). Отложенное на июль повышение коммунальных тарифов приведёт к новому всплеску инфляции. Однако надежды на замедление инфляции остаются. Многое зависит от цен на продовольствие к концу лета. Хороший урожай может снизить инфляционное давление благодаря дефляционному эффекту от снижения цен на C/Х продукцию в конце лета. В настоящее время темпы роста денежного агрегата М2 снижаются, что также будет способствовать ослаблению инфляционного давления (см. график). И всё же удержать инфляцию в рамках, установленных ЦБ РФ на этот год, т.е. в пределах 6%, будет очень непросто. По нашим оценкам, инфляция в 2013 году составит 6,4%.

ЦБ РФ предстоит работа в непростых условиях

ЦБ РФ продолжает таргетировать инфляцию. В сентябре 2012 года ЦБ РФ поднял ключевые процентные ставки с целью сдерживания растущей инфляции, а в декабре сузил коридор колебания процентных ставок, подняв свою процентную ставку по депозитам на 0,25%. ЦБ РФ оказывает решающее влияние на денежный рынок России и продолжает оставаться основным источником ликвидности на этом рынке. В начале 2013 года ЦБ РФ сохранил жесткую антиинфляционную риторику. Однако, несмотря на то, что ЦБ РФ по-прежнему уделяет основное внимание сдерживанию инфляции, обеспокоенность в связи с необходимостью стимулирования российской экономики в последнее время начинает занимать всё более заметное место в текущей повестке дня. Растущая опасность замедления экономического роста оказывает определённое давление на ЦБ РФ.

Таким образом, регулятор стоит перед дилеммой. По нашему мнению, в ближайшие месяцы ЦБ РФ, скорее всего, продолжит держать ставки на текущих отметках, ставки "овернайт" вероятно будут колебаться на уровне, близком к верхней границе коридора ЦБ РФ (6,5%). При этом если, следуя нашим прогнозам, инфляционное давление начнет отступать, а взятое направление на снижение темпов роста экономики сохранится, то во втором полугодии ЦБ РФ может рассмотреть возможность снижения процентных ставок.

В долгосрочной перспективе рубль сохранит потенциал

Курс рубля по-прежнему чутко реагирует на колебания цен на нефть. Однако серьёзная обеспокоенность в связи с необходимостью стимулирования экономики может сделать рубль более уязвимым. В начале 2013 года курс рубля к американскому доллару вернулся к своим рекордно высоким значениям второго квартала 2012 года, однако затем вновь пошёл вниз вслед за ценами на нефть, равно как и курс прочих валют, зависящих от мировой конъюнктуры на рынке углеводородов. Если сравнить рубль с этими валютами, то российская валюта смотрится достаточно привлекательно: в прошлом году колебания курса рубля мало чем отличались от динамики новозеладского, канадского и австралийского долларов.

Велика вероятность того, что ЦБ РФ продолжит минимизировать своё присутствие на локальном валютном рынке. В настоящее время коридор колебания бивалютной корзины ЦБ РФ установлен Центробанком в диапазоне 31,65 - 38,65 рубля. Сейчас рубль торгуется в середине этого диапазона, интервенции ЦБ минимальны. По нашим оценкам, в течении первого полугодия текущего года ЦБ РФ может расширить границы коридора на один рубль, действуя в соответствии со своей политикой полной либерализации курса рубля к 2015 году.

Нет сомнения в том, что обеспокоенность в связи с необходимостью стимулирования экономики и неопределённость в связи с тем, какую политику будет в дальнейшем проводить ЦБ РФ, способны оказать определённое давление на курс рубля в среднесрочной перспективе, однако мы по-прежнему придерживаемся своего оптимистического для рубля прогноза, согласно которому цены на нефть в 2013 году будут колебаться в диапазоне 109-113 долларов США за один баррель. В долгосрочной перспективе, несмотря на ограниченность потенциала роста российской валюты против доллара, сохраняется пространство для роста курса рубля против евро.

Цены на нефть поползли вверх

Цены на нефть останутся высокими на протяжении всего прогнозируемого периода. Прирост объема предложения, как ожидается, опередит темп роста спроса в текущем году, тем не менее, восстановление роста мирового спроса на нефть в связи с

улучшением состояния мировой экономики в 2014 году ограничит наращивание буферных запасов мирового предложения. Цены на нефть, вероятно, сохранят волатильность в диапазоне высоких значений, поскольку степень риска перебоев в предложении остается высокой, а в развивающихся странах наблюдается неуклонный рост спроса.

Рост доходов, деловая активность и рост численности населения остаются важнейшими стимулами спроса на нефть. Темп роста мирового спроса на нефть, как ожидается, немного замедлится в первой половине 2013 года, до тех пор, пока постепенное увеличение темпов роста глобальной экономики не окажет позитивного влияния на спрос во второй половине 2013 года. Спрос на нефть, как ожидается, увеличится на 0,9 млн барр/сутки в 2013 году и на 1,35 млн барр./сутки в 2014 году, пересмотр нашего декабрьского прогноза в сторону небольшого повышения вслед за более высоким, чем ожидалось, спросом в 2012 году и более позитивным прогнозом в отношении экономик США и Японии. Потребление нефти странами, не входящими в ОЭСР, превысит значение аналогичного показателя для стран, входящих в данную организацию в 2014 году, в то время, как спад потребления в странах - членах ОСЭР, по крайней мере, замедлится. В Азиатско-Тихоокеанском регионе, а также Ближнем и Среднем Востоке увеличение роста спроса, обусловлено структурно более высоким экономическим ростом, повышением уровня доходов и растущим населением. Спрос на транспортное топливо, как ожидается, останется основным стимулом мирового потребления нефти, составляя около 52% от общего спроса на нефть.

В начале текущего года мировое предложение на рынке нефти сложилось более скудным, чем ожидалось, тем не менее в прогнозируемом периоде ситуация должна измениться к лучшему. Дефицит со стороны предложения обусловлен в основном неожидаемым снижением производства в Ливии, Ираке, Нигерии и странах Северного моря. Данный спад превышает уровень сужения предложения возникший вследствие введения санкций США/ЕС в отношении Ирана и беспорядков в Йемене, Сирии, Судане/Южном Судане. В краткосрочной перспективе мы не видим перспектив решения сложившейся политической ситуации и ожидаем лишь небольшого возобновления производства в данных регионах. Тем не менее, если переговоры между Западом и Ираном по поводу ядерной программы последнего неожиданно возымеют успех, то "замороженные" баррели появившись на рынке могут обрушить цены на нефть ниже нашего прогноза.

Прогноз цен на базовый сорт нефти "Брент" (долл. США/барр.)

Наблюдавшийся в недавнее время рост добычи в Северной Америке, как ожидается, продлится в течение всего прогнозируемого периода, и остается сдерживающим фактором для роста предложения со стороны как стран - членов ОПЕК, так и стран - экспортеров не входящих в картель. Несмотря на впечатляющий рост предложения нетрадиционной и трудноизвлекаемой нефти в США, перебои в глобальных поставках компенсировали влияние данного фактора. В прошлом году резервные мощности ОПЕК практически исчерпались, однако мы ожидаем улучшения ситуации, главным образом за счет впечатляющего роста предложения иракской нефти и реализации новых проектов в Саудовской Аравии.

Несмотря на то, что ситуация с объемом нефтедобычи выглядит более здоровой, чем в последние годы, мы полагаем, что опасения по поводу перебоев в предложении заметно возросли, особенно в странах, расположенных на Ближнем Востоке и в Северной Африке.

Обзор полностью

Наблюдавшийся в недавнее время рост добычи в Северной Америке, как ожидается, продлится в течение всего прогнозируемого периода, и остается сдерживающим фактором для роста предложения со стороны как стран - членов ОПЕК, так и стран - экспортеров не входящих в картель. Несмотря на впечатляющий рост предложения нетрадиционной и трудноизвлекаемой нефти в США, перебои в глобальных поставках компенсировали влияние данного фактора. В прошлом году резервные мощности ОПЕК практически исчерпались, однако мы ожидаем улучшения ситуации, главным образом за счет впечатляющего роста предложения иракской нефти и реализации новых проектов в Саудовской Аравии.

Несмотря на то, что ситуация с объемом нефтедобычи выглядит более здоровой, чем в последние годы, мы полагаем, что опасения по поводу перебоев в предложении заметно возросли, особенно в странах, расположенных на Ближнем Востоке и в Северной Африке.

Обзор полностью

С другой стороны, серьёзное беспокойство вызывает низкий объём инвестиций в основной капитал. В 2012 году темпы роста капиталовложений в основные фонды замедлились и составили 6,7% в годовом исчислении. Высока вероятность того, что в начале текущего года эта тенденция сохранится, что может стать одной из основных причин замедления экономики в 2013 году в целом.

Мы понизили до 3,5% наш прогноз темпов роста экономики России в текущем году. Это реалистичный сценарий, но ни в коем случае не инерциальный и для достижения таких темпов роста придется "попотеть". По нашему мнению, спрос со стороны потребительского сектора по-прежнему будет оставаться мотором экономического развития страны на фоне низкого объёма капиталовложений, падения сальдо внешней торговли и практически неизменного уровня госрасходов.

Точки экономического роста

Правительство сохраняет достаточно высокий уровень поддержки населения. Ряд реформ, направленных на развитие инфраструктуры финансового рынка и улучшение экономической обстановки в целом может улучшить инвестиционную привлекательность страны. Быстрого прогресса никто не ждет, но в целом вектор обнадеживает.

Летом прошлого года Россия вступила в ВТО, и с тех пор продолжается приведение национального законодательства и практики внешней торговли в соответствие с правилами ВТО, а также интеграция российской экономики в мировую. Положительные последствия вступления в ВТО проявятся нескоро, однако в долгосрочной перспективе этот шаг может, согласно консервативным оценкам, привести к повышению темпов роста экономики на 0,5-1,0 % ВВП в год.

Россия: Макроэкономические индикаторы (% реального изменения г/г, если не указано иного)

На 2013 год запланирована реализация программы приватизации государственной собственности России на сумму 8,5 млрд долларов США, притом, что всего до конца 2016 года будут приватизированы активы на общую сумму примерно 100 млрд долларов США.

Приватизация позволит продолжить улучшать инвестиционный климат в стране и повышать конкурентоспособность экономики.

Ещё одной точкой роста может стать либерализация финансового рынка. Создание центрального депозитария и принятие новых правил дают возможность клиринговым компаниям из стран ЕС (Euro clear и Clearstream) получить прямой доступ к рынку государственных ценных бумаг РФ. Новая инфраструктура финансового рынка делает Россию более привлекательной для иностранных инвестиций в государственные ценные бумаги РФ, объём которых в 2013 году может значительно вырасти. Также западные инвесторы с нетерпением ждут либерализации рынка корпоративного долга.

Инфляционное давление вновь растёт

Инфляция продолжает расти по сравнению с историческим минимумом мая 2012 года (когда в годовом выражении рост индекса CPI опустился ниже 4%). Рост тарифов и акцизов в начале 2013 года привёл к тому, что темпы инфляции в январе превысили 7%, а в феврале оказались на самом высоком уровне за последние 18 месяцев (7,3%), выйдя за пределы целевого коридора, утверждённого ЦБ РФ на 2013 год (5,0-6,0%). Факторами, подстегнувшими инфляцию, стали рост транспортных тарифов, акцизов и подорожание продовольственных товаров.

По нашим оценкам, в апреле-июне 2013 темпы инфляции замедлятся (в частности, потребительская инфляция будет колебаться в пределах 6,0-7,0% год к году). Отложенное на июль повышение коммунальных тарифов приведёт к новому всплеску инфляции. Однако надежды на замедление инфляции остаются. Многое зависит от цен на продовольствие к концу лета. Хороший урожай может снизить инфляционное давление благодаря дефляционному эффекту от снижения цен на C/Х продукцию в конце лета. В настоящее время темпы роста денежного агрегата М2 снижаются, что также будет способствовать ослаблению инфляционного давления (см. график). И всё же удержать инфляцию в рамках, установленных ЦБ РФ на этот год, т.е. в пределах 6%, будет очень непросто. По нашим оценкам, инфляция в 2013 году составит 6,4%.

ЦБ РФ предстоит работа в непростых условиях

ЦБ РФ продолжает таргетировать инфляцию. В сентябре 2012 года ЦБ РФ поднял ключевые процентные ставки с целью сдерживания растущей инфляции, а в декабре сузил коридор колебания процентных ставок, подняв свою процентную ставку по депозитам на 0,25%. ЦБ РФ оказывает решающее влияние на денежный рынок России и продолжает оставаться основным источником ликвидности на этом рынке. В начале 2013 года ЦБ РФ сохранил жесткую антиинфляционную риторику. Однако, несмотря на то, что ЦБ РФ по-прежнему уделяет основное внимание сдерживанию инфляции, обеспокоенность в связи с необходимостью стимулирования российской экономики в последнее время начинает занимать всё более заметное место в текущей повестке дня. Растущая опасность замедления экономического роста оказывает определённое давление на ЦБ РФ.

Таким образом, регулятор стоит перед дилеммой. По нашему мнению, в ближайшие месяцы ЦБ РФ, скорее всего, продолжит держать ставки на текущих отметках, ставки "овернайт" вероятно будут колебаться на уровне, близком к верхней границе коридора ЦБ РФ (6,5%). При этом если, следуя нашим прогнозам, инфляционное давление начнет отступать, а взятое направление на снижение темпов роста экономики сохранится, то во втором полугодии ЦБ РФ может рассмотреть возможность снижения процентных ставок.

В долгосрочной перспективе рубль сохранит потенциал

Курс рубля по-прежнему чутко реагирует на колебания цен на нефть. Однако серьёзная обеспокоенность в связи с необходимостью стимулирования экономики может сделать рубль более уязвимым. В начале 2013 года курс рубля к американскому доллару вернулся к своим рекордно высоким значениям второго квартала 2012 года, однако затем вновь пошёл вниз вслед за ценами на нефть, равно как и курс прочих валют, зависящих от мировой конъюнктуры на рынке углеводородов. Если сравнить рубль с этими валютами, то российская валюта смотрится достаточно привлекательно: в прошлом году колебания курса рубля мало чем отличались от динамики новозеладского, канадского и австралийского долларов.

Велика вероятность того, что ЦБ РФ продолжит минимизировать своё присутствие на локальном валютном рынке. В настоящее время коридор колебания бивалютной корзины ЦБ РФ установлен Центробанком в диапазоне 31,65 - 38,65 рубля. Сейчас рубль торгуется в середине этого диапазона, интервенции ЦБ минимальны. По нашим оценкам, в течении первого полугодия текущего года ЦБ РФ может расширить границы коридора на один рубль, действуя в соответствии со своей политикой полной либерализации курса рубля к 2015 году.

Нет сомнения в том, что обеспокоенность в связи с необходимостью стимулирования экономики и неопределённость в связи с тем, какую политику будет в дальнейшем проводить ЦБ РФ, способны оказать определённое давление на курс рубля в среднесрочной перспективе, однако мы по-прежнему придерживаемся своего оптимистического для рубля прогноза, согласно которому цены на нефть в 2013 году будут колебаться в диапазоне 109-113 долларов США за один баррель. В долгосрочной перспективе, несмотря на ограниченность потенциала роста российской валюты против доллара, сохраняется пространство для роста курса рубля против евро.

Цены на нефть поползли вверх

Цены на нефть останутся высокими на протяжении всего прогнозируемого периода. Прирост объема предложения, как ожидается, опередит темп роста спроса в текущем году, тем не менее, восстановление роста мирового спроса на нефть в связи с

улучшением состояния мировой экономики в 2014 году ограничит наращивание буферных запасов мирового предложения. Цены на нефть, вероятно, сохранят волатильность в диапазоне высоких значений, поскольку степень риска перебоев в предложении остается высокой, а в развивающихся странах наблюдается неуклонный рост спроса.

Рост доходов, деловая активность и рост численности населения остаются важнейшими стимулами спроса на нефть. Темп роста мирового спроса на нефть, как ожидается, немного замедлится в первой половине 2013 года, до тех пор, пока постепенное увеличение темпов роста глобальной экономики не окажет позитивного влияния на спрос во второй половине 2013 года. Спрос на нефть, как ожидается, увеличится на 0,9 млн барр/сутки в 2013 году и на 1,35 млн барр./сутки в 2014 году, пересмотр нашего декабрьского прогноза в сторону небольшого повышения вслед за более высоким, чем ожидалось, спросом в 2012 году и более позитивным прогнозом в отношении экономик США и Японии. Потребление нефти странами, не входящими в ОЭСР, превысит значение аналогичного показателя для стран, входящих в данную организацию в 2014 году, в то время, как спад потребления в странах - членах ОСЭР, по крайней мере, замедлится. В Азиатско-Тихоокеанском регионе, а также Ближнем и Среднем Востоке увеличение роста спроса, обусловлено структурно более высоким экономическим ростом, повышением уровня доходов и растущим населением. Спрос на транспортное топливо, как ожидается, останется основным стимулом мирового потребления нефти, составляя около 52% от общего спроса на нефть.

В начале текущего года мировое предложение на рынке нефти сложилось более скудным, чем ожидалось, тем не менее в прогнозируемом периоде ситуация должна измениться к лучшему. Дефицит со стороны предложения обусловлен в основном неожидаемым снижением производства в Ливии, Ираке, Нигерии и странах Северного моря. Данный спад превышает уровень сужения предложения возникший вследствие введения санкций США/ЕС в отношении Ирана и беспорядков в Йемене, Сирии, Судане/Южном Судане. В краткосрочной перспективе мы не видим перспектив решения сложившейся политической ситуации и ожидаем лишь небольшого возобновления производства в данных регионах. Тем не менее, если переговоры между Западом и Ираном по поводу ядерной программы последнего неожиданно возымеют успех, то "замороженные" баррели появившись на рынке могут обрушить цены на нефть ниже нашего прогноза.

Прогноз цен на базовый сорт нефти "Брент" (долл. США/барр.)

Наблюдавшийся в недавнее время рост добычи в Северной Америке, как ожидается, продлится в течение всего прогнозируемого периода, и остается сдерживающим фактором для роста предложения со стороны как стран - членов ОПЕК, так и стран - экспортеров не входящих в картель. Несмотря на впечатляющий рост предложения нетрадиционной и трудноизвлекаемой нефти в США, перебои в глобальных поставках компенсировали влияние данного фактора. В прошлом году резервные мощности ОПЕК практически исчерпались, однако мы ожидаем улучшения ситуации, главным образом за счет впечатляющего роста предложения иракской нефти и реализации новых проектов в Саудовской Аравии.

Несмотря на то, что ситуация с объемом нефтедобычи выглядит более здоровой, чем в последние годы, мы полагаем, что опасения по поводу перебоев в предложении заметно возросли, особенно в странах, расположенных на Ближнем Востоке и в Северной Африке.

Обзор полностью

Все публикации про

Сценарии и прогнозы