Среди ОФЗ по-прежнему интересны длинные выпуски

В мае 2026 года на рынке облигаций наблюдался рост доходностей, несмотря на позитивные данные по инфляции. При этом, исходя из сформировавшихся доходностей на кривой, рынок слабо верит в долгосрочное снижение ключевой ставки. Среди ОФЗ по-прежнему интересны длинные выпуски. На фоне возможного ослабления рубля сохраняют актуальность вложения в защитные инструменты, в частности, бивалютные облигации.

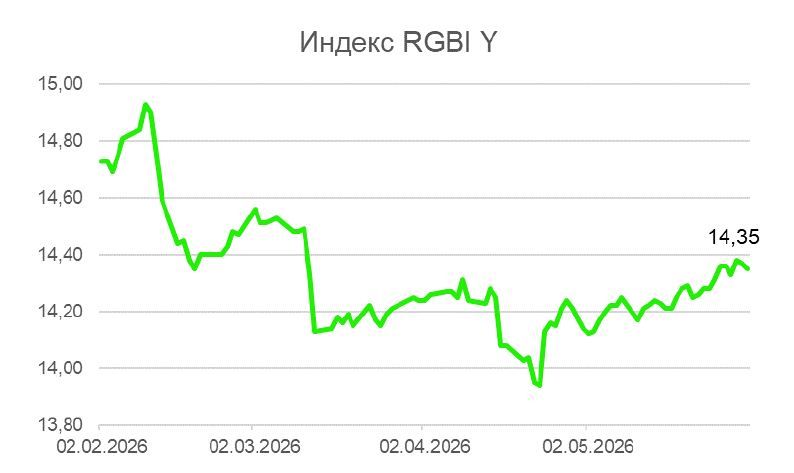

ОФЗ. В мае на рынке облигаций продолжились вялотекущие распродажи на фоне сохранявшихся ожиданий инвесторов относительно возможной паузы в цикле снижения ключевой ставки Банка России. Эти ожидания были вполне обоснованы в условиях повышенного дефицита бюджета, однако позитивные данные по инфляции сдерживали негативную динамику. При этом существует также риск расширения программы заимствований на фоне роста дефицита бюджета, что может в дальнейшем увеличить предложение на рынке госбумаг, что, в свою очередь, приведет к росту доходностей на рынке. По итогам мая индекс RGBI Y повысился на 0,21 п.п., закрывшись на отметке 14,35%.

В мае на аукционах Минфина было размещено бумаг на 514 млрд руб. — на 45% меньше, чем месяцем ранее. При этом за II квартал 2026 года Минфин разместил бумаг на 1 454 млрд руб. По сути, это означает, что министерству практически удалось выполнить план заимствований на квартал за месяц до его окончания.

При этом в текущих условиях сильнее всего увеличился в доходности именно длинный конец кривой: если ранее он был на уровне ключевой ставки, то сейчас он выше примерно на 0,5 п.п. Это означает, что в долгосрочной перспективе рынок не ждет активного снижения ключевой ставки.

В ближайшее время рынок, вероятнее всего, перейдет в фазу консолидации в преддверии заседания Банка России по ключевой ставке 19 июня в связи с повышенной неопределенностью. В июне значительное воздействие на рынок окажет не только заседание Банка России, но и данные Росстата: в первой половине июня будут опубликованы данные по инфляции в мае, данные по рынку труда, а также данные по росту ВВП в I квартале 2026 года. Эти результаты сформируют настроения участников рынка перед заседанием и потенциально могут изменить ожидания инвесторов относительно дальнейшей траектории ключевой ставки.

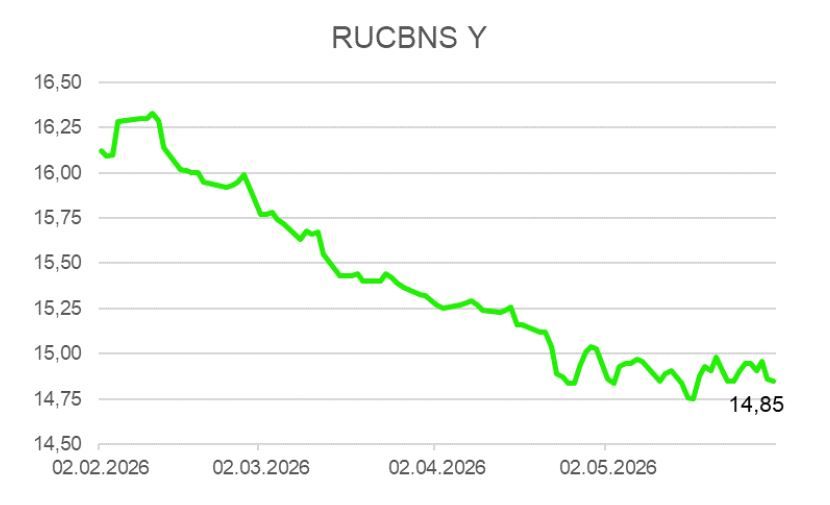

Корпоративные облигации. В сегменте корпоративных облигаций существенных изменений за месяц не произошло: в начале мая доходности немного увеличились, как и по государственным бумагам, но затем они вернулись на текущие уровни. В результате индекс RUCBNS Y завершил месяц на уровне 14,85%, что на 0,01 п.п. ниже конца апреля. С начала 2026 года доходности по корпоративным бумагам снизились на 0,9 п.п., что является следствием последовательного снижения ключевой ставки.

Доходности сегмента ВДО выросли на 0,3 п.п. Котировки ряда бумаг оказались под давлением в связи с возросшим числом дефолтов по данным бумагам. Индекс Cbonds CBI HY закончил месяц на уровне 27,04%.

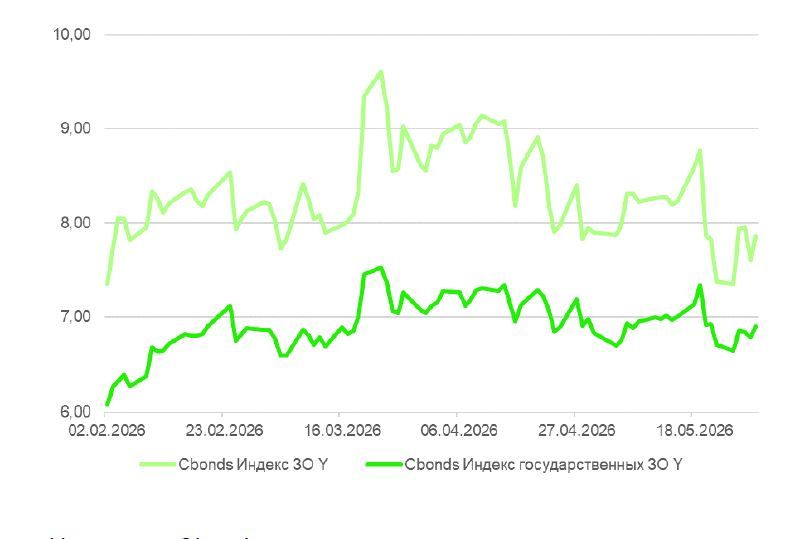

Юаневые и замещающие облигации. Курс рубля в мае продолжил укрепляться, что ограничило спрос в данных сегментах. Доходности замещающих облигаций по итогам месяца остались на тех же уровнях. Индекс замещающих облигаций Cbonds (YTM) снизился на 0,01 п.п. до 7,86%. Большинство выпусков качественных эмитентов с рейтингом ААА имеют доходности 7-7,5%. Юаневые облигации немного выросли, к концу месяца индекс Cbonds Russia Corporate CNY YTM снизился до 7,27% (минус 0,12 п.п.). После весенней нехватки юаневой ликвидности RUSFAR CNY в мае вернулся к значениям около нуля, что могло незначительно увеличить спрос на выпуски в юанях. Спреды между ними и замещающими облигациями к концу месяца незначительно расширились.

На наш взгляд, вероятность ослабления рубля в 2026 году сохраняется. Соответственно, юаневые и замещающие облигации мы по-прежнему считаем интересным вариантом для покупки на рынке. Можно выделить замещающие облигации ГТЛК, доходности которых колеблются около уровней 7,7-8,9%, что предполагает небольшую премию относительно бумаг близких по кредитному качеству эмитентов. Также привлекательной остается стратегия активного участия в первичных размещениях — купоны по новым выпускам все еще интересны и предполагают некоторую премию к рынку.

Комментарии