Среди нефтяных компаний наибольший потенциал роста у акций "Роснефти"

Мы считаем, что среди нефтяных компаний с наибольшим потенциалом роста Роснефть представляет собой отличную возможность для покупки в 2023 г. для тех, кто делает ставку на восстановление рынка нефти и победу над инфляцией.

Будучи одной из самых недооцененных компаний российской нефтегазовой отрасли, в котировках акций «Роснефти» отражён неоправданный политический риск, сопряженный с участием государства, который трудно обосновать в текущих рыночных условиях. Так, мы утверждаем, что дисконт, исторически применявшийся к оценке «Роснефти» и связанный с контролирующей долей государства, гораздо менее актуален в условиях геополитического противостояния сейчас, чем это было раньше. Так, с учетом того, что иностранные инвесторы остались отрезаны от российского фондового рынка, вряд ли можно оправдать последнее потенциальным давлением со стороны продавцов в ответ на политическое противостояние России и коллективного Запада. Более того, в новых реалиях российского рынка, мы, напротив, склонны рассматривать аффилированность с государством как один из краеугольных камней инвестиционной привлекательности компании.

Таким образом, лоббистские усилия «Роснефти» позволяют компании обеспечивать выгодные налоговые условия на правах национального нефтяного чемпиона, а также представлять государство на азиатском рынке. Напомним, что еще до начала конфликта на Украине «Роснефть» отправляла значительную часть своей нефти в восточном направлении (35% экспорта компании обычно идет через ВСТО в Китай) с премией к Urals, облагаемой налогом со значительной скидкой, что обеспечивает большое конкурентное преимущество перед независимыми именами. Поскольку руководство продолжает свои усилия по продвижению на восточном фронте, а CEO Игорь Сечин лично курирует совместные усилия правительства и ключевых экспортеров по выходу на китайский рынок, можно предположить, что «Роснефть» может быть первой из нефтяных компаний, объявивших о существенных успехах на данном направлении.

Что касается перспектив роста, мы полагаем, что ключевой проект «Роснефти» «Восток Ойл» все еще может стать одним из немногих флагманских нефтяных проектов, которые в перспективе получат существенную поддержку государства, поскольку компания планирует запустить Пайяху и Ичеминское уже в 2024 году. Несмотря на то, что сообщения о ходе реализации проекта могут оказать концептуальную поддержку акциям компании, это вряд ли как-либо отразится на перспективах роста экспорта в новом году, поскольку компания, вероятно, будет пытаться пережить 2023 год без серьезных потерь на данном направлении. Тем не менее отметим, что «Роснефти» удалось существенно нарастить поставки нефти в Азию примерно на треть, что, по мнению компании, полностью компенсировало спад европейского экспорта, а значит, в полный неопределенности 2023 г. компания входит в хорошей форме.

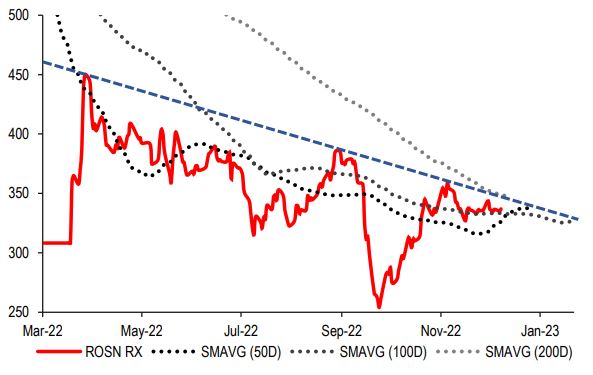

Технический анализ акций "Роснефти"

Компания выделяется среди немногих крупных нефтяных компаний, которые открыто публикуют урезанные квартальные финансовые результаты, что, по нашему мнению, свидетельствует об уверенности руководства в довольно сильных результатах за 2022 год (рост EBITDA за 9 месяцев 2022 г. на 22% г/г до 2 трлн руб.) на фоне умеренных рисков в отношении ввода дополнительных санкционных ограничений в отношении компании. Последнее, на наш взгляд, подкрепляет уверенность инвесторов в устойчивости позиций «Роснефти» на глобальном рынке, работающей в условиях секторальных и индивидуальных санкций США с 2014 г., со временем ставшей всё менее восприимчивой к внешним ограничениям и ограниченному доступу к рынкам капитала. При этом то, что еще в 2021 г. считалось недостатком инвестиционного кейса «Роснефти», в 2023 г. становится её конкурентным преимуществом, позволяя компании обеспечить свой растущий бизнес финансированием за счет крупных сделок с предоплатой, своп-соглашений и уверенного присутствия на азиатском рынке.

Наконец, мы видим существенный потенциал роста акций Роснефти в рамках технического анализа их динамики за последний год. Несмотря на то что компания потеряла более 45% своей рыночной капитализации в феврале, котировки акций «Роснефти» еще не восстановились, торгуясь ниже отметки 350 рублей на акцию. Поскольку на данный момент они тестируют уровень 345 на акцию, мы считаем, что ROSN может прервать нисходящий тренд, который наблюдался в котировках акций компании с середины апреля.

Так, если акциям «Роснефти» удастся закрепиться выше уровня динамического сопротивления у отметки 345-350 руб. на акцию, где сходятся тренды средних SMAVG 50/100, акции «Роснефти» вполне могут войти в очередной цикл роста со следующим потолком, установленным на уровне 400 руб./акция. Тем не менее, если к концу 2023 г. акции смогут восстановить как минимум 75% своей нормализованной акционерной стоимости, ROSN может достичь нашей целевой отметки в 435 руб. на акцию, что в сочетании с дивидендами за 2022 г. и 1П23 (13% и 6,2% доходности соответственно), может гарантировать инвесторам вплоть до 51% совокупной доходности в текущих ценах..