Среди компаний транспортного сектора наиболее интересны Globaltrans

Среди компаний транспортного сектора мы предпочитаем Globaltrans. ГДР компании торгуются вблизи локальных минимумов, и мы считаем, что ее ценные бумаги в 2023 г. смогут быть лучше рынка. Несмотря на падение грузооборота РЖД в 4К22, мы наблюдаем рост ставок аренды подвижного состава с октября, что должно благоприятно сказаться на результатах операторов подвижного состава. "Аэрофлот" выглядит как высокорискованная история ввиду ограничений на европейском направлении, неопределенной ситуации с парком ВС и возможным сокращением субсидий в следующем году. Результаты деятельности НМТП зависят от того, как повлияет нефтяное эмбарго на товаропотоки, в то время как у Global Ports наблюдается обвал в объемах перевалки контейнеров в Балтийском бассейне. Текущие высокие уровни цен на фрахт должны быть благоприятны для Совкомфлота, но компания сейчас не раскрывает своих результатов.

Катализаторы роста: дальнейший рост стоимости аренды полувагонов; увеличение перевалки в морских портах; возобновление дивидендных выплат акционерам Globaltrans; одобрение субсидий для авиаперевозчиков; дополнительный листинг расписок Global Ports.

Риски: сокращение объема публикуемой информации; потенциальное падение грузооборота; сохраняющиеся ограничения на движение капитала.

Авиация. Риски для инвестиций в акции "Аэрофлота" остаются повышенными. Его парк состоит сейчас в основном из ВС Boeing и Airbus, а значит, компании могут нанести ущерб санкции ЕС и США. По данным газеты «Коммерсантъ», у России сейчас 300 ВС, которые можно использовать на международных направлениях, в то время как количество судов на этих направлениях в 2019– 2022 гг. могло составлять до 500. Внутренние перевозки поддерживаются в этом году за счет госсубсидий, которые могут сократиться в 2023 г. в четыре раза. По итогам 2022 г., по словам министра транспорта, перевозки составят 94– 96 млн чел. (-14% г/г), из которых 80 млн чел. (-8% г/г) на внутренних линиях и лишь 16 млн чел. (-30% г/г) — на международных. Мы ожидаем слабых операционных результатов "Аэрофлота" в 1К23 из-за высокой базы января – февраля 2022 г.

Морские порты. Результаты 2022 г. неоднозначны, риски прогнозов связаны с торговыми ограничениями. Показатели следующего года будут зависеть от того, как торговые ограничения на сырье, нефтепродукты, уголь, металлы скажутся на товаропотоках. Морские порты показывают довольно устойчивые результаты, так как грузооборот за период с марта по ноябрь снизился только на 0,6% г/г до 632 млн т, при этом перевозки сухих грузов упали на 3,5% г/г до 307 млн т, а наливных — увеличились на 2% до 325 млн т. Основные факторы, влияющие на динамику грузооборота, — это восстановление мирового потребление энергии, прекращение заходов в порты Балтийского моря крупнейших контейнерных линий, рост объемов перевалки контейнеров на Дальнем Востоке. Рост цен на перевалку контейнеров позволил Global Ports показать сильный финансовый результат за 1П22. Торги расписками Globatrans на LSE в настоящее время приостановлены.

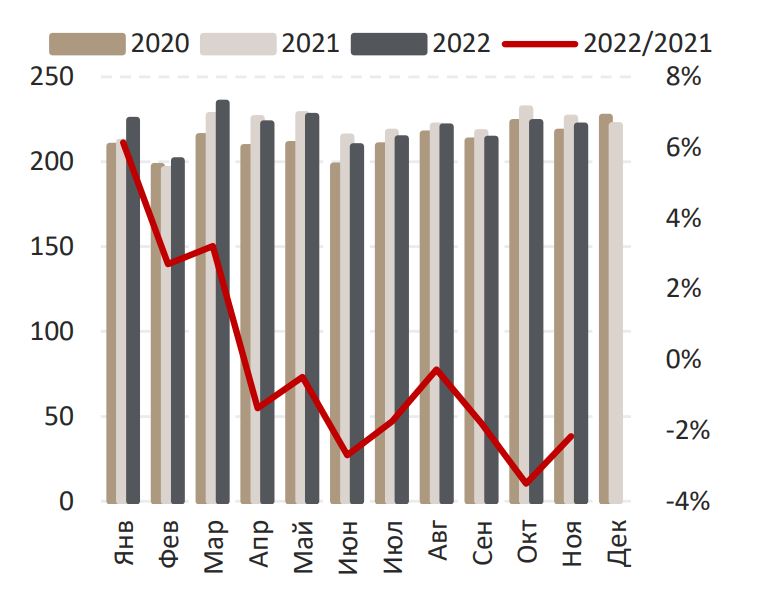

Железная дорога. Объемы погрузки страдают из-за санкций, но высокие ставки аренды должны поддержать Globaltrans. По итогам 11М22 РЖД показала падение погрузки на 3,6% г/г и ожидает дальнейшего снижения этого показателя в 2023 г. — на 1,2 г/г. Слабость показателей объясняется в основном падением перевозок угля и лесных грузов, попавших под торговые ограничения ЕС. (они могут негативно влиять на погрузку и в будущем году). С точки зрения ценообразования на рынке подвижного состава наблюдается рост ставок аренды полувагонов из-за возникших сложностей с пропускной способностью железных дорог. Мы считаем, что рост ставок позитивно отразится на результатах Globaltrans, нашего фаворита в секторе. Более того, на текущих уровнях бумаги выглядят недооцененными, и мы ждем, что в следующем году котировки компании покажут динамику лучше рынка.

Грузооборот (груженые вагоны), млрд т*км

Источники: РЖД, ИБ Синара

Ставки аренды полувагонов продолжают расти, руб./сутки

Источники: «Промышленные грузы», ИБ Синара

Флот. Стоимость фрахта наливных судов на благоприятном уровне для "Совкомфлота". Ставки фрахта контейнеровозов продолжают снижение и уже упали с начала года на 75% к средним уровням до начала пандемии COVID-19. Ставки сухогрузов также под давлением (потеряли 40% с начала года). При этом ставки фрахта нефтяных и нефтепродуктовых танкеров находятся на уровне выше начала года на 200% и 190% соответственно, что должно оказать поддержку конвенциональному сегменту бизнеса "Совкомфлота".