SPO «Эталон». Ставка на премиум-сегмент рынка недвижимости

Акции «Эталона» сейчас выглядят интересными для покупки: компания развивается в сегменте премиальной недвижимости и оценивается всего в 3,05 годовых прибылей 2026 года. Несмотря на текущую рыночную конъюнктуру, «Эталон» продемонстрировал рост выручки и положительную EBITDA в I полугодии 2025 года. Акции сейчас торгуются на исторических минимумах, а ожидаемое снижение ставок может поддержать продажи за счет роста ипотечных сделок и притока денег из вкладов в недвижимость, что улучшит финансовые показатели компании. При целевой цене в 50,50 руб. потенциал роста к текущему значению (41,66 руб.) составляет 21%.

Описание эмитента

Группа «Эталон» — один из ведущих российских девелоперов, специализирующийся на комплексной реализации жилой и коммерческой недвижимости. Основная деятельность «Эталона» — развитие современных жилых кварталов, коммерческих объектов и инфраструктуры в различных ценовых сегментах от эконом- до премиум-класса.

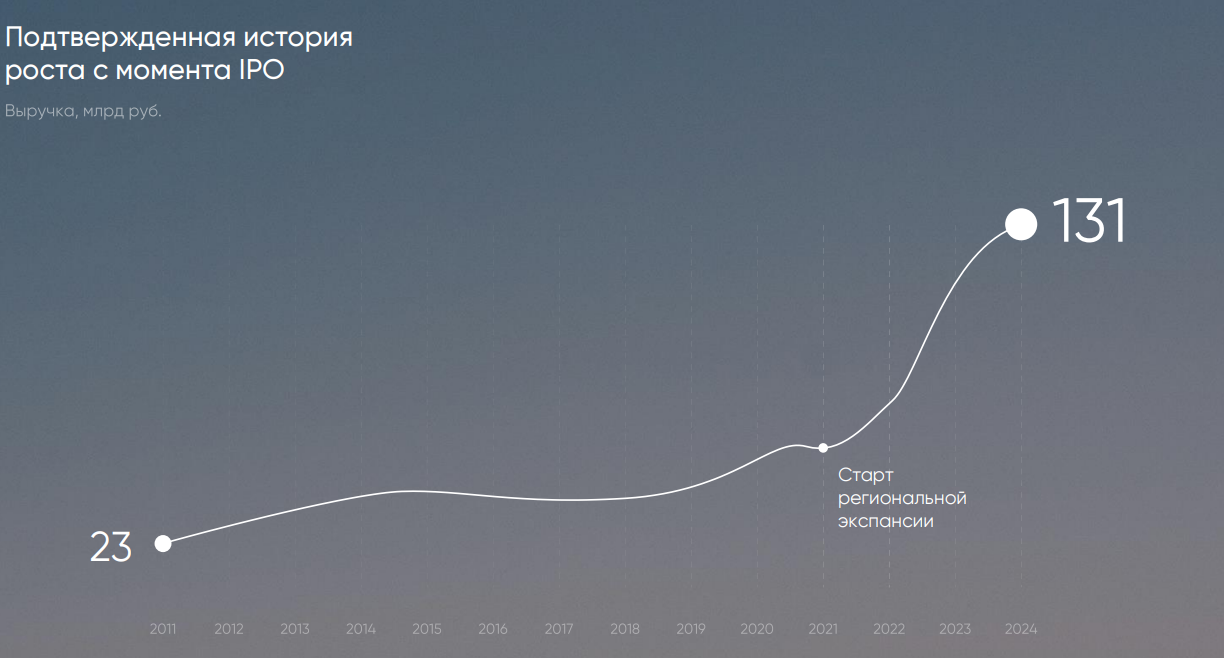

С 2021 года компания реализует стратегию масштабирования и выхода на федеральный уровень, активно развивая присутствие в регионах России. Благодаря этой политике за последние годы «Эталон» существенно увеличил географию деятельности: по состоянию на конец октября 2025 года компания ведет проекты в 12 регионах РФ. Объем портфеля проектов составляет 8 млн кв. м, при этом объем текущего строительства достигает 1,2 млн кв. м. Рост внутренней эффективности и системная работа с региональными рынками позволили «Эталону» кратно увеличить объемы ввода жилья в эксплуатацию и выручку (CAGR выручки 17% за 2011-2024 гг.), а также снизить операционные издержки.

Выручка «Эталона» за 2011-2024 гг., млрд руб.

Сейчас «Эталон» работает во всех ключевых сегментах недвижимости — от жилья эконом-класса до бизнес- и коммерческих объектов, однако в последние годы стратегический фокус смещается в сторону премиального сегмента. С этой целью был запущен отдельный бренд — AURIX. Уже сейчас продажи в премиум-сегменте демонстрируют уверенный рост и становятся одним из основных драйверов развития компании.

SPO

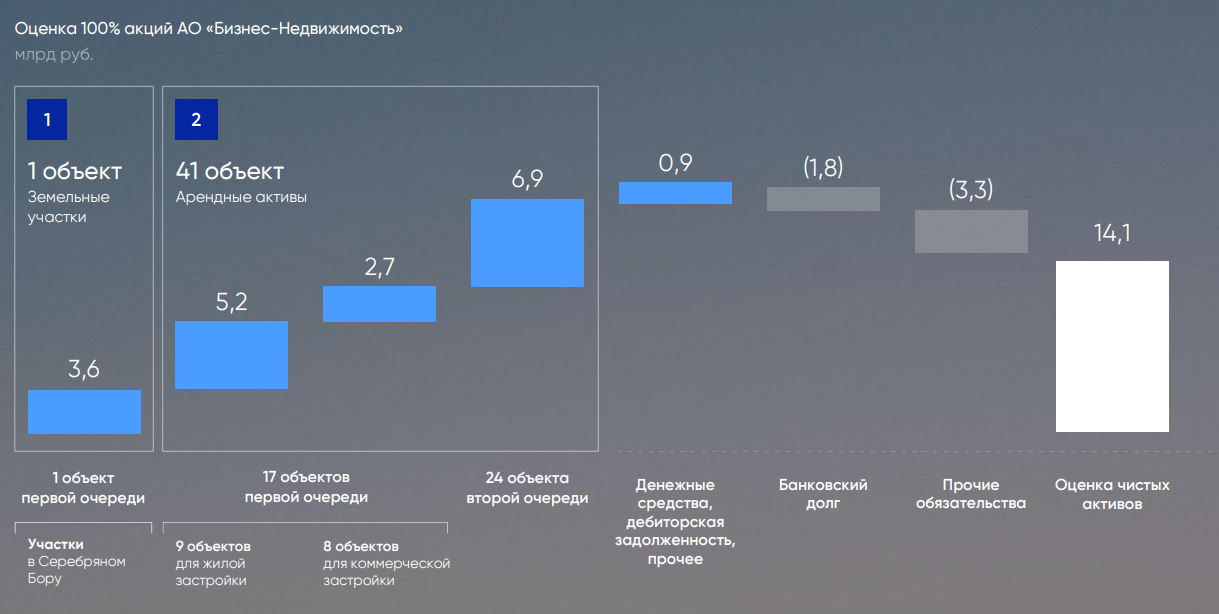

В 2025 году Группа «Эталон» инициировала вторичное публичное размещение акций (SPO) с целью финансирования ключевой сделки по приобретению АО «Бизнес-Недвижимость». Эта сделка позволяет значительно нарастить земельный банк и вывести компанию на новый уровень присутствия в премиальном сегменте недвижимости Москвы и Санкт-Петербурга. Активы АО «Бизнес-Недвижимость» состоят из 42 объектов, расположенных в привлекательных районах Москвы и Санкт-Петербурга, включая премиальные участки в Сосновом Бору. Эти земельные участки предназначены для реализации проектов жилой и коммерческой недвижимости бизнес- и премиум-класса. В частности, на рекреационных территориях первой береговой линии Серебряного Бора в Москве «Эталон» планирует возводить малоэтажные жилые и коммерческие комплексы под своим брендом AURIX. По оценкам компании, благодаря развитию приобретенных активов, совокупная выручка по этим проектам может превысить 185 млрд руб. до 2032 года, при валовой рентабельности более 40%. Стоимость чистых активов АО «Бизнес-Недвижимость» составляет 14,1 млрд руб.

Оценка 100% акций АО «Бизнес-Недвижимость», млрд руб.

Компания планирует провести SPO, разместив до 400 млн дополнительных обыкновенных акций и привлечь до 18,4 млрд руб. Ориентировочная цена одной акции — 46 руб. (средневзвешенная цена за последние 12 месяцев). Точная цена размещения будет определена советом директоров не позднее 10 февраля 2026 года. Все привлеченные средства поступят в компанию: основная часть средств пойдет на приобретение АО «Бизнес-Недвижимость», остальное — на развитие бизнеса, снижение долговой нагрузки и корпоративные нужды. Часть акций может быть направлена на долгосрочную мотивационную программу для менеджмента.

Благодаря SPO «Эталон» рассчитывает существенно укрепить свои позиции в премиальном сегменте, получить доступ к ряду уникальных проектов в столичных локациях и заложить фундамент для дальнейшего роста бизнеса.

Описание рынка

В течение большей части 2025 года рынок новостроек демонстрировал замедление, по данным «Дом.РФ»: темпы продаж оставались сдержанными, а скорость реализации строящегося жилья увеличивалась в середине года до пиковых 3,7 лет. Ближе к концу года на фоне изменения условий по программе «Семейная ипотека» спрос резко вырос. В декабре было продано 3,5 млн кв. м жилья на сумму 752 млрд руб., что составляет 14% годового объема продаж ― это рекорд по ежемесячным показателям.

По итогам 2025 года всего в новостройках было реализовано 25,6 млн кв. м жилья на сумму 5,2 трлн руб. (+1% (г/г) и +11% (г/г) соответственно). К концу года благодаря всплеску спроса рынок стабилизировался: скорость продажи жилья вернулась к равновесному уровню — 3,1 года (как и годом ранее). В I полугодии 2026 года ожидается снижение спроса, а его восстановление будет зависеть от темпов смягчения денежно-кредитной политики.

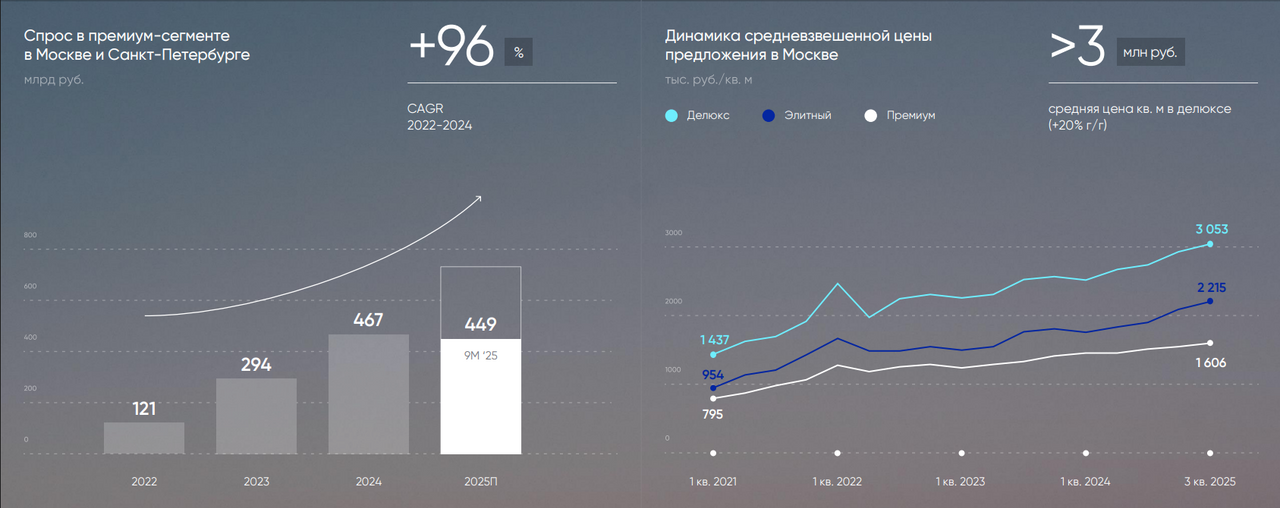

На этом фоне наблюдается более стабильная тенденция в премиальном сегменте, особенно в Москве и Санкт-Петербурге, где спрос продолжил расти (CAGR 96% за 2022-2024 гг.). Покупатели премиального жилья менее зависимы от ипотечного кредитования и принимают решения в первую очередь исходя из сохранения капитала, диверсификации активов и повышения комфорта жилья.

Снижение ключевой ставки в 2025 году стало одним из основных факторов, стимулирующих рост активности на рынке недвижимости. По мере снижения доходности альтернативных инструментов часть инвесторов начала переводить свои накопления в недвижимость, рассматривая ее как надежный инструмент сохранения капитала.

Этот процесс сопровождается ограниченным предложением новых премиальных проектов в центральных и наиболее привлекательных локациях, что дополнительно поддерживает спрос и цены в данном сегменте. Средняя цена за кв. м в сегменте «Делюкс» составила 3,1 млн руб. (+112% за период c 2021 года по III квартал 2025 года и +20% (г/г)), в сегменте «Премиум» ― 1,6 млн руб. (+102% за период c 2021 года по III квартал 2025 года).

Спрос в премиум-сегменте в Москве и Санкт-Петербурге, млрд руб. Динамика средневзвешенной цены премиум-сегмента в Москве, тыс. руб./кв. м

Перспективные стороны компании

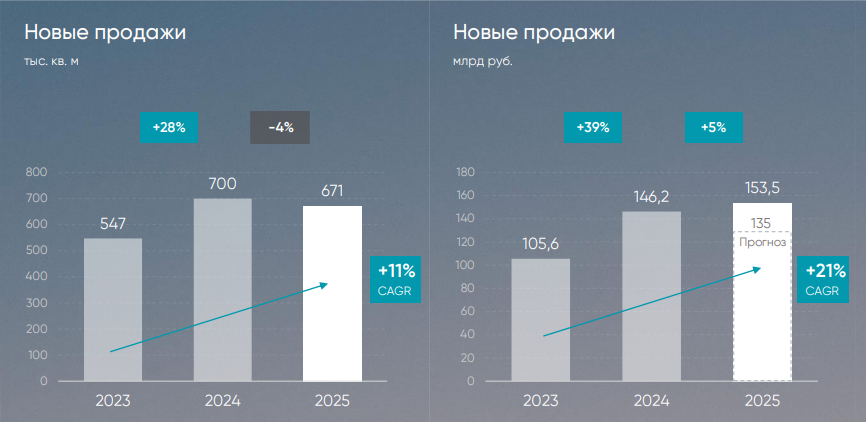

Операционные результаты в премиум-сегменте. По итогам 2025 года продажи снизились на 4,1% (г/г) до 671 тыс. кв. м на фоне охлаждения рынка недвижимости и высокой базы 2024 года. Однако продажи в денежном выражении превзошли ожидания компании на 14%. Такая динамика обусловлена смещением фокуса на премиум-сегменты и одноразовыми доходами от продажи офисов.

Операционные результаты Группы «Эталон»

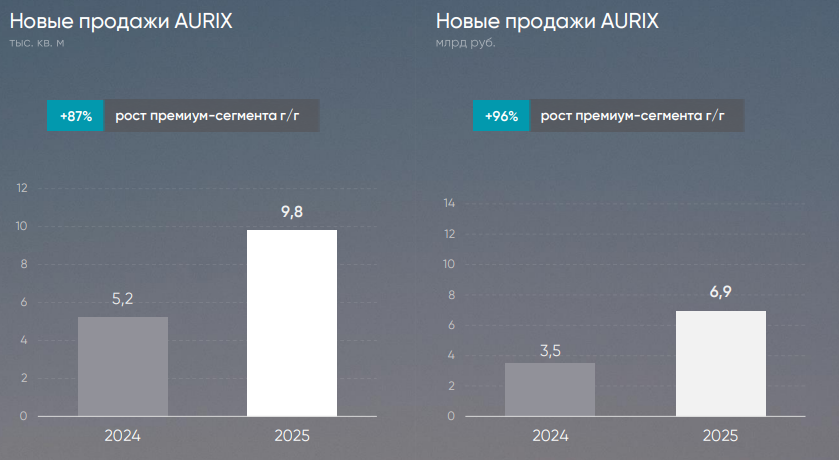

Охлаждение рынка не отразилось на премиум-сегменте. Новые продажи достигли 9,8 тыс. кв. м (+87% (г/г)) и 6,9 млрд руб. (+96% (г/г)). При этом в IV квартале 2025 года бизнес- и премиум-сегменты продемонстрировали трехкратный рост в денежном выражении.

Операционные результаты группы «Эталон» в премиум-сегменте

Региональная экспансия. Активное расширение в регионы позволяет компании снижать зависимость от высококонкурентных рынков Москвы и Санкт-Петербурга и увеличивать общий объем продаж. Стандартизированные проекты дают возможность быстрее запускать новые площадки, снижать себестоимость и повышать маржинальность на новых рынках.

Развитие цифровизации процессов. Наличие собственного IT-подразделения, цифровых сервисов для клиентов и модульного строительства создает долгосрочное преимущество в эффективности и скорости реализации проектов. Эти технологии позволяют улучшать контроль качества, ускорять цикл строительства и снижать операционные издержки, что усиливает конкурентоспособность компании на федеральном уровне.

Риски

Высокая ключевая ставка. Сохранение дорогой ипотеки может ограничивать спрос в массовом сегменте, замедляя продажи новых проектов. Дополнительным риском является возможное дальнейшее сокращение льготных программ.

Инфляционное давление на сегмент строительных материалов. Рост издержек, который не всегда можно переложить на клиентов, снижает маржинальность. Это повышает чувствительность бизнес-модели к изменениям стоимости работ и материалов.

Дивиденды

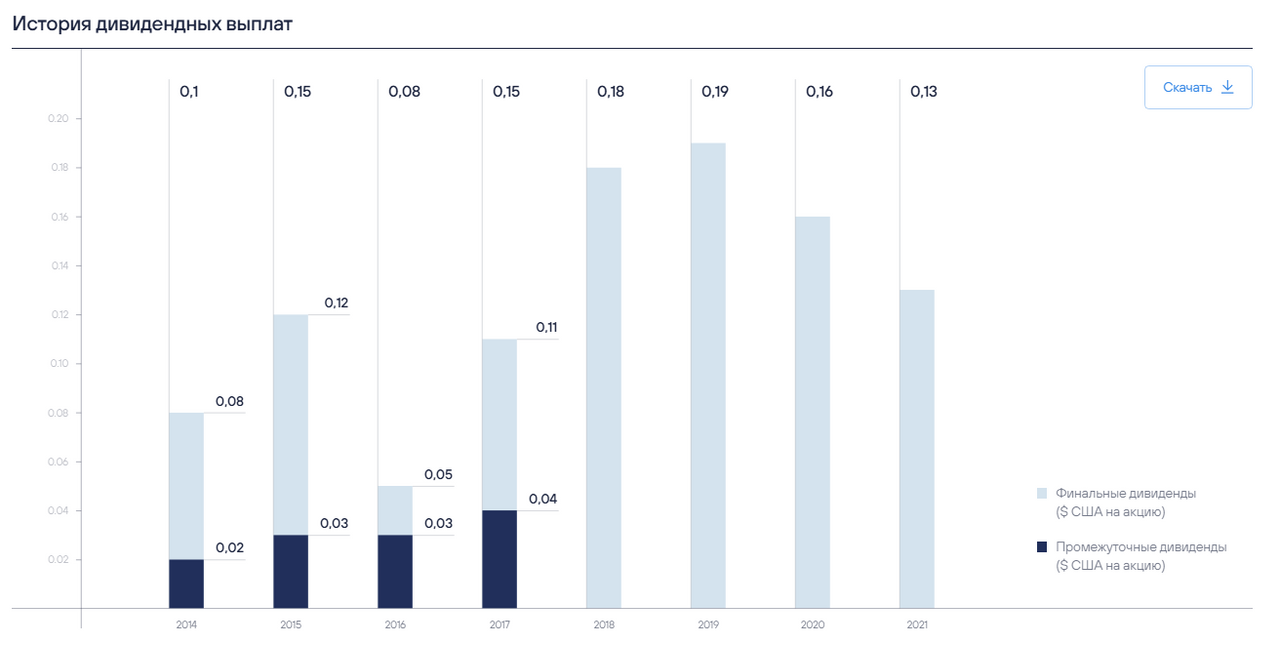

Группа «Эталон» придерживалась политики выплаты дивидендов в размере 40-70% от чистой прибыли по МСФО, однако из-за возникших ограничений на международные финансовые операции совет директоров был вынужден отложить выплаты с 2021 года до снятия этих ограничений. 30 июля 2025 года компания завершила процедуру редомициляции. Это событие может выступать дополнительным позитивным фактором для возможного возобновления дивидендных выплат в будущем при наличии чистой прибыли.

История дивидендных выплат

Финансовые результаты

Консолидированная выручка «Эталона» за I полугодие 2025 года выросла на 35% (г/г) благодаря двум основным факторам. Стратегия региональной диверсификации и выход в премиальный сегмент позволили компании увеличить темпы строительства и ускорить признание выручки, особенно за счет активного роста девелоперских проектов в Москве, Санкт-Петербурге и регионах. Это привело к росту выручки, несмотря на макроэкономическую нестабильность и довольно жесткую денежно-кредитную политику. Внутренняя эффективность также повысилась: доля коммерческих, административных и управленческих расходов в выручке сократилась до 9,4% (-2 п.п. (г/г)), а рентабельность сегмента девелопмента жилья осталась на высоком уровне.

| Показатель, млн руб., если не указано иное | 1П 2025 | 1П 2024 | Изм., % |

| Выручка | 77 413 | 57 360 | 35% |

| Скорр. EBITDA | 16 317 | 13 351 | 22% |

| Рентабельность скорр. EBITDA | 21% | 23% | -2 п.п. |

| Убыток | -8940 | -1497 | 497% |

Источник: данные компании

Однако сильный рост операционной прибыли был нивелирован увеличением стоимости обслуживания долга, вызванным высокой ключевой ставкой и макропруденциальными надбавками. Это оказало давление на чистую прибыль компании, которая по итогам полугодия оказалась отрицательной. Компания, несмотря на это, сохранила контроль над долговой нагрузкой: отношение чистого корпоративного долга к EBITDA остается на стабильном уровне (2,5-3х), а большая часть проектного долга была покрыта средствами на счетах эскроу.

Исторические и прогнозные результаты, млрд руб.

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||||

| Выручка | 78,7 | 87,1 | 80,6 | 88,8 | 131,0 | 162,0 | 183,5 |

| EBITDA | 16,5 | 17,9 | 16,5 | 18,1 | 27,7 | 35,6 | 43,8 |

| Чистая прибыль | 2,0 | 3,0 | 13,0 | -3,4 | -2,0 | -9,5 | 5,51 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 21% | 21% | 20% | 20% | 21% | 22% | 24% |

| Чистая маржа | 3% | 3% | 16% | NA | NA | NA | 3% |

Источник: данные компании

В 2026 году на рынке ожидается постепенная нормализация денежно-кредитной политики: регулятор может пойти на дальнейшее снижение ключевой ставки, чтобы поддержать экономическую активность и стимулировать кредитование. Это, в свою очередь, может привести к оттоку средств с банковских вкладов и их перетоку на рынок недвижимости, что станет дополнительным драйвером роста продаж жилья.

В том числе, ожидаем увеличение маржинальности по показателю EBITDA за счет роста доли премиум-сегмента, что будет способствовать улучшению финансовых показателей компании.

Оценка

Мы провели оценку справедливой стоимости акций «Эталона» сравнительным методом, базируясь на прогнозных финансовых показателях на 2026 год. Наша оценка определялась на основе мультипликаторов EV/Sales, EV/EBITDA 2026E и оценки новых активов и составила 50,50 руб. на горизонте 12 месяцев. Потенциал роста равен 21%, что соответствует рейтингу «Покупать».

| Компании-аналоги | EV/EBITDA 2026E | EV/Sales 2026E |

| «Эталон» | 2,25 | 0,54 |

| ЛСР ао | 2,25 | 0,65 |

| ПИК ао | 1,82 | 0,36 |

| «Самолет» ао | 4,19 | 1,10 |

| Медиана по аналогам | 2,25 | 0,65 |

| Показатели для оценки | EBITDA 2026E | Выручка 2026E |

| Эталон, млрд руб. | 43,80 | 183,50 |

| Капитализация по аналогам, млрд руб. | 15,4 | 35,5 |

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд руб. | 25,5 |

| Стоимость чистых активов АО «Бизнес-Недвижимость» | 14,1 |

| Целевая капитализация, млрд руб. | 39,6 |

| Целевая цена, руб. | 50,50 |

| Текущая цена, руб. | 41,66 |

| Потенциал роста | 21% |

| Количество акций, млн (с учетом SPO) | 783,4 |

| Чистый долг, млрд (с учетом SPO) | 82,91 |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

Котировки обновили исторические минимумы 2022 году в зоне 36,8 руб. При смягчении денежно-кредитной политики и улучшении условий на рынке недвижимости, акции могут достичь уровней сопротивления в районе 46 и 54 руб.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.01.2026.