Спекулятивное ралли в 3 квартале могут развить акции застройщиков

Российский фондовый рынок в начале 2К2025 пытался отвоевать мартовские потери, но перешел к боковой торговле после того, как инвесторы стали терять надежду на скорое достижение мирного соглашения с Украиной, а также на активное снижение ключевой ставки ЦБ РФ во многом ввиду сохранения высоких инфляционных ожиданий.

ЦБ РФ при этом в июне неожиданно снизил ключевую ставку с 21% до 20%, но удивил участников сохранением жесткого сигнала о возможности ее повышения на следующих заседаниях, тем самым обеспечив ограниченный интерес в том числе к дивидендным историям. Регулятор, впрочем, несколько смягчил риторику к концу июня.

На корпоративном фронте дивидендный сюрприз преподнес ВТБ: совет директоров банка рекомендовал выплаты с самой высокой на рынке доходностью около 24%.

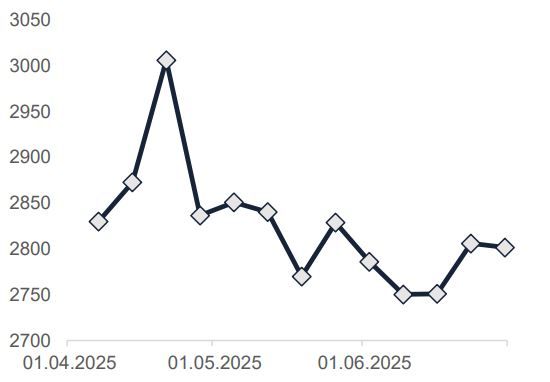

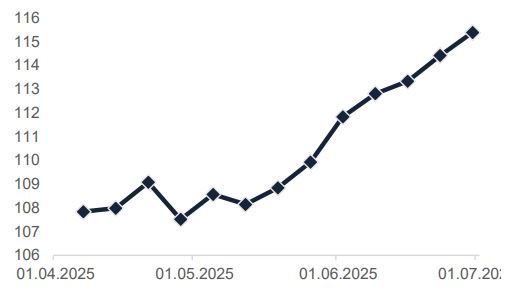

Динамика Индекса МосБиржи 01.04 - 30.06.25

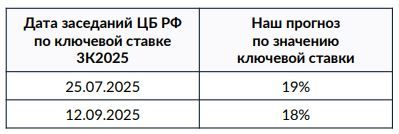

В 3К2025 российский фондовый рынок продолжит ждать новостей со стороны геополитики, которые на данный момент не дают веских поводов для покупок: позиции сторон еще достаточно далеки, а западные страны (в частности, участники ЕС) продолжают усиливать санкционное давление на РФ. В частности, 18-й пакет антироссийских санкций должен расширить ограничения против российского энергетического, банковского и транспортного секторов. Инвесторы реагируют на новости об очередных санкциях сдержанно, но в то же время ощущают недостаток в новых драйверах повышения. Бычьи сигналы, однако, могут прийти со стороны монетарной политики и смягчения позиции ЦБ РФ в отношении ключевой ставки с возможным ее снижением как на заседании 25 июля, так и 12 сентября. В этом случае спекулятивное ралли могут развить прежде всего акции застройщиков, а также компании с наиболее высоким уровнем долга.

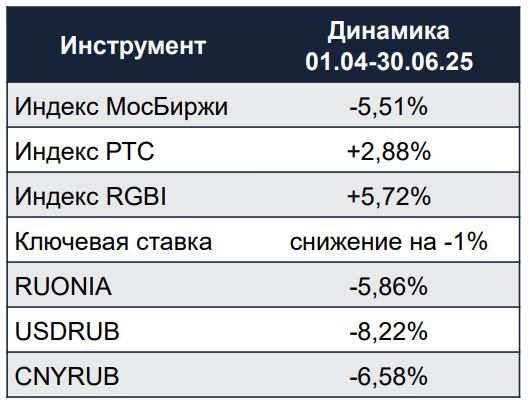

Динамика ключевых рыночных индикаторов за 2К2025

Первая половина 3К2025 также отметится отсечками по основным дивидендным историям, которые могут оказывать краткосрочное давление на рынок с перспективами его дальнейшего восстановления. При общих благоприятных настроениях внимание инвесторов вскоре после закрытия реестров может переключиться на ожидания выплат по итогам первого полугодия 2025 года, которые из наиболее крупных эмитентов традиционно осуществляют банк «СанктПетербург», Татнефть и Газпром нефть, а из новых дивидендных имен на российском рынке – Займер. Одним из факторов, ограничивающих покупки на рынке РФ, могут оставаться низкие цены на нефть и сохранение сложностей с её поставками в условиях санкций. Поддержку акциям экспортеров в этом случае мог бы оказать потенциально более низкий курс рубля, который часто показывает высокую волатильность в августе.

Рынок акций

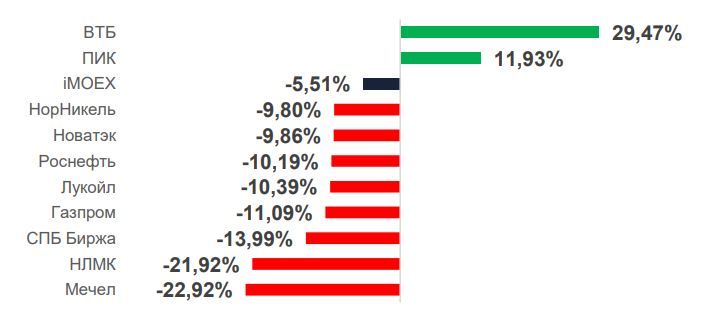

Индекс МосБиржи по итогам 2К2025 потерял 5,5%, а индекс РТС вырос почти на 3% на фоне крепкого рубля. Лидерами роста среди ликвидных акций стали акции ВТБ (+29,5%), ПИК (+11,9%), хуже рынка по итогам квартала чувствуют себя Мечел (- 22,9%), НЛМК (-21,9%), СПб Биржа (-14%), Газпром (-11%), Лукойл и Роснефть (чуть больше -10%).

Лидеры роста и падения на рынке акций 2К2025

Ключевые события 2 квартала 2025 года, оказавшие влияние на рынок акций в РФ

- ЦБ РФ снизил ключевую ставку с 21% до 20%.

- В июне 2025 Росимущество получило 100% аэропорта Домодедово.

- У компании РусАгро и главного акционера Вадима Мошковича продолжаются корпоративные проблемы.

- Мечел получил господдержку в виде рассрочки по налогам на 13 млрд. руб.

- Правительство запланировало оказать меры поддержки строительной отрасли, чтобы не допустить банкротств.

- Правительство начало проработку предложения индексации цен на газ на 10% дважды в год.

- Ozon объявил, что планирует завершить процесс редомицилляции до конца 2025 г.

- ЦБ РФ посылает сигнал о возможном снижении ставки 25 июля на 1% и более.

- Сегежа провела допэмиссию 62,8 млрд акций дополнительного выпуска по 1,8 руб. на сумму 113 млрд руб.

- НоваБев представила стратегию удвоения бизнеса до 2029 г.

- VK провела дополнительную эмиссию акций по цене 324,9 руб. на общую сумму 112 млрд руб.

- Британская нефтяная компания Shell начала предварительные переговоры о покупке своего конкурента BP.

- МосБиржа с 4 июня запустила фьючерc на ETF, привязанный к биткоину.

- ВТБ сообщил о возможной допэмиссии акций в размере 100 млрд руб. до конца года.

- М.Видео-Эльдорадо одобрила допэмиссию 500 млн акций.

Ожидаемые события 3 квартала 2025 года

- 2 июля – Etalon Group останавливает торги расписками на МосБирже.

- 25 июля – Заседание ЦБ РФ по ключевой ставке. Ставку могут снизить на 100 б.п. и более.

- Июль – МосБиржа планирует запустить фьючерсы на акции Tencent и Xiaomi.

- C 9 августа МосБиржа запускает торги фьючерсами и опционами по выходным дням (все инструменты, кроме валютных пар).

- 12 сентября – Заседание ЦБ РФ по ключевой ставке.

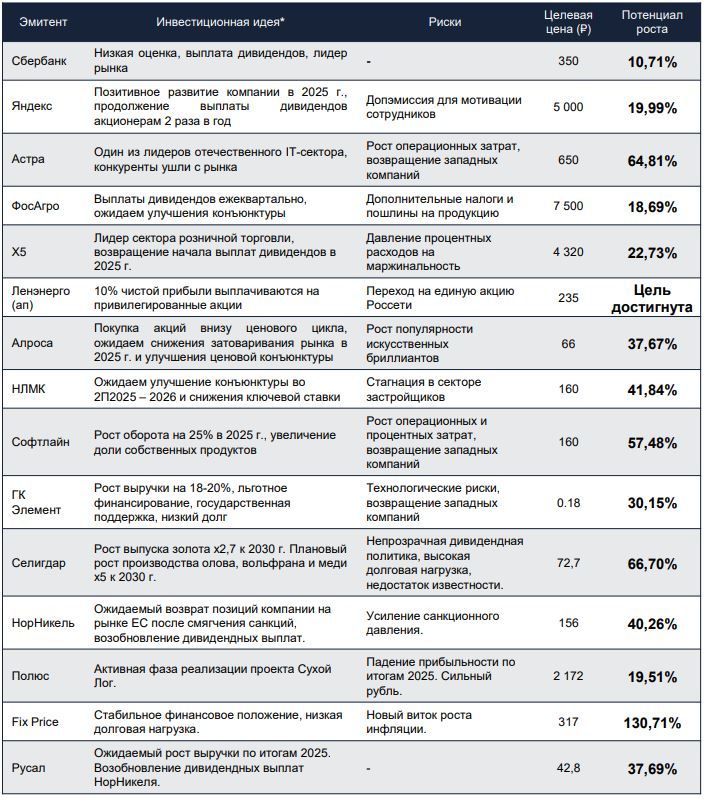

Актуальные инвестиционные идеи

Предлагаем вашему вниманию подборку актуальных инвестиционных идей от наших аналитиков и инвестиционных консультантов. Акции, обладающие наибольшим потенциалом роста в 2025 году по мнению наших экспертов.

Долговой рынок

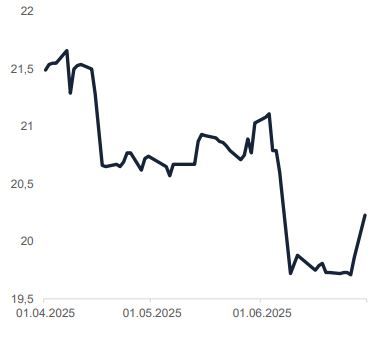

Второй квартал 2025 года для индекса RGBI (ценовой индекс государственных облигаций России) стал периодом активного роста, в результате которого индекс обновил максимум 1К2025 – 113,32 пункта, притом большая часть роста произошла на ожиданиях позитивных изменений в денежнокредитной политике ЦБ РФ, до факта снижения ключевой ставки в июне. В 3К2025 мы ожидаем продолжение роста облигационного рынка на фоне ожидаемого продолжения снижения ключевой ставки ЦБ РФ на заседаниях в июле и сентябре.

Индекс RGBI 01.04 - 30.06.2025

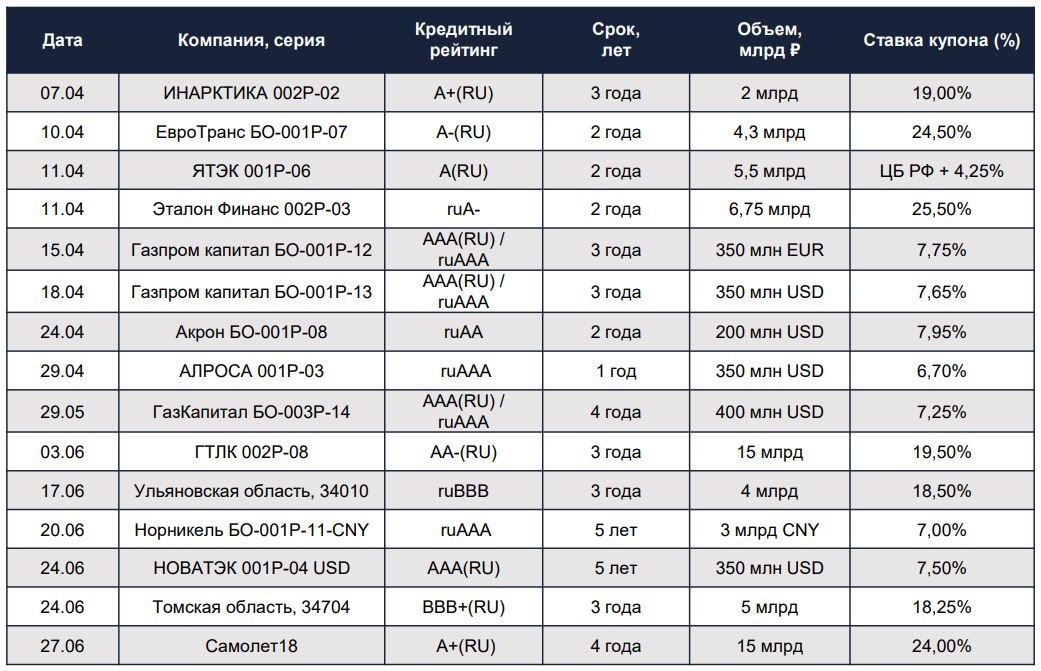

Наиболее интересные размещения 2 квартала 2025

Предстоящие первичные размещения 3 квартала 2025

Модельный портфель облигаций

В 3К2025 актуальными остаются инвестиции в облигации с фиксированным купоном. Кредитное качество эмитента облигации по-прежнему играет важную роль: стоит отдавать предпочтение эмитентам с кредитным рейтингом не ниже ВВВ по национальной рейтинговой шкале. Предлагаем вашему вниманию подборку качественных облигаций с фиксированным купоном и высокой купонной доходностью к цене покупки (текущая купонная доходность всех облигаций в подборке выше ключевой ставки).

Облигации с фиксированным купоном (средняя доходность на 30.06.2025 – 22,66%)

Валютный рынок

Во втором квартале рубль чувствовал себя уверенно и сначала продолжил укрепление, начатое в первом квартале, а затем удерживал занятые с начала 2025 года позиции. Интерес к рублю сохраняется на фоне рекордно высокого уровня реальных процентных ставок. Кроме того, жесткость ДКП ЦБ РФ ограничивает импорт через дорогой кредит. Также часть инвестспроса на валюту удовлетворяется через квазивалютные облигации корпоративных эмитентов без фактических покупок самой валюты.

Динамика официальных курсов ЦБ РФ 01.04 – 30.06.2025

Ожидаем, что ЦБ РФ продолжит снижать КС медленно. В этих условиях реальные ставки останутся привлекательными еще долго и, как минимум, не лишат рубля текущей поддержки. Однако во втором полугодии может постепенно усилиться давление на российскую валюту из-за сезонного ухудшения счета текущих операций (СТО) платежного баланса. Динамика по СТО традиционно отражается в курсе с лагом в один или несколько месяцев. Второй и третий кварталы исторически самые слабые по показателям СТО за год. К концу третьего квартала ожидаем средний курс доллара и евро на уровне 81,25 руб. и 93,4 руб. соответственно, биржевого юаня — в районе 11 руб.

Денежный рынок

На денежном рынке до середины апреля ставки МБК превышали КС ЦБ, несмотря на структурный профицит ликвидности. Такая ситуация отражала сохраняющуюся проблему неравномерного распределения бюджетной ликвидности среди банков. На этом фоне ЦБ РФ впервые с весны 2022 г. возобновил предоставление ликвидности через недельные аукционы РЕПО. В результате со второй половины апреля спред ставок МБК к КС ЦБ РФ «ушел» в отрицательную область, где находился и в конце июня. В условиях постепенного перехода банковского сектора в состояние дефицита ликвидности (1,2-2 трлн руб. к концу года по прогнозу ЦБ) недельные аукционы РЕПО продолжат играть ключевую роль по стабилизации ситуации на денежном рынке.

Ставка RUONIA (%) 01.04 - 30.04.2025

В начале июня ЦБ РФ осторожно понизил КС на 100 бп (до 20%), сопроводив решение нейтральным сигналом. Различные показатели темпов роста цен и экономической активности в целом продолжают замедляться, однако главным препятствием на пути к смягчению ДКП остаются высокие инфляционные ожидания и повышенное инфляционное давление в продовольственных товарах и услугах. В этих условиях ожидаем, что регулятор продолжит снижать ставку консервативными темпами — по 100 бп на заседаниях в июле и сентябре. Сохраняем прогноз снижения КС до 16% к концу 2025 года.

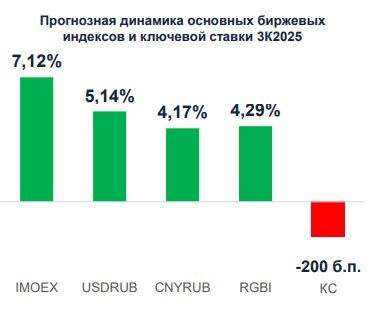

Биржевой барометр

Что ждет фондовый рынок России в 3 квартале 2025? Мнения наших экспертов