Спекулянты расстроились

В преддверии сегодняшнего заседания ЦБ РФ новостные ресурсы начали «разогревать» рынок ожиданиями снижения ставки на 1%, однако регулятор сохранил консервативный подход и снизил ставку на 0,5% до 14,5%.

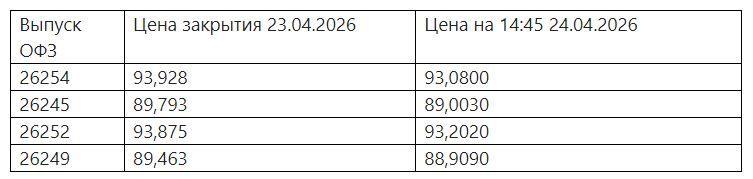

Негативная реакция рынка отражает большое число спекулятивно настроенных инвесторов. ОФЗ как наиболее ликвидный инструмент просели. Снижение цен на момент написания статьи составляет в пределах 1%. Для отражения ситуации можно взглянуть на ОФЗ 26254 и 26245, а также размещенные в минувшую среду и среднесрочные ОФЗ 26252 и 26249.

Однако если смотреть на рынок не с точки зрения краткосрочного спекулянта, а со стороны инвестора, то ничем иным как «бурей в стакане» назвать ценовые движения нельзя.

На мой взгляд, среднесрочный прогноз ЦБ, опубликованный вместе с пресс-релизом, носит позитивный характер для рынка. Почему?

- Ожидаемая инфляция осталась на прежних значениях 5,1-5,6%.

- Среднее значение КС на текущий год уточнено до 14-14,5% (ранее 13,5-14,5%). При условии линейного снижения «ключа» на 0,5% на каждом заседании мы придем к 12,5% на конец года и среднему значению на 2026 год 14,15%.

- Существенно улучшено ожидание Банка России по показателям платежного баланса в рамках базового сценария. Ожидание счета текущих операций выросло с 10 до 72 млрд долларов при росте профицита торгового баланса с 90 до 155 млрд долларов.

- Средняя цена нефти для целей налогообложения увеличилась с 45 до 65 долларов за баррель на 2026 год и с 50 до 55 долларов за баррель на 2027 год.

Мы находимся в цикле снижения ставки, и данный цикл растягивается на 2026-2027 годы. Картина рынка аналогична ситуации 2015-2017 годов, когда регулятор снижал «ключ» с 17%. В тот период доходность ОФЗ снизилась с 11% до 7,25%, и все время доходность ОФЗ находилась ниже ключевой ставки.

Безусловно, риски для экономики существуют. Однако если оставаться в периметре базового сценария ЦБ, ожидаемое нами снижение ключевой ставки до 12,5% на конец года будет означать высокий потенциал роста в сегменте облигаций