SPDR S&P Oil & Gas Equipment & Services ETF — сектор нефтесервиса остается интересным для инвестиций

SPDR S&P Oil & Gas Equipment & Services ETF за последний год снизился почти на 30% из-за коррекции мировых цен на нефть и вероятного сокращения инвестиций в разведку и добычу нефти в 2025 году. При этом снижение нефтесервисного сектора, на наш взгляд, является излишним по сравнению с американским нефтегазом в целом. На данный момент у входящих в ETF компаний достаточно низкие для текущей стадии цикла мультипликаторы, а долгосрочные перспективы сектора остаются благоприятными на фоне текущего недоинвестирования и перехода к трудноизвлекаемым запасам.

| XES | Покупать | |

|---|---|---|

| 12М целевая цена | $84,6 | |

| Текущая цена | $65,4 | |

| Потенциал роста | 29,4% | |

| ISIN | US78468R5494 | |

| Биржа | NYSE | |

| Капитализация, млн $ | 151,5 | |

| Количество акций, млн | 2,32 | |

| Управляющая компания | StateStreet | |

| Плата за управление | 0,35% | |

| Отслеживаемый индекс | SPSIOS | |

| Доходность | ||

| 5D | 7,3% | |

| 1M | 6,9% | |

| 3M | -6,2% | |

| YTD | -17,1% | |

| 1Y | -27,5% | |

Мы понижаем целевую цену SPDR S&P Oil & Gas Equipment & Services ETF с $103,3 до $84,6 на горизонте 12 мес. и сохраняем рейтинг «Покупать». Апсайд составляет 29,4%. Снижение целевой цены связано с вероятным уменьшением инвестиций в разведку и добычи нефти в 2025 году.

SPDR S&P Oil & Gas Equipment & Services — ETF, нацеленный на инвестиции в акции американского нефтесервисного сектора. Особенностью данного фонда является равенство весов на каждой ребалансировке. Это позволяет повысить уровень диверсификации и выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

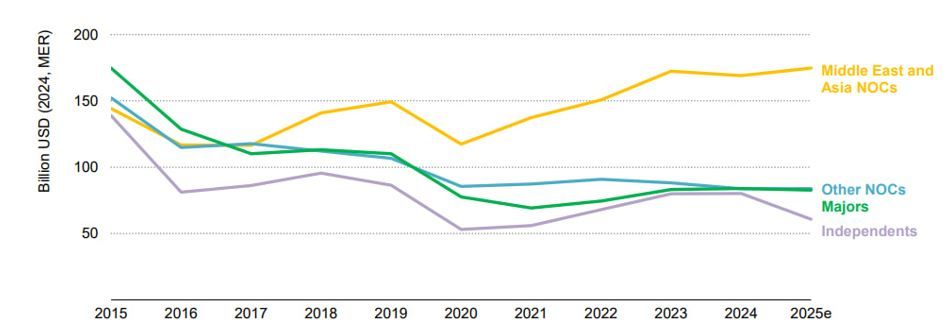

По прогнозу МЭА, по итогам текущего года мировые инвестиции в разведку и добычу нефти и газа могут сократиться на 4% г/г, в первую очередь из-за снижения цен на нефть. На данный момент Саудовская Аравия планирует хотя бы частично восстановить свою долю на мировом рынке черного золота, в связи с чем действия ОПЕК+, вероятно, и далее будут умеренно давить на цены.

Американские независимые нефтяники в среднем более чувствительны к ценовой конъюнктуре, на фоне чего в последние недели заметно снижение числа активных нефтяных буровых установок в США. В то же время благодаря развитию индустрии СПГ увеличивается число газовых буровых установок.

Для ряда входящих в ETF компаний восстановление добычи со стороны ОПЕК+ является частично и позитивным фактором. Для крупных международных компаний действия ОПЕК+ приводят к росту выручки на Ближнем Востоке и в ряде африканских стран, что во многом компенсирует снижение доходов в США.

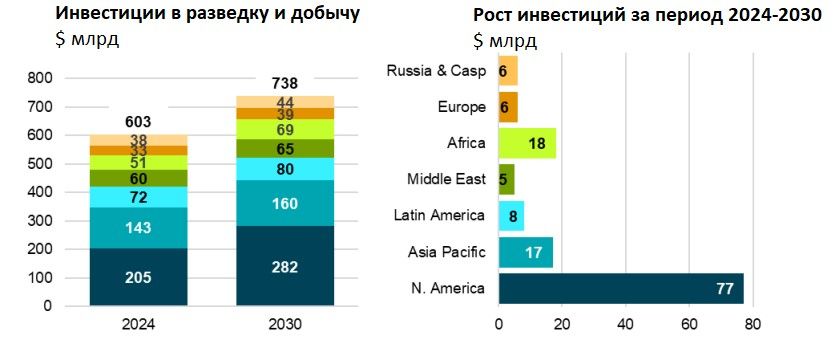

Долгосрочные перспективы американского нефтесервиса продолжают выглядеть позитивно. На фоне текущего недоинвестирования и постепенного перехода к более трудноизвлекаемым запасам IEF ожидает, что к 2030 году мировые инвестиции в разведку и добычу вырастут на 22% и более половины от прироста придется на Северную Америку.

Крупнейшие активы, входящие в фонд, имеют умеренную оценку по мультипликаторам. Медианные P/E и EV/EBITDA 2025E у 10 крупнейших активов составляют 16,1 и 7,0 соответственно, что является достаточно скромным значением, учитывая низкую стадию цикла в отрасли.

Фонд выплачивает дивиденды 3–4 раза в год. Выплаты в прошедшие 12 мес. составили $1,17 (1,8% доходности). Выплаты на горизонте следующих 12 мес. могут составить около $1,0 (1,5% доходности).

Мы провели оценку потенциала роста SPDR S&P Oil & Gas Equipment & Services ETF на основе средневзвешенных консенсусных целевых цен бумаг, входящих в состав фонда. Годовой апсайд фонда по такой методике оценки составляет 29,4%.

Среди ключевых рисков для ETF можно выделить возможность более продолжительного периода пониженных цен на нефть, влияние торговых войн, конкуренцию со стороны ОПЕК+, развитие ВИЭ.

Описание фонда

SPDR S&P Oil & Gas Equipment & Services — ETF, нацеленный на инвестиции в акции из американского нефтесервисного сектора. Технически фонд повторяет структуру и динамику индекса S&P Oil & Gas Equipment & Services Select Industry Index. Чтобы попасть в состав индекса, компания должна входить в S&P Total Market Index, охватывающий широкий американский рынок, принадлежать к сектору нефтегазового бурения или сектору обслуживания нефтегазового оборудования, а также соответствовать ряду критериев по рыночной капитализации и ликвидности. Особенностью данного ETF является равенство весов всех входящих в фонд компаний на каждой ребалансировке, что позволяет выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

Рыночные тенденции и факторы роста

- Основной фактор неопределенности для американского нефтесервисного сектора — конечно, снижение цен на нефть марки WTI в диапазон $60–65 за баррель на фоне действий ОПЕК+ и влияния торговых войн. Согласно источникам СМИ, Саудовская Аравия планирует частично восстановить свою долю на мировом рынке нефти. Для выполнения данных планов королевство может пролоббировать дальнейший рост добычи со стороны ОПЕК+, что будет давить на цены.

- Американские нефтяники традиционно более чувствительны к изменению цен на нефть. Особенно сильно это касается независимых компаний, в некоторых регионах для них требуется цена на нефть WTI выше $60–70 за баррель, чтобы окупить новые скважины. На этом фоне уже сейчас, по данным Baker Hughes, заметно снижение количества активных буровых установок в США, что отражает уменьшение буровой активности в стране.

- При этом для некоторых представителей сектора (особенно для крупных международных компаний) рост добычи в рамках соглашения ОПЕК+ частично является и позитивным фактором. Ближний Восток и прочая Азия остаются одним из регионов, где, несмотря на снижение цен на нефть, инвестиции в разведку и добычу нефти и газа, по прогнозу МЭА, увеличатся в 2025 году за счет вклада государственных компаний. В то же время в мире инвестиции, по прогнозу МЭА, могут сократиться на 4% г/г. При этом снижение придется только на нефтяную отрасль, так как на фоне развития мировой и американской индустрии производства СПГ инвестиции в добычу газа, по прогнозу МЭА, покажут положительную динамику.

Мировые инвестиции в разведку и добычу нефти и газа, млрд $

- Фонд выплачивает дивиденды 3–4 раза в год. Выплаты в прошедшие 12 мес. составили $1,17 (1,8% доходности). Выплаты на горизонте следующих 12 мес. могут составить около $1,0 (1,5% доходности).

- Долгосрочные перспективы нефтесервисного сектора, на наш взгляд, выглядят более позитивно, чем краткосрочные. На фоне текущего недоинвестирования и постепенного перехода к более трудноизвлекаемым запасам IEF ожидает, что к 2030 году мировые инвестиции в разведку и добычу вырастут на 22% и более половины от прироста придется на Северную Америку. В частности, IEF отмечает, что наибольший прирост инвестиций ожидается в Пермском бассейне — ключевом регионе долгосрочных стратегий американских нефтегазовых мейджоров, таких как Chevron и ExxonMobil.

Риски

- Цены на нефть могут продолжить снижение или на длительный срок остаться у текущих уровней.

- Действия ОПЕК+ повышают конкуренцию в мировом секторе разведки и добычи, что может давить на планы американских нефтяников по росту добычи.

- В рамках торговых войн дополнительным негативным фактором для сектора являются пошлины на импорт стали и алюминия в США, что увеличивает себестоимость бизнеса.

- В долгосрочной перспективе риском для сектора является развитие возобновляемых источников энергии.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций и долгосрочных перспектив роста нефтесервисного сектора в США большинство входящих в фонд акций имеют апсайд более 15%.

В результате наша целевая цена для SPDR S&P Oil & Gas Equipment & Services ETF составила $84,6, что соответствует рейтингу «Покупать» и апсайду 29,4% на горизонте 12 мес.

Отметим, что большинство крупнейших активов ETF имеет достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2025E и EV/EBITDA 2025E у 10 крупнейших активов ETF равны всего 16,1 и 7,0 соответственно, что достаточно скромное значением для низкой стадии цикла.

Мультипликаторы 10 крупнейших активов в ETF

| Компания | Вес в ETF | Цена | Консенсус | Вклад в потенциал ETF | Апсайд | P/E 2025E | EV/EBITDA 2025E | |

|---|---|---|---|---|---|---|---|---|

| TechnipFMC | 6,1% | 32,2 | 35,2 | 0,6% | 9,2% | 15,6 | 7,7 | |

| Noble | 5,7% | 28,2 | 32,7 | 0,9% | 16,2% | 21,5 | 5,7 | |

| Valaris | 5,3% | 43,6 | 50,2 | 0,8% | 15,1% | 18,5 | 7,1 | |

| Tidewater | 5,2% | 45,5 | 56,7 | 1,3% | 24,6% | 14,8 | 4,6 | |

| Cactus | 4,9% | 45,7 | 50,5 | 0,5% | 10,6% | 16,9 | 9,6 | |

| Archrock | 4,8% | 26,0 | 30,9 | 0,9% | 18,8% | 16,2 | 8,5 | |

| Transocean | 4,5% | 2,9 | 4,0 | 1,8% | 39,6% | 131,2 | 6,8 | |

| Baker Hughes | 4,4% | 38,3 | 47,0 | 1,0% | 22,7% | 16,1 | 8,6 | |

| NOV | 4,4% | 12,9 | 16,2 | 1,1% | 25,7% | 11,1 | 5,5 | |

| Weatherford | 4,4% | 49,3 | 70,0 | 1,8% | 42,1% | 10,5 | 4,4 | |

| Медиана среди топ-10 | N/A | N/A | N/A | N/A | 20,7% | 16,1 | 7,0 | |

| Остальные эмитенты (суммарно) | 50,2% | - | - | 18,6% | ||||

| Суммарный апсайд | 29,4% | |||||||

Источник: Reuters, расчеты ФГ «Финам»

Исторический перформанс

За последний год SPDR S&P Oil & Gas Equipment & Services ETF показал достаточно слабый перформанс и значительно отстал как от индекса широкого рынка, так и от нефтегазового сектора в целом. Если отставание от широкого рынка объясняется снижением цен на нефть, то слабая динамика относительно нефтегазового сектора, на наш взгляд, является неоправданной. Полагаем, что скромные оценки по мультипликаторам входящих в ETF компаний и долгосрочные перспективы роста сектора могут поддержать фонд в ближайшие кварталы.

Техническая картина

С технической точки зрения на недельном графике SPDR S&P Oil & Gas Equipment & Services ETF, двигаясь в рамках среднесрочного нисходящего тренда, пытается пробить сопротивление у отметки $66. В случае успеха это может открыть дорогу до роста к $76. В то же время ключевая поддержка в случае снижения находится на уровне $51.

Узнайте, как самостоятельно определить и использовать ретесты пробитых уровней поддержек и сопротивлений. Посетите онлайн-курс «Практический трейдинг», старт новой группы каждую среду.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.06.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.