SPDR S&P Oil & Gas Equipment & Services ETF — перформанс американского нефтесервиса превысил ожидания

SPDR S&P Oil & Gas Equipment & Services ETF с момента нашего последнего обзора от июня 2025 года вырос почти на 40%. Значительный рост случился в последние месяцы, в том числе из-за событий в Венесуэле. В то же время от возможного восстановления нефтяной отрасли Венесуэлы выиграют в первую очередь крупные нефтесервисные компании. Для основной части фонда важнее уровень инвестиций в американском нефтегазе, который сейчас умеренно снижается из-за негативной динамики цен на нефть. Кроме того, после роста оценка входящих в ETF компаний по мультипликаторам уже не выглядит такой низкой, на фоне чего мы меняем на нейтральный наш взгляд на фонд.

| XES | Держать | |

|---|---|---|

| 12М целевая цена | $96,0 | |

| Текущая цена | $91,3 | |

| Потенциал роста | 5,1% | |

| ISIN | US78468R5494 | |

| Биржа | NYSE | |

| Капитализация, млн $ | 303,1 | |

| Количество акций, млн | 3,32 | |

| Управляющая компания | StateStreet | |

| Плата за управление | 0,35% | |

| Отслеживаемый индекс | SPSIOS | |

| Доходность | ||

| 5D | 3,7% | |

| 1M | 13,5% | |

| 3M | 23,7% | |

| 6M | 43,3% | |

| 1Y | 4,3% | |

Мы повышаем целевую цену SPDR S&P Oil & Gas Equipment & Services ETF с $84,6 до $96,0 на горизонте 12 мес., но снижаем рейтинг до «Держать». Апсайд составляет 5,1%. Повышение целевой цены связано с вероятным позитивным эффектом событий в Венесуэле на бизнес американских нефтесервисных компаний. В то же время снижение рейтинга вызвано заметным ростом фонда в последние полгода.

SPDR S&P Oil & Gas Equipment & Services — ETF, нацеленный на инвестиции в акции американского нефтесервисного сектора. Особенностью данного фонда является равенство весов на каждой ребалансировке. Это позволяет повысить уровень диверсификации и выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

Локальным позитивом для американского нефтесервиса стали события в Венесуэле. Трамп рассчитывает восстановить добычу в стране, для чего могут потребоваться значительные инвестиции. Геология в Венесуэле непростая, на фоне чего крупные нефтесервисные компании могут стать бенефициарами восстановления нефтяной отрасли.

Также положительные тенденции в нефтесервисе заметны на Ближнем Востоке. Для соответствия выросшим квотам ОПЕК+ государственные нефтяные компании стран Персидского залива, по прогнозу S&P Platts, могут увеличить инвестиции в 2025–2027 годах до $115–125 млрд против $110–115 млрд в 2023–2024 годах.

Позитивные факторы в большей степени касаются только крупных международных нефтяников. Для большей же части компаний из фонда события в Венесуэле и на Ближнем Востоке скорее нейтральны, так как их бизнес сосредоточен в основном в США. При этом расходы в разведке и добыче в Штатах в большей степени определяются рыночной конъюнктурой, которая на данный момент, скорее, негативна. Об этом, в частности, свидетельствует количество буровых установок в США, которое достигло минимума с 2021 года.

После роста крупнейшие активы, входящие в фонд, имеют уже нейтральную оценку по мультипликаторам. Медианные P/E и EV/EBITDA 2026E у 10 крупнейших активов составляют 18,2 и 8,6 соответственно. Это уже не такие низкие значения, как полгода назад, когда мы в прошлый раз обновляли наш взгляд на фонд. Мы считаем, это свидетельствует о том, что апсайд в ETF на данный момент в основном отыгран.

Фонд выплачивает дивиденды 3–4 раза в год. Выплаты в прошедшие 12 мес. составили $1,38 (1,5% доходности). Выплаты на горизонте следующих 12 мес. могут составить около $1,45 (1,6% доходности).

Мы провели оценку потенциала роста SPDR S&P Oil & Gas Equipment & Services ETF на основе средневзвешенных консенсусных и наших целевых цен бумаг, входящих в состав фонда. Годовой апсайд фонда по такой методике оценки составляет 5,1%.

Среди ключевых рисков для ETF можно выделить возможность более продолжительного периода пониженных цен на нефть, влияние торговых войн, конкуренцию со стороны ОПЕК+, развитие ВИЭ.

Описание фонда

SPDR S&P Oil & Gas Equipment & Services — ETF, нацеленный на инвестиции в акции из американского нефтесервисного сектора. Технически фонд повторяет структуру и динамику индекса S&P Oil & Gas Equipment & Services Select Industry Index. Чтобы попасть в состав индекса, компания должна входить в S&P Total Market Index, охватывающий широкий американский рынок, принадлежать к сектору нефтегазового бурения или сектору обслуживания нефтегазового оборудования, а также соответствовать ряду критериев по рыночной капитализации и ликвидности. Особенностью данного ETF является равенство весов всех входящих в фонд компаний на каждой ребалансировке, что позволяет выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

Рыночные тенденции

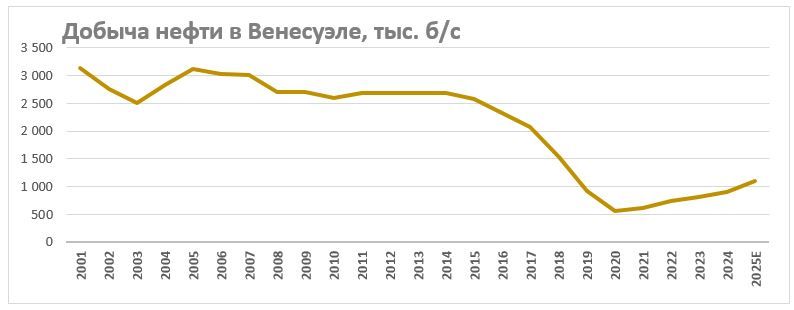

- Основным локальным позитивом для американского нефтесервиса стали события в Венесуэле в начале текущего года. Президент США Дональд Трамп заявил, что хотел бы инвестировать $100 млрд в восстановление добычи в Венесуэле. Слова Трампа, как и всегда, стоит воспринимать со значительной долей скепсиса — настолько значительную сумму американские компании при текущей конъюнктуре в развитие добычи в нестабильном регионе, конечно, не вложат. В то же время венесуэльская тяжелая нефть востребована на американском рынке, то есть крупные компании из США однозначно заинтересованы в росте добычи в данном регионе. Напомним, сейчас страна добывает менее 1 млн б/с, хотя еще в начале 2010-х этот показатель превышал 2,5 млн б/с. Если восстановление нефтяной отрасли Венесуэлы действительно произойдет, оно позитивно скажется на бизнесе американских нефтесервисных компаний, так как геология в стране довольно непростая и требует значительных инвестиций.

- Позитивные тренды для сектора заметны и на Ближнем Востоке. В 2025 году наблюдалось активное восстановление квот ОПЕК+, и для соответствия им ряду стран Персидского залива, на наш взгляд, потребуется повысить свои инвестиции в разведку и добычу. Например, S&P Platts считает, что в 2025–2027 годах капитальные затраты государственных нефтяных компаний из Персидского залива будут составлять $115–125 млрд против уровней в $110–115 млрд в 2023–2024 годах.

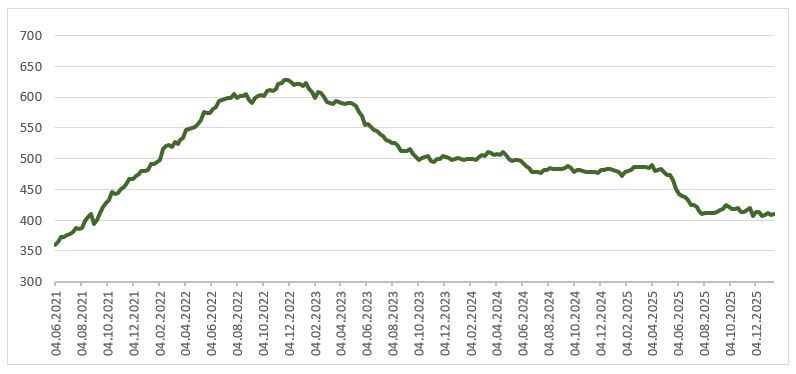

- В то же время позитивные тенденции на международных рынках в большей степени будут отражаться на крупных международных компаниях (SLB, Baker Hughes, Halliburton), чей вес в фонде довольно невелик из-за особенностей его формирования. Для большинства же входящих в фонд компаний ключевым является американский рынок, где инвестиционная активность, скорее, находится на пониженном уровне из-за негативной динамики цен на нефть и высокой конкуренции со странами ОПЕК+. Косвенным индикатором относительно скромной инвестиционной активности в сегменте разведки и добычи США может служить количество буровых установок, которое находится на минимуме с 2021 года.

Количество буровых установок в США

- В долгосрочной перспективе мы сохраняем позитивный взгляд на бизнес американских нефтесервисных компаний. В последние годы американские мейджоры и сланцевые компании фокусировались на оптимизации добычи на текущих месторождениях, уменьшая инвестиции в разведку и добычу на новых. Долго так продолжаться не может — в секторе уже накопилось некоторое недоинвестирование. На этом фоне на горизонте 2–3 лет мы ожидаем перехода инвестиций в разведку и добычу в Штатах к увеличению.

- Фонд выплачивает дивиденды 3–4 раза в год. Выплаты в прошедшие 12 мес. составили $1,38 (1,5% доходности). Выплаты на горизонте следующих 12 мес. могут составить около $1,45 (1,6% доходности).

Риски

- Цены на нефть, возможно, продолжат снижение или на длительный срок останутся у текущих уровней.

- Действия ОПЕК+ повышают конкуренцию в мировом секторе разведки и добычи, что способно давить на планы американских нефтяников по росту добычи.

- Торговые войны могут сократить активность нефтесервисных компаний за границей.

- Пока сложно сказать, насколько значимой может быть деятельность американских нефтесервисных компаний в США.

- В долгосрочной перспективе риском для сектора является развитие ВИЭ.

Оценка

Для расчета целевой цены ETF мы использовали основанный на наших целевых ценах или ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне сильной динамики сектора в последние месяцы потенциал роста в большинстве акций уже выглядит, скорее, ограниченным.

В результате наша целевая цена для SPDR S&P Oil & Gas Equipment & Services ETF составила $96,0, что соответствует рейтингу «Держать» и апсайду 5,1% на горизонте 12 мес.

Большинство крупнейших активов ETF уже имеет нейтральную оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2026E и EV/EBITDA 2026E у 10 крупнейших активов ETF равны 18,2 и 8,6 соответственно. Для сравнения: во время нашего прошлого обзора по ETF в июне 2025 года медианные форвардные мультипликаторы P/E и EV/EBITDA у крупнейших активов фонда составляли 16,1 и 7,0 соответственно.

Мультипликаторы 10 крупнейших активов в ETF

| Компания | Вес в ETF | Цена | Консенсус | Вклад в потенциал ETF | Апсайд | P/E 2026E | EV/EBITDA 2026E | CAGR выручки 2024–2027 |

|---|---|---|---|---|---|---|---|---|

| SLB | 5,1% | 46,5 | 55,2 | 1,0% | 18,8% | 16,2 | 9,0 | 1,8% |

| TechnipFMC | 4,9% | 52,2 | 48,8 | -0,3% | -6,6% | 18,2 | 9,9 | 7,1% |

| Halliburton | 4,8% | 32,1 | 34,5 | 0,4% | 7,6% | 14,7 | 8,1 | -0,8% |

| Patterson UTI | 4,8% | 7,1 | 7,3 | 0,1% | 2,5% | N/A | 4,8 | -4,2% |

| NOV | 4,7% | 17,6 | 17,4 | -0,1% | -1,2% | 15,7 | 7,3 | 0,0% |

| Baker Hughes | 4,7% | 51,3 | 53,6 | 0,2% | 4,5% | 19,5 | 10,7 | 1,4% |

| Helmerich & Payne | 4,6% | 32,0 | 31,5 | -0,1% | -1,6% | 26,4 | 5,6 | 13,1% |

| Cactus | 4,5% | 52,9 | 51,0 | -0,2% | -3,6% | 17,8 | 10,2 | 9,5% |

| Solaris Energy | 4,5% | 55,0 | 65,5 | 0,9% | 19,1% | 32,8 | 12,4 | 50,8% |

| Noble | 4,5% | 32,9 | 32,6 | 0,0% | -0,7% | 32,2 | 6,7 | 1,9% |

| Медиана среди топ-10 | N/A | N/A | N/A | N/A | 0,4% | 18,2 | 8,6 | 1,9% |

| Остальные эмитенты (суммарно) | 53,0% | - | - | 3,2% | ||||

| Суммарный апсайд | 5,1% | |||||||

Источник: Reuters, расчеты ФГ «Финам»

Исторический перформанс

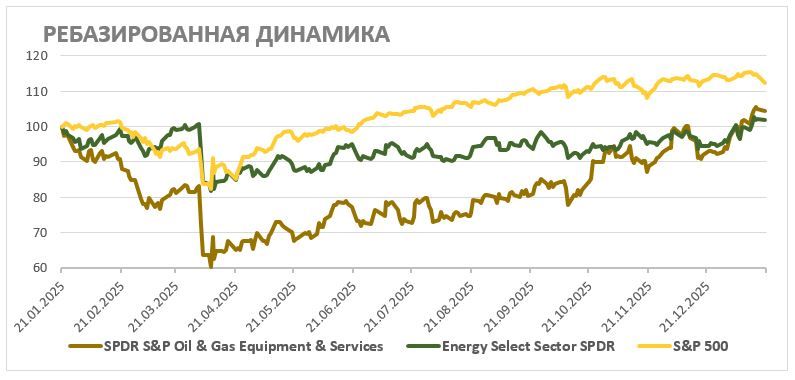

За последний год SPDR S&P Oil & Gas Equipment & Services ETF показал перформанс, близкий к нефтегазовому сектору, но отстал от широкого рынка. При этом долгое время нефтесервис отставал от нефтегаза в целом, но в последние месяцы смог компенсировать отставание, в том числе за счет выигрыша сектора от событий в Венесуэле. В то же время с момента нашего обзора в июне прошлого года фонд вырос уже почти на 40% и во многом отыграл имеющиеся позитивные факторы. Кроме того, локальным негативом для нефтесервиса являются сниженные цены на нефть, которые ограничивают инвестиционную активность в США. На этом фоне локально мы нейтрально смотрим на американский нефтесервис в целом.

Техническая картина

С технической точки зрения на недельном графике SPDR S&P Oil & Gas Equipment & Services ETF двигается в рамках среднесрочного восходящего тренда. Ближайшим сопротивлением в случае продолжения движения выступает максимум 2024 года, расположенный чуть ниже $100. Ближайшими поддержками в случае коррекции выступают уровни $88 и $77.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.01.2026.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.