SPDR S&P Oil & Gas Equipment & Services ETF — администрация Трампа поддержит американский нефтесервис

SPDR S&P Oil & Gas Equipment & Services ETF в последние полтора года торгуется в затяжном боковике. При этом мировые инвестиции в разведку и добычу нефти последние годы регулярно увеличиваются и на фоне накопленного в секторе недоинвестирования продолжат это делать, согласно прогнозам мировых ведущих агентств. Дополнительными драйверами для сектора может стать избрание Трампа, который поддерживает увеличение добычи углеводородов в стране, и умеренная оценка по мультипликаторам входящих в ETF компаний.

Мы присваиваем SPDR S&P Oil & Gas Equipment & Services ETF рейтинг «Покупать» с целевой ценой $103,3 на горизонте 12 мес. Апсайд составляет 36,8%.

SPDR S&P Oil & Gas Equipment & Services — ETF, нацеленный на инвестиции в акции американского нефтесервисного сектора. Особенностью данного фонда является равенство весов на каждой ребалансировке. Это позволяет повысить уровень диверсификации и выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

| XES | Покупать | |

| 12М целевая цена | $103,3 | |

| Текущая цена | $75,5 | |

| Потенциал роста | 36,8% | |

| ISIN | US78468R5494 | |

| Биржа | NYSE | |

| Капитализация, млн $ | 197,3 | |

| Количество акций, млн | 2,62 | |

| Управляющая компания | StateStreet | |

| Плата за управление | 0,35% | |

| Отслеживаемый индекс | SPSIOS | |

| Доходность, % | ||

| 5D | -9,2% | |

| 1M | -8,8% | |

| 3M | -8,0% | |

| 6M | -12,9% | |

| 1Y | -9,9% | |

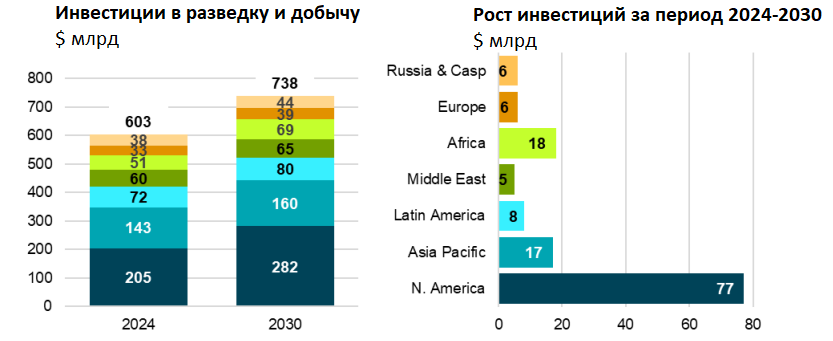

По прогнозам IEF, в обозримом будущем глобальные инвестиции в секторе разведки и добычи будут увеличиваться на фоне накопленного за последние годы недоинвестирования и перехода к более трудноизвлекаемым запасам. Согласно ожиданиям IEF, Северная Америка в целом и США в частности будут основным локомотивом роста инвестиций в разведку и добычу — к 2030 году затраты в регионе могут увеличиться на 37,6% по сравнению с прогнозным уровнем 2024 года, до $282 млрд.

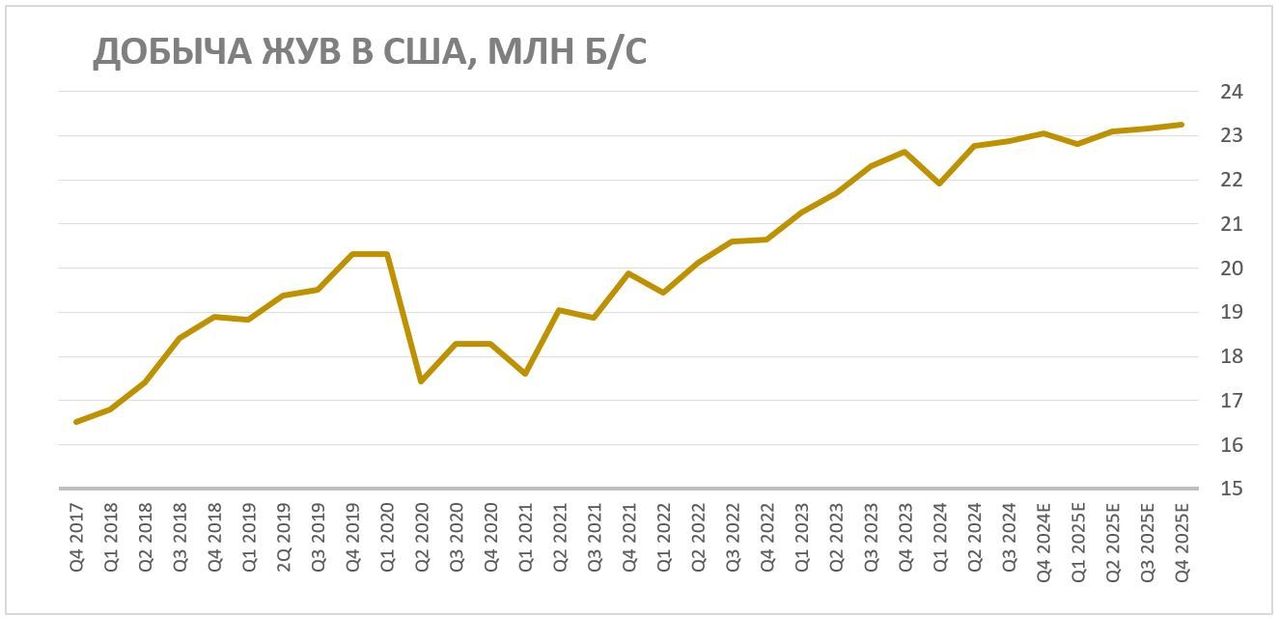

По прогнозу EIA, в США, крупнейшем для компаний из сектора рынке, добыча ЖУВ в 2025 году может в очередной раз достигнуть рекорда, увеличившись на 1,9% г/г, до 23,1 млн б/с.

Новым фактором поддержки сектора может стать избрание Дональда Трампа. Республиканская партия в целом более позитивно настроена по отношению к росту добычи нефти и газа в стране. Сам Трамп описывает свое отношение к вопросу емкой фразой Drill, baby, drill, что недвусмысленно намекает на рост инвестиций в разведку и добычу.

Крупнейшие активы, входящие в фонд, имеют умеренную оценку по мультипликаторам. Медианные P/E и EV/EBITDA 2024E у 10 крупнейших активов составляют 15,3 и 6,9 соответственно, что при прогнозном медианном среднегодовом темпе роста выручки в ближайшие три года в 5,0% является достаточно низким значением.

Фонд выплачивает дивиденды 3–4 раза в год. Выплаты в прошедшие 12 мес. составили $0,94 (1,2% доходности). Выплаты на горизонте следующих 12 мес. могут составить $1,0–1,1 (1,3–1,5% доходности).

Мы провели оценку потенциала роста SPDR S&P Oil & Gas Equipment & Services ETF на основе средневзвешенных консенсусных целевых цен бумаг, входящих в состав фонда. Годовой апсайд фонда по такой методике оценки составляет 36,8%.

Ключевой риск для ETF — возможность слишком консервативного подхода американских нефтяников к инвестициям в разведку и добычу, который может замедлить восстановление отрасли. Кроме того, долгосрочными рисками являются энергопереход и необходимость снижать объем выбросов.

Описание фонда

SPDR S&P Oil & Gas Equipment & Services — ETF, нацеленный на инвестиции в акции из американского нефтесервисного сектора. Технически фонд повторяет структуру и динамику индекса S&P Oil & Gas Equipment & Services Select Industry Index. Чтобы попасть в состав индекса, компания должна входить в S&P Total Market Index, охватывающий широкий американский рынок, принадлежать к сектору нефтегазового бурения или сектору обслуживания нефтегазового оборудования, а также соответствовать ряду критериев по рыночной капитализации и ликвидности. Особенностью данного ETF является равенство весов всех входящих в фонд компаний на каждой ребалансировки, что позволяет выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

Факторы роста и рыночные тенденции

Локальной поддержкой для сектора может стать избрание Дональда Трампа. Республиканская партия в целом более благосклонно относится к нефтегазовой отрасли и с меньшим рвением поддерживает переход на возобновляемую энергетику. Сам будущий президент описывает свое отношение к сектору емкой фразой Drill, baby, drill, что недвусмысленно намекает на рост инвестиций в разведку и добычу.

По данным источников Reuters, вскоре после вступления в должность администрация Трампа планирует упростить получение лицензий по добыче углеводородов на федеральных землях, на которые сейчас приходится около четверти добычи (с учетом морской добычи), а также отменить некоторые стимулирующие механизмы, способствовавшие энергопереходу. На этом фоне Минэнерго США ожидает, что в 2025 году добыча ЖУВ в стране в очередной раз обновит рекорд.

В связи с этим текущие ожидания консенсуса предполагают, что в 2025–2026 гг. инвестиции крупнейших публичных американских нефтяников могут быть максимальны с середины 2010-х гг., когда сланцевая революция была на пике. Основной рост приходится на крупнейшие компании сектора. В частности, ExxonMobil, лидер в США как по объему добычи, так и по капитализации, планирует к 2030 году увеличить добычу углеводородов на 1,2 млн б/с, до 5,4 млн б/с.

При этом тренд на увеличение инвестиций в разведку и добычу углеводородов в США с высокой долей вероятности будет носить долгосрочный характер на фоне накопленного в отрасли недоинвестирования, перехода к более трудноизвлекаемым запасам и инфляции издержек в целом. Например, прогноз IEF предполагает, что на Северную Америку в ближайшие шесть лет придется 57% от общего увеличения мировых инвестиций в секторе. В частности, IEF отмечает, что наибольший прирост инвестиций ожидается в Пермском бассейне — ключевом регионе долгосрочных стратегий американских нефтегазовых мейджоров, таких как Chevron и ExxonMobil.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций и сохраняющихся перспектив роста нефтесервисного сектора в США большинство входящих в фонд акций имеют апсайд более 15%.

В результате наша целевая цена для SPDR S&P Oil & Gas Equipment & Services ETF составила $103,3, что соответствует рейтингу «Покупать» и апсайду 36,8% на горизонте 12 мес.

Отметим, что большинство крупнейших активов ETF имеет достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2024E и EV/EBITDA 2024E у 10 крупнейших активов ETF равны всего 15,3 и 6,9 соответственно. При этом у большинства компаний с повышенными мультипликаторами наблюдаются и более высокие прогнозные темпы роста выручки.

Мультипликаторы 10 крупнейших активов в ETF

| Компания | Вес в ETF | Цена, $ | Консенсус, $ | Вклад в потенциал ETF | Апсайд | P/E 2024E | EV/EBITDA 2024E | CAGR выручки 2023–2026 |

| TechnipFMC | 5,9% | 28,9 | 33,2 | 0,9% | 15,0% | 17,6 | 9,3 | 11,0% |

| Baker Hughes | 5,8% | 40,0 | 46,2 | 0,9% | 15,5% | 17,4 | 9,5 | 4,4% |

| Archrock | 5,6% | 23,8 | 26,0 | 0,5% | 9,5% | 21,4 | 11,0 | 13,3% |

| Cactus | 5,2% | 58,2 | 62,4 | 0,4% | 7,2% | 18,9 | 11,6 | 3,6% |

| Helmerich & Payne | 4,9% | 30,6 | 40,9 | 1,6% | 33,7% | 9,9 | 4,4 | 8,2% |

| Schlumberger | 4,8% | 37,3 | 56,3 | 2,4% | 50,9% | 11,0 | 6,9 | 5,5% |

| Halliburton | 4,7% | 26,3 | 44,3 | 3,2% | 68,2% | 15,3 | 6,9 | 2,7% |

| ChampionX | 4,7% | 26,2 | 37,8 | 2,1% | 44,7% | 8,7 | 5,7 | 0,9% |

| Patterson UTI | 4,6% | 18,0 | 20,5 | 0,6% | 13,9% | 10,4 | 3,5 | -1,2% |

| Transocean | 4,5% | 7,2 | 10,5 | 2,0% | 44,9% | N/A | 3,3 | 9,5% |

| Медиана среди топ-10 | N/A | N/A | N/A | N/A | 24,6% | 15,3 | 6,9 | 5,0% |

| Остальные эмитенты (суммарно) | 49,3% | - | - | 22,1% | ||||

| Суммарный апсайд | 36,8% | |||||||

Источник: Reuters, расчеты ФГ «Финам»

Среди рисков для сектора стоит выделить возможность консервативного подхода американских нефтяников к инвестициям, снижение цен на нефть или ускорение перехода к возобновляемым источникам энергии.

Исторический перформанс

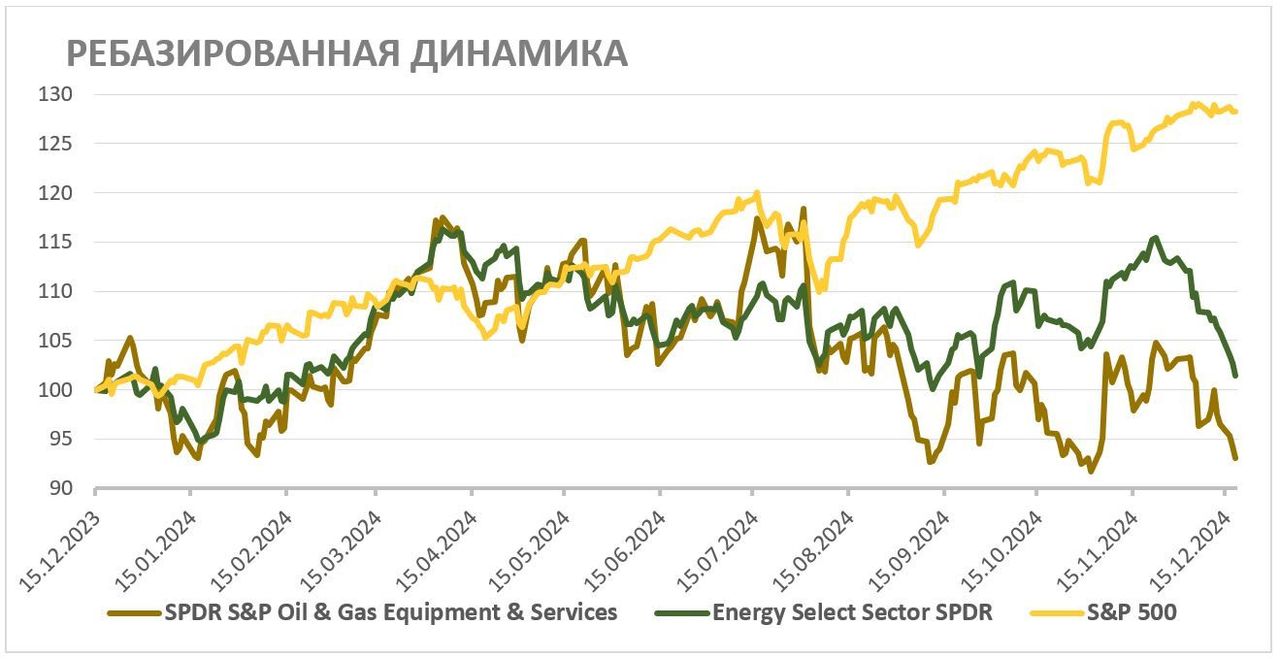

За последний год SPDR S&P Oil & Gas Equipment & Services ETF показал достаточно слабый перформанс и значительно отстал как от индекса широкого рынка, так и от нефтегазового сектора в целом. Если отставание от широкого рынка объясняется крайне сильным перформансом S&P 500, то слабая динамика относительно нефтегазового сектора, на наш взгляд, является неоправданной. Полагаем, что скромные оценки по мультипликаторам входящих в ETF компаний, сохраняющиеся перспективы развития отрасли и позитив от прихода администрации Трампа могут поддержать фонд в ближайшие кварталы.

Техническая картина

С технической точки зрения на недельном графике SPDR S&P Oil & Gas Equipment & Services ETF, двигаясь в рамках боковика, опустился к поддержке у отметки $75,5. В случае продолжения снижения следующим значимым уровнем поддержки станет $67,2. В то же время первой целью для потенциального отскока может стать уровень $88,0.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.12.2024.

**С 1 января 2025 года иностранные ценные бумаги будут доступны только для квалифицированных инвесторов. Кроме того, только квалифицированные инвесторы смогут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.

*** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.