SPDR S&P Oil & Gas Equipment & Services ETF - просадка позволяет купить перспективный американский нефтесервис

Американский нефтесервисный сектор восстанавливается от кризиса существенно медленнее, чем нефтегазовая индустрия в целом. Это связано с временной осторожностью американских нефтяников в плане инвестиций, которая, однако, постепенно сходит на нет благодаря высоким ценам на нефть. На этом фоне менеджмент крупнейших нефтесервисных компаний ожидает многолетнего растущего цикла в отрасли. Отметим, что дополнительной привлекательности ETF добавляет недавняя коррекция из-за нового штамма коронавируса, которая, на наш взгляд, была избыточной.

|

XES |

|

Покупать |

|

|

12М целевая цена |

|

$ 57,50 |

|

|

Текущая цена* |

|

$ 49,27 |

|

|

Потенциал роста |

|

16,7% |

|

|

ISIN |

|

US78468R5494 |

|

|

CUSIP |

|

78468R549 |

|

|

Биржа |

|

NYSE |

|

|

Капитализация, млн $ |

|

136,2 |

|

|

Количество акций, млн |

|

2,77 |

|

|

Управляющая компания |

|

StateStreet |

|

|

Плата за управление |

|

0,35% |

|

|

Отслеживаемый индекс |

|

SPSIOS |

|

|

Доходность, % |

|||

|

5D |

|

-1,1% |

|

|

1M |

|

-19,9% |

|

|

3M |

|

-1,0% |

|

|

YTD |

|

9,9% |

|

|

1Y |

|

15,9% |

|

Мы рекомендуем покупать SPDR S&P Oil & Gas Equipment & Services ETF с целевой ценой $ 57,50 на горизонте 12 мес. Апсайд составляет 16,7%.

SPDR S&P Oil & Gas Equipment & Services - ETF, нацеленный на инвестиции в акции американского нефтесервисного сектора. Особенностью данного фонда является равенство весов на каждой ребалансировке. Это позволяет повысить уровень диверсификации, а также выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии.

Ключевой фактор роста фонда - перспектива восстановления нефтесервисной индустрии в США. Локально многие нефтяники в стране снизили свои инвестиции в разведку и добычу и сосредоточились на снижении долга и возврате средств акционерам, что замедлило выход нефтесервиса из кризиса. Однако уже сейчас частные компании увеличивают объем бурения, а прогнозы консенсуса предусматривают постепенный рост капитальных затрат у независимых нефтяников. Об этом же говорят и ожидания EIA, предполагающие, что добыча ЖУВ в Штатах уже в третьем квартале следующего года вернется к предкризисному уровню.

Тремя крупнейшими активами ETF являются лидеры мировой нефтесервисной отрасли Halliburton и Schlumberger, а также производитель аэрогелей Aspen Aerogels. От Schlumberger и Halliburton мы ожидаем роста выручки на 13–17% в период 2021–2023 гг. Halliburton в первую очередь будет выигрывать от восстановления добычи нефти в США, а Schlumberger - от постепенного снятия ограничений ОПЕК+. Aspen Aerogels является небольшой растущей компанией, которая планирует увеличить свою выручку в 2,3 раза за период 2020–2023 гг. Продукция компании может быть востребована в таких перспективных областях, как производство электромобилей и батарей для них, производство СПГ, строительство зданий.

При оценке потенциала SPDR S&P Oil & Gas Equipment & Services ETF на ближайшие 12 мес. мы воспользовались консенсус-прогнозом по индексу S&P 500, исторически показывающим высокий уровень корреляции с фондом, а также скорректированным бета-коэффициентом 1,40.

Отметим, что консенсус Bloomberg предполагает апсайд в диапазоне 16,8–80,0% для всех компаний, входящих в ETF, кроме двух. На этом фоне мы полагаем, что нашу целевую цену можно считать консервативной.

Ключевой риск для ETF - возможность слишком консервативного подхода американских нефтяников к инвестициям в разведку и добычу, который может замедлить восстановление отрасли. Кроме того, долгосрочными рисками являются энергопереход и необходимость снижать объем выбросов. Локально волатильности может добавить новый штамм коронавируса.

Описание фонда

SPDR S&P Oil & Gas Equipment & Services - ETF, нацеленный на инвестиции в акции из американского нефтесервисного сектора. Технически фонд повторяет структуру и динамику индекса S&P Oil & Gas Equipment & Services Select Industry Index. Чтобы попасть в состав индекса, компания должна входить в S&P Total Market Index, охватывающий широкий американский рынок, принадлежать к сектору нефтегазового бурения или сектору обслуживания нефтегазового оборудования, а также соответствовать ряду критериев по рыночной капитализации и ликвидности.

Крупнейшие активы

Ключевой особенностью данного индекса является равенство весов на каждой ребалансировке, которая происходит ежеквартально. Цены для ребалансировки фиксируются по состоянию на вторую пятницу последнего месяца квартала. Это приводит к высокой диверсификации активов и позволяет выигрывать от роста не только крупнейших компаний сектора, но и небольших представителей индустрии. В такой ситуации наибольшую долю в каждый момент времени имеют компании, показавшие наиболее сильный перформанс с момента последней ребалансировки.

По состоянию на 24 ноября крупнейшие активы ETF выглядели следующим образом:

|

Компания |

Тикер |

Вес |

|

Aspen Aerogels |

ASPN |

5,2% |

|

Halliburton |

HAL |

5,2% |

|

Schlumberger |

SLB |

5,1% |

|

Cactus |

WHD |

4,7% |

|

Nabors Industries |

NBR |

4,5% |

|

Liberty Oilfield Services |

LBRT |

4,4% |

|

Baker Hughes |

BKR |

4,4% |

|

ChampionX |

CHX |

4,3% |

|

NOV |

NOV |

4,3% |

|

Patterson-UTI Energy |

PTEN |

4,2% |

Источник: StateStreet

Aspen Aerogels - американская компания, занимающаяся разработкой и производством аэрогелей - материалов, в которых жидкая фаза полностью замещена газообразной. Это необычная для данного ETF компания, так как ее продукция используется не только в нефтесервисном секторе, а бизнес находится в ранней стадии развития. Менеджмент выделяет четыре наиболее перспективных способа применения аэрогелей:

- теплоизоляция в электромобилях - размер данного рынка на ближайшее десятилетие оценивается в $ 30 млрд;

- замена графита в батареях для электромобилей - Aspen Aerogels сообщает, что использование кремнеуглеродного аэрогеля компании может увеличить дальность поездки на одном заряде на 20–40% и при этом по стоимости соответствует целевым значениям технологий Tesla. Менеджмент оценивает размер данного рынка в $ 37 млрд за период 2021–2030 гг.;

- строительство зданий - использование аэрогелей компании в качестве теплоизоляторов позволяют снизить тепловые потери и повысить жилую площадь. Рынок в данном направлении оценивается в $ 8 млрд в ближайшее десятилетие;

- теплоизоляция в трубопроводах в нефтегазовой отрасли - на данный момент это ключевой рынок для аэрогелей, а его потенциальный размер за период 2021–2030 гг. оценивается в $ 31 млрд. Источником роста может стать развитие мировой СПГ-индустрии, где тема теплоизоляции особенно актуальна.

Наличие ряда перспективных рынков делает Aspen Aerogels классической историей роста. Консенсус ожидает, что за период 2020–2023 гг. выручка компании увеличится в 2,4 раза и составит $ 241 млн, а EBITDA наконец сможет стать положительной. Менеджмент компании ставит перед собой цель достигнуть $ 225 млн выручки к 2023 году и 30% валовой маржи. На более длинном горизонте компания планирует удваивать выручку каждые 24 мес.

Aspen Aerogels: историческая и прогнозная динамика ключевых показателей, млн $

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

Выручка |

104,4 |

139,4 |

100,3 |

125,1 |

152,9 |

241,1 |

|

EBITDA |

-15,8 |

-2,4 |

-10,0 |

-20,5 |

-15,7 |

17,0 |

|

Чистая прибыль акц. |

-34,4 |

-14,6 |

-21,8 |

-30,2 |

-32,3 |

-11,6 |

|

Рентабельность EBITDA |

-15,1% |

-1,8% |

-9,9% |

-16,4% |

-10,2% |

7,0% |

|

Чистая маржа |

-33,0% |

-10,5% |

-21,7% |

-24,1% |

-21,2% |

-4,8% |

|

CFO |

-8,7 |

-1,1 |

-9,9 |

-12,4 |

-14,1 |

15,8 |

|

FCFF |

-12,2 |

-3,2 |

-13,3 |

-28,8 |

-175,3 |

-90,6 |

Источник: Bloomberg

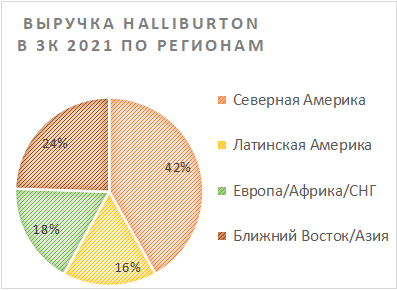

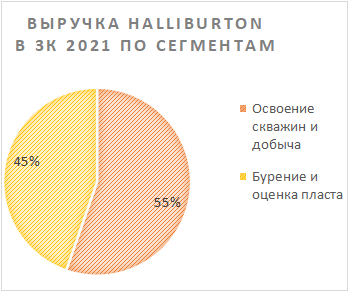

Halliburton Baker Hughes третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру. При этом крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Бизнес компании делится на два основных сегмента: освоение скважин и добыча; бурение и оценка пласта. Вместе данные сегменты охватывают почти весь цикл услуг, необходимых для добычи нефти.

|

|

Источник: Halliburton

В ближайшие годы Halliburton собирается фокусироваться на генерации сильного свободного денежного потока на фоне восстановления сектора. Для этого капитальные затраты планируется поддерживать на уровне 5–6% от выручки против в среднем 7,2% в 2015–2019 гг. и 11,4% в 2009–2014 гг. В первую очередь денежные средства планируется тратить на делеверидж - к 2023 году коэффициент Net Debt / EBITDA может снизиться до 1,0x против 3,1x по итогам 2020 года.

В конференц-звонках менеджмент Halliburton часто делится мнением о том, что нефтесервисная отрасль находится на пороге многолетнего растущего цикла. На этом фоне компания ожидает роста выручки на 13–17% в ближайшие два года и увеличения маржи EBIT на 400 б. п. к 2023 году относительно уровня 2021-го, что означает возвращение к уровням 2014 года.

Halliburton: историческая и прогнозная динамика ключевых показателей, млрд $

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

Выручка |

24,0 |

22,4 |

14,4 |

15,1 |

17,8 |

20,0 |

|

EBITDA |

4,3 |

4,0 |

2,7 |

2,7 |

3,4 |

4,1 |

|

Чистая прибыль акц. |

1,7 |

-1,1 |

-2,9 |

0,9 |

1,5 |

2,0 |

|

Рентабельность EBITDA |

18,1% |

18,0% |

18,8% |

17,8% |

19,3% |

20,4% |

|

Чистая маржа |

6,9% |

-5,0% |

-20,4% |

6,3% |

8,5% |

10,0% |

|

CFO |

3,2 |

2,4 |

1,9 |

2,0 |

2,3 |

2,8 |

|

FCFF |

1,1 |

0,9 |

1,2 |

1,2 |

1,3 |

1,8 |

|

Чистый долг / EBITDA |

1,9 |

2,3 |

3,1 |

2,4 |

1,6 |

1,0 |

|

DPS, $ |

0,72 |

0,72 |

0,32 |

0,18 |

0,28 |

0,30 |

Источник: Bloomberg

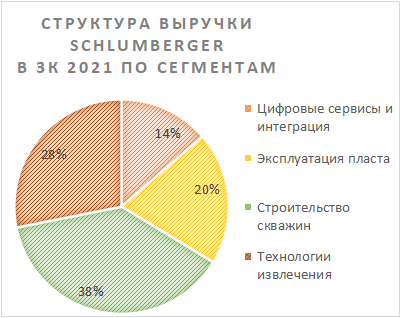

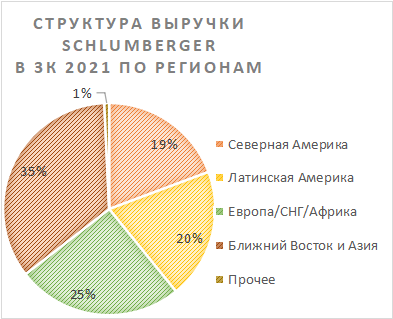

Schlumberger - крупнейшая в мире нефтесервисная компания. География присутствия охватывает более 120 стран. Крупнейшие регионы по выручке - Ближний Восток и Азия. Деятельность Schlumberger делится на 4 сегмента:

- цифровые сервисы и интеграция - сейсмические исследования с интерпретацией результатов, различное ПО, необходимое для добычи нефти, а также разработка бизнес-моделей для месторождений;

- эксплуатация пласта - оценка месторождения, тестовое бурение и добыча, а также услуги по интенсификации добычи;

- строительство скважин - полный цикл услуг, от бурения скважины до ввода ее в эксплуатацию;

- технологии извлечения - услуги по подъему нефти из глубоких подземных или подводных залежей и оптимизация данного процесса.

|

|

Источник: Schlumberger

Значительная часть бизнеса Schlumberger связана со странами, попадающими под действие ограничений ОПЕК+ (Ближний Восток и ряд стран Африки). В ближайшие месяцы участники альянса планируют наращивать добычу на 400 тыс. б/с, что может поддержать бизнес Schlumberger. При этом ряд стран испытывают проблемы с восстановлением добычи - в октябре уровень выполнения сделки составил 116%. Это связано с тем, что рост объемов преимущественно происходит за счет ввода в эксплуатацию ранее законсервированных скважин, а инвестиции в разведку и добычу во время пандемии находились на сниженном уровне. Сейчас ситуация меняется - количество замороженных скважин уменьшается, и для продолжения восстановления добычи может потребоваться рост капитальных затрат.

На этом фоне консенсус ожидает, что выручка Schlumberger в ближайшие два года будет расти на 13,0–14,5% в год, а EBITDA - на 18,3–22,5%. Отметим, что риском может стать пересмотр планов ОПЕК+ из-за появления омикрон-штамма коронавируса.

Schlumberger: историческая и прогнозная динамика ключевых показателей, млрд $

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

Выручка |

32,8 |

32,9 |

23,6 |

22,8 |

26,1 |

29,5 |

|

EBITDA |

6,7 |

6,2 |

5,6 |

4,9 |

6,0 |

7,1 |

|

Чистая прибыль акц. |

2,1 |

-10,1 |

-10,5 |

1,8 |

2,7 |

3,6 |

|

Рентабельность EBITDA |

20,6% |

18,9% |

23,7% |

21,5% |

22,9% |

24,1% |

|

Чистая маржа |

6,5% |

-30,8% |

-44,6% |

7,9% |

10,2% |

12,2% |

|

CFO |

5,7 |

5,4 |

2,9 |

3,6 |

4,7 |

5,6 |

|

FCFF |

3,6 |

3,7 |

1,8 |

2,4 |

3,2 |

4,1 |

|

Чистый долг / EBITDA |

2,2 |

2,3 |

2,7 |

2,5 |

1,6 |

1,0 |

|

DPS, $ |

2,00 |

2,00 |

0,88 |

0,50 |

0,50 |

0,57 |

Источник: Bloomberg

Факторы роста

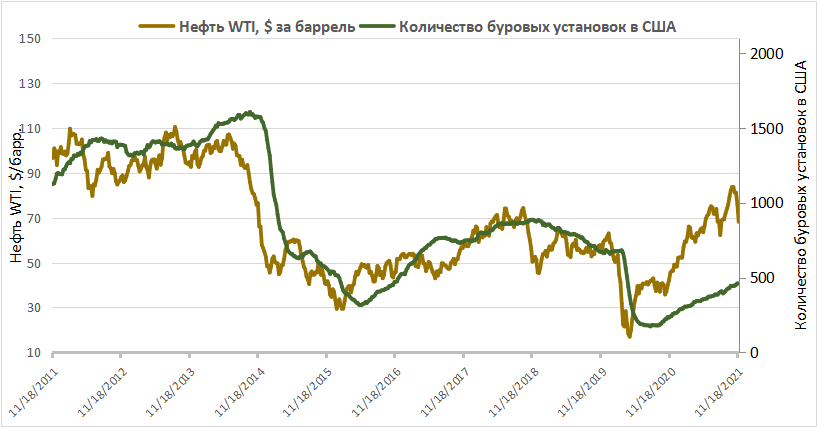

Коронакризис локально изменил стратегию многих американских нефтяников. Ранее сланцевые производители нефти любой ценой наращивали добычу и использовали положительные колебания цен на черное золото для ускорения данного процесса. Это приводило к высокой долговой нагрузке и слабым показателям денежного потока у сектора. В 2020 году ситуация изменилась - большинство небольших и средних компаний стали делать акцент на наращивании выплат акционерам и делеверидже. Из-за этих изменений возникло расхождение в исторической корреляции цен на нефть и количестве буровых установок в США.

Источник: Baker Hughes

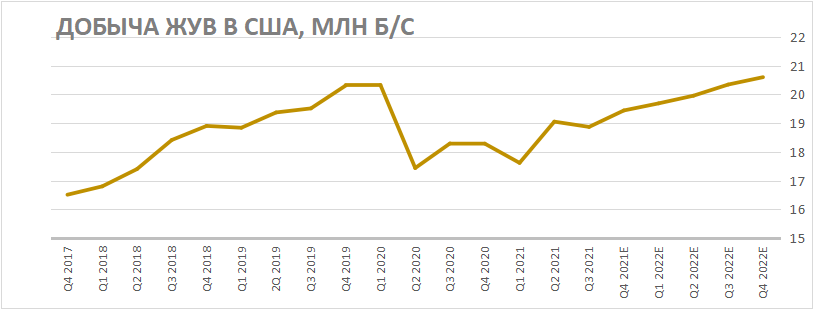

Сейчас ситуация постепенно меняется в лучшую для нефтесервиса сторону. Частные компании, у которых руки не связаны требованиями акционеров и ESG-повесткой, уже начали увеличивать буровую активность, пользуясь благоприятной ценовой конъюнктурой. В более крупных компаниях изменения происходят не так динамично из-за утвержденных планов по капитальным затратам и набирающей популярность альтернативной энергетики. Однако это лишь замедляет процесс восстановления расходов в сфере разведки и добычи, а не полностью останавливает его. Дополнительным фактором служит и то, что высокие цены на бензин являются одной из ключевых проблем для американского потребителя на данный момент - это даже приводит к критике администрации Байдена. Полагаем, что сочетание такого фактора с высокими ценами на нефть в ближайшие 6–12 мес. приведет к возвращению буровой активности до предкризисных уровней. Об этом говорит и прогноз Минэнерго США по добыче ЖУВ в стране - ведомство ожидает ее возвращения к уровню начала 2020 года уже в третьем квартале следующего.

Источник: EIA

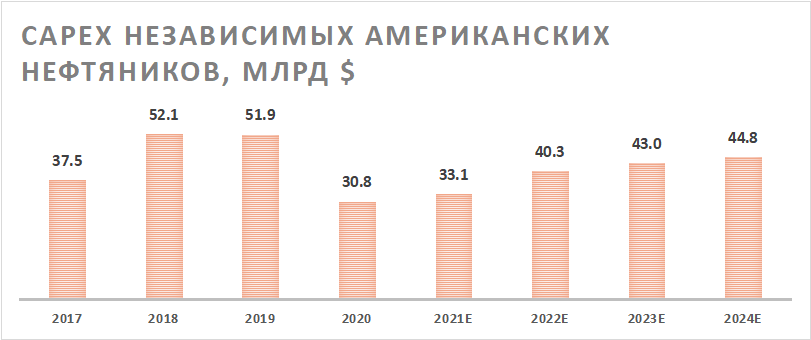

Кроме того, наши ожидания подтверждаются консенсусным прогнозом по капитальным затратам независимых (т. е. оперирующих в сегменте разведки и добычи) американских нефтяников. Несмотря на то что сейчас в приоритете у них остается снижение долговой нагрузки и выплаты акционерам, благоприятная рыночная конъюнктура не может не способствовать постепенному увеличению планов по капитальным затратам. Полагаем, что при сохранении высоких цен на нефть (более $ 60 за баррель) планы по инвестициям в разведку и добычу будут пересматриваться в сторону повышения.

Источник: Bloomberg

Исторический перформанс

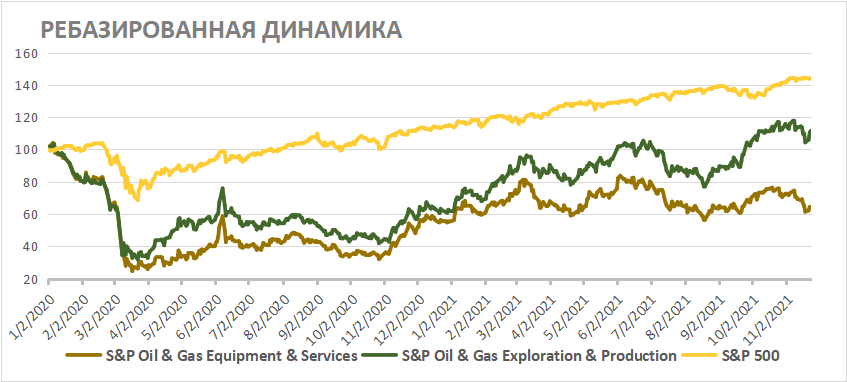

С начала 2020 года SPDR S&P Oil & Gas Equipment & Services ETF показал значительно более слабый перформанс, чем широкий рынок и секторальный нефтегазовый индекс, с которым нефтесервисный ETF имеет высокий уровень корреляции. На наш взгляд, слабый перформанс рассматриваемого ETF носит временный характер, связанный с тем, что нефтесервисная отрасль восстанавливается от кризиса дольше, чем добывающие компании. Сначала нормализуются цены на нефть, и лишь при их стабилизации нефтяники увеличивают капитальные вложения, необходимые для роста нефтесервиса. Мы полагаем, что сейчас стоимость черного золота на достаточно высоком уровне для наращивания инвестиций в разведку и добычу, что будет способствовать постепенному возвращению SPDR S&P Oil & Gas Equipment & Services ETF к предкризисному уровню.

Источник: Bloomberg

Оценка

При оценке ETF мы руководствовались ожиданиями по индексу S&P 500 и тем фактом, что динамика SPDR S&P Oil & Gas Equipment & Services ETF имеет достаточно высокую степень корреляции с данным индексом.

На основании консенсус-прогноза Bloomberg доходность индекса S&P 500 в ближайшие 12 мес. ожидается на уровне 11,9%, при этом скорректированный коэффициент beta по SPDR S&P Oil & Gas Equipment & Services ETF равен 1,40. Исходя из этого, мы определяем целевую цену инструмента на уровне $ 57,50, что соответствует потенциалу роста 16,7% от текущей отметки.

В то же время отметим, что консенсус Bloomberg предполагает апсайд в диапазоне 16,8–80,0% для всех компаний, входящих в ETF, кроме двух. На этом фоне мы полагаем, что нашу целевую цену можно считать консервативной.

|

Компания |

Тикер |

Текущая цена, USD* |

Консенсус Bloomberg, $ |

Апсайд |

|

TechnipFMC |

FTI |

5,93 |

10,67 |

80,0% |

|

Tetra Technologies |

TTI |

2,79 |

5,00 |

79,2% |

|

NexTier Oilfield Solutions |

NEX |

3,65 |

6,18 |

69,2% |

|

Helix Energy Solutions |

HLX |

3,24 |

5,17 |

59,5% |

|

Oceaneering |

OII |

11,06 |

17,31 |

56,5% |

|

Patterson-UTI Energy |

PTEN |

7,16 |

10,50 |

46,6% |

|

Liberty Oilfield Services |

LBRT |

9,30 |

13,62 |

46,5% |

|

ProPetro Holding |

PUMP |

8,24 |

12,05 |

46,2% |

|

DMC Global |

BOOM |

37,04 |

53,67 |

44,9% |

|

ChampionX |

CHX |

20,28 |

29,00 |

43,0% |

|

NOV |

NOV |

12,49 |

17,68 |

41,6% |

|

Dril-Quip |

DRQ |

19,34 |

27,20 |

40,6% |

|

Halliburton |

HAL |

21,65 |

29,44 |

36,0% |

|

Archrock |

AROC |

7,73 |

10,50 |

35,8% |

|

Expro Group |

XPRO |

14,65 |

19,72 |

34,6% |

|

Nabors Industries |

NBR |

84,02 |

112,67 |

34,1% |

|

Bristow Group |

VTOL |

31,37 |

42,00 |

33,9% |

|

Oil States |

OIS |

5,24 |

6,95 |

32,6% |

|

U.S. Silica |

SLCA |

9,76 |

12,81 |

31,3% |

|

Cactus |

WHD |

36,37 |

47,08 |

29,4% |

|

Baker Hughes |

BKR |

23,06 |

29,76 |

29,1% |

|

Schlumberger |

SLB |

29,70 |

38,14 |

28,4% |

|

Helmerich & Payne |

HP |

23,40 |

29,85 |

27,6% |

|

Core Laboratories |

CLB |

24,14 |

29,50 |

22,2% |

|

Tidewater |

TDW |

10,80 |

12,62 |

16,8% |

|

Aspen Aerogels |

ASPN |

57,81 |

61,00 |

5,5% |

|

Transocean |

RIG |

3,02 |

2,64 |

-12,6% |

* по состоянию на закрытие 26 ноября

Источник: Bloomberg

Техническая картина

С технической точки зрения SPDR S&P Oil & Gas Equipment & Services ETF приблизился к нижней границе среднесрочного боковика. Кроме того, индекс относительный силы находится на границе зоны перепроданности. На наш взгляд, данные факторы создают предпосылки для роста ближе к верхней границе боковика.

Источник: Bloomberg

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.11.2021.