Спасет ли рынок смягчение топливных стандартов

Стандарты для бензина и дизтоплива могут быть понижены вплоть до «Евро-2». Выпуск и обращение в РФ бензина и дизтоплива «Евро-2», «Евро-3» и «Евро-4» могут разрешить до июля 2027 г. Проект соответствующего постановления видел «Коммерсантъ». Для бензина содержание метанола будет ограничено 3%. Также может быть разрешен импорт такого бензина. При этом требования о соответствии техническим регламентам ЕАЭС к такому топливу применяться не будут.

Влияние

Продолжается введение мер для нормализации оптовых цен. Хотя продажа «Евро-2» в России была запрещена с 2013 г., некоторые виды транспортных средств могут его использовать.

На ряде оптовых точек цены на нефтепродукты в последние дни практически не меняются. На других рост продолжается, но уже в умеренном темпе.

Средневзвешенные индексы, используемые для определения демпферов, укладываются в лимиты, установленные Налоговым кодексом РФ.

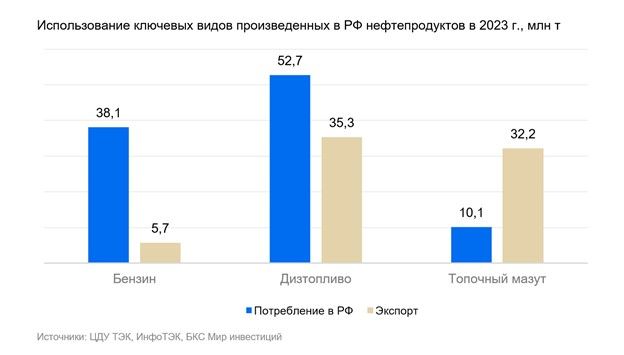

Традиционно около 13–15% производимого в РФ бензина шло на внешние рынки, однако с начала апреля весь экспорт закрыт. Для дизельного топлива со стороны производителей пока ограничений нет, но его обычно поставлялось на экспорт 40%.

По сообщениям зарубежных СМИ, производство бензина сейчас на 25% ниже среднего уровня 2025 г. То есть поставки на внутренний рынок снизились примерно на 10%. К этому прибавился ажиотажный спрос в ответ на повреждение нефтеперерабатывающих заводов.

Оценка

Фундаментально предпочитаем крупных нефтяников — ЛУКОЙЛ, Роснефть. У вертикально интегрированных нефтяных компаний гораздо меньше проблем, чем у независимых покупателей нефтепродуктов. Такие компании могут перенаправить на экспорт сырую нефть, которую не могут переработать из-за внепланового ремонта на НПЗ. В этом случае они теряют только маржу переработки. Например, вывод из строя Московского НПЗ снижает EBITDA Газпром нефти, по нашим оценкам, примерно на 14%. На большинство бумаг нефтегазового сектора у нас «Позитивный» взгляд на горизонте года.

Комментарии