Спад в нефти открывает возможности для наращивания позиций в акциях нефтедобывающих компаний

Нефть – невосполнимый ресурс, что в условиях увеличения численности населения Земли и опережающих темпов экономического роста в странах Азии естественным образом формирует предпосылки для более высоких цен на нефть в долгосрочной перспективе, вопреки существующим опасениям относительно краткосрочных перспектив нефтяного рынка.

Сложившиеся в последние недели и месяцы настроения на глобальном нефтяном рынке можно охарактеризовать цитатой «Оставь надежду всяк сюда входящий» из заключительной фразы текста «Божественной комедии» Данте Алигьери. И, действительно, вряд ли найдется сейчас на рынке достаточное количество инвесторов, позитивно настроенных в отношении перспектив нефтяного рынка. Скорее, наоборот, на рынке преобладают подавленные настроения, обусловленные ожиданиями слабого роста спроса на нефть в мире и увеличением предложения со стороны ОПЕК+ и независимых производителей нефти.

Спрос. В отчете Управления энергетической информации США (Energy Information Administration, EIA) за март отмечается, что мировой спрос на нефть в текущем году увеличится до 103,9 млн б/с, в то время как на страны Азии, прежде всего Китай, придется около 60% от общего прироста.

Для нефтяного рынка это наблюдение может иметь ключевое значение в долгосрочной перспективе. Китай и Индия входят в первую пятерку в мировом рейтинге экономик по величине номинального ВВП, занимая второе и пятое места (соответственно 18,2 трлн долларов США и 3,68 трлн долларов США, по оценке Tradingeconomics).

Тем не менее позиции этих двух стран выглядят еще более убедительно, если оценивать ВВП по паритету покупательной способности. При таком подходе Китай и Индия окажутся уже на первом и третьем местах рейтинга крупнейших экономик мира. Между тем с точки зрения объемов потребления нефти экономики Китая и Индии сильно отстают от развитых стран.

Несмотря на то, что в абсолютном выражении эти две страны потребляют соответственно 16,58 млн б/с и 5,45 млн б/с (по данным World Population Review), что ставит их на второе и третье места после США, в относительном выражении картина выглядит несколько иначе.

Если США с населением примерно 340 млн человек потребляют около 19 млн б/с, то это соответствует потреблению на душу населения на уровне немногим более 20 млн баррелей в год. Принимая во внимание население Китая и Индии в количестве 1,42 млрд и 1,43 млрд человек соответственно, показатели потребления нефти на душу населения в этих странах составят около 4,2 млн б/с и 1,4 млн б/с

Столь низкое в относительном выражении потребление нефти в двух крупнейших экономиках мира не может быть устойчивым и, скорее всего, будет увеличиваться с течением времени, что может оказать поддержку нефтяному рынку в долгосрочной перспективе, нивелируя последствия от возможного замедления спроса из-за потенциальной рецессии в мировой экономике.

Предложение. В том же отчете EIA отмечается, что в феврале (текущего года) мировое предложение нефти выросло на 240 тыс. б/с в сутки до 103,3 млн б/ с. В Казахстане добыча нефти достигла рекордного уровня благодаря увеличению добычи на Тенгизе, а Иран и Венесуэла увеличили объемы поставок в преддверии ужесточения санкций. В 2025 году добыча в странах, не входящих в ОПЕК+, вырастет, как ожидается, на 1,5 млн б/с, прежде всего за счет регионов Северной и Южной Америки. После снижения добычи на 770 тыс. баррелей в сутки в прошлом году, добыча ОПЕК+ может остаться на прежнем уровне в 2025 году, если после апреля сохранятся добровольные сокращения

Нетрудно заметить, что опасения перед увеличением предложения в основном связаны с потенциальным наращиванием нефтедобычи независимыми производителями, с одной стороны, и отказом от добровольных сокращений объемов добываемой нефти со стороны ОПЕК+. В первом случае опасения могут оказаться несколько завышенными.

Крупнейшим независимым нефтедобывающим регионом остаются США, которые находятся на верхней строчке в тройке ведущих нефтедобывающих регионов мира (второе и третье места занимают соответственно Саудовская Аравия и Россия). В США добывается немногим менее 22 млн б/с (по сост. на 2023 год, включая нефть и жидкие углеводороды) по сравнению с добычей 11,13 млн б/с у Саудовской Аравии 10,75 млн б/с у России.

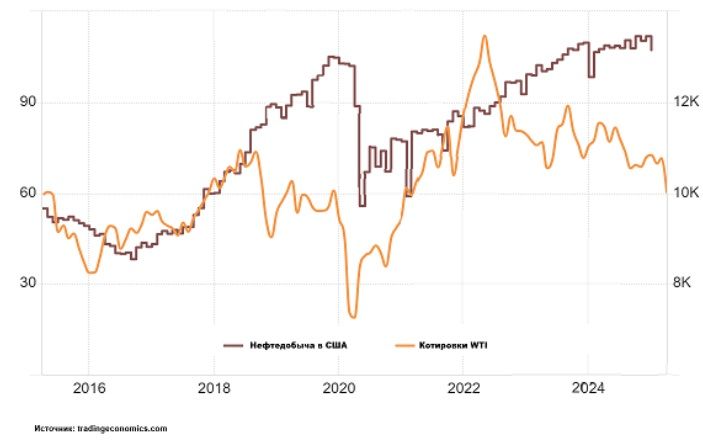

Тем не менее возможности для наращивания нефтедобычи в США могут оказаться ограниченными в настоящее время. Для большинства нефтедобывающих компаний США средняя цена безубыточности, ниже которой нефтедобыча становится нерентабельной, составляет 65 долларов США за баррель WTI (по данным ФРС Далласа). В начале апреля котировки WTI опустились до уровней немногим выше 60 долларов США за баррель

Дальнейшее снижение нефтяных котировок естественным образом приведет к сокращению нефтедобычи в США и, как следствие, ограниченному предложению нефти на рынке. На самом деле, США до последнего времени выступали своего рода балансирующим фактором, препятствующим чрезмерному повышению цен на нефть, но сворачивали добычу на фоне слабости нефтяных котировок.

На графике ниже видно, как быстро повышаются объемы нефтедобычи в США, реагируя на рост нефтяных котировок, и настолько же быстро снижаются в ответ на снижение нефтяных цен:

Другие опасения инвесторов связаны с заявлением Саудовской Аравии о намерении резко нарастить нефтедобычу в 2026-2027 годах и довести объемы добычи нефти до 12,3 млн б/с к 2028 году. Это заявление в сочетании с торговыми тарифами администрации президента США спровоцировало падение котировок Brent ниже 70 долларов США за баррель (до 62-63 долларов за баррель к началу апреля).

Тем не менее и в этом случае опасения перед резким увеличением предложения нефти могут оказаться завышенными. При текущих ценах на нефть можно ожидать сокращения нефтедобычи в США, которое может быть компенсировано увеличением добычи в Саудовской Аравии, которая переймет на себя роль балансирующего фактора.

Другими словами, можно говорить о сохранении статус-кво в вопросе предложения на рынке нефти, тем более, принимая во внимание тот факт, что Саудовская Аравия не может наращивать добычу в ущерб ценам на нефть.

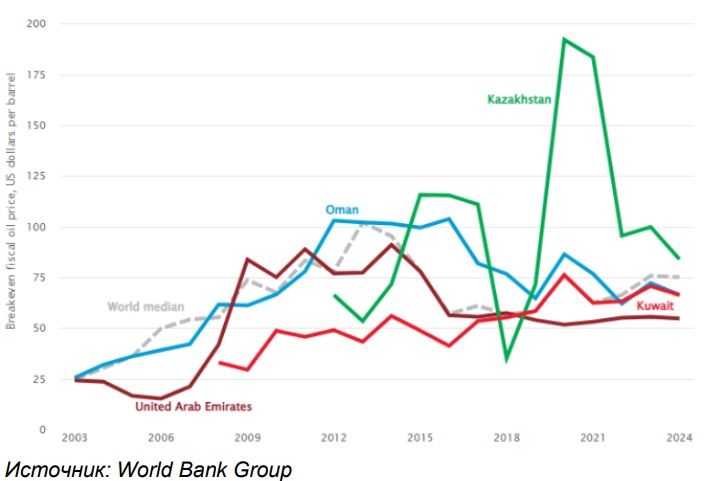

Для сбалансированного бюджета Саудовской Аравии необходимы цены на Brent не ниже 55 долларов США за баррель. Вряд ли этот производитель может быть заинтересован в падении цен на нефть ниже этого уровня на долгосрочной основе, хотя в краткосрочной перспективе цены могут опускаться до этого уровня и даже ниже, учитывая повышенную волатильность на рынках из-за торговых тарифов Дональда Трампа.

В конечном счете перекосы в рыночном позиционировании и повышенная волатильность, конечно, могут спровоцировать резкое, но тем не менее краткосрочное, понижение нефтяных котировок, как это происходило во время пандемии COVID-19, например, когда за резким спадом цен на нефть следовало не менее стремительное их восстановление.

Между тем история показывает, что в период глубоких (и непродолжительных) спадов на рынке нефти открывались неплохие возможности для наращивания позиций в акциях нефтедобывающих компаний, котировки которых коррелируют с ценами на нефть.

- ЛУКОЙЛ (LKOH) – покупка, 9000 руб. за одну акцию – целевой ориентир на 12 мес.,

- Татнефть (TATN) – покупка, 740 руб. за одну акцию – целевой ориентир на 12 мес.,

- Роснефть (ROSN) – покупка, 682 руб. за одну акцию – целевой ориентир на 12 мес.,

- «Газпром нефть» (SIBN) – покупка, 800 руб. за одну акцию – целевой ориентир на 12 мес.

Комментарии