S&P 500 уязвим перед выборами

Мы ожидаем умеренной коррекции на американском рынке акций, так как оценку в 24х форвардных прибылей считаем завышенной по классическому анализу из-за накопившихся рисков, особенно возможного внутриполитического кризиса в США после выборов. Прогнозы по прибылям пересматривались вниз аналитиками Уолл-стрит в последнее время, а экономика хоть по факту и показывает здоровый рост, но имеет «тонкие места» в промышленности. Востребованность акций в настоящий момент связываем с явлением TINA (нет альтернативы), так как акции обеспечены производством товаров и услуг и воспринимаются как менее проблемный актив, чем гособлигации.

Мы устанавливаем целевую цену на 12 мес. по индексу S&P 500 и его ETF SPY на уровне 5 000 пунктов и $498,3 соответственно и присваиваем рейтинг «Держать», исходя из потенциала снижения 12%.

SPY — ETF на американский индекс S&P 500, позволяющий сделать ставку сразу на все секторы Америки, в том числе на компании «новой экономики». Около 32% фонда приходится на ИТ-сектор, который является историей роста и прорывов. Многие ИТ-компании — это кеш-машины и непревзойденные герои байбэков.

Крупнейшие топ-5 позиций фонда — Apple (7,3%), Microsoft (6,6%), NVIDIA (6,1%), Amazon (3,6%), Meta (2,6%, признана в РФ экстремистской организацией и запрещена).

| SPY | Держать | ||

| 12M целевая цена | $498,3 | ||

| Текущая цена | $568,6 | ||

| Потенциал | -12% | ||

| ISIN | US78462F1030 | ||

| Биржа | NYSE Arca | ||

| NAV, млрд $ | 585 | ||

| Начало торгов | 01.1993 | ||

| Плата за управление | 0,0945% | ||

| Доходность, % | |||

| 3М | 4,1% | ||

| 6M | 11,5% | ||

| 1Y | 37,5% | ||

| Вес секторов | |||

| Технологии | 32,2% | ||

| Финансы | 13,3% | ||

| Здравоохранение | 11,0% | ||

| Потребление (дискр.) | 10,0% | ||

| Коммуникации | 9,1% | ||

| Промышленность | 8,5% | ||

| Потребление (повсед.) | 5,7% | ||

| Нефть и газ | 3,3% | ||

| ЖКХ | 2,5% | ||

| Недвижимость | 2,3% | ||

| Материалы | 2,2% | ||

Мы ожидаем умеренной коррекции, так как оценку в 24х форвардных прибылей считаем завышенной по классическому анализу из-за накопившихся рисков, особенно в преддверии выборов и возможного внутриполитического и долгового кризисов в США. Медианное значение форвардного Р/Е с 2021 года составляло 21х. Форвардная дивидендная доходность индекса S&P 500 — всего 1,3%.

Темпы роста прибыли при этом ожидаются позитивные, но не фантастичные. По нашим оценкам, совокупная прибыль компаний S&P 500 по итогам 2024 года может повыситься на 9,4% и на 13,2% в 2025 году, но если исключить прибыль «великолепной 7-ки» (формирует 22% суммарной прибыли компаний S&P 500), то рост составит 4,1% и 12,1% соответственно. Прибыль «7-ки», в свою очередь, может подняться на 33,4% и 17,2% соответственно.

Смягчение ДКП — это благоприятный фактор для рисковых активов, хотя на большой позитивный эффект не стоит рассчитывать, так как это событие многими давно ожидаемо, ему уже выдали аванс. Главное, чтобы в итоге не оказалось, что ЦБ снизил ставку сразу на 50 б. п. из-за проблем в экономике. Тогда впоследствии активы отреагируют большим снижением, чем выросли в начале. При этом доходности 10Y UST выросли почти на 60 б. п., до 4,27%, с 18 сентября, когда Федрезерв понизил «ключ» на 50 б. п.

Пиковые значения рынка акций совпадают с ралли в золоте, которое реагирует на разворот ДКП ФРС и геополитические риски. Есть и некий диссонанс с корпоративными прибылями, они в последнее время пересматривались вниз.

В настоящий момент появились мнения от глобальных инвестдомов о том, что ралли индекса S&P 500 замедлится в будущем. Если ориентироваться на историю, то среднегодовой темп роста (CAGR) с 1928 года составлял около 6%. Исходя из исторических доходностей, повышенной оценки по мультипликаторам и целой корзины рисков (политический кризис, геополитика, долг), аргументы «медведей» перевешивают оптимизм «быков», и возможность просадки мы оцениваем выше, чем вероятность безостановочного ралли.

Потенциальные триггеры для коррекции — внутриполитический кризис после выборов на фоне драматичного противостояния, разрастание геополитических конфликтов и сопутствующие им нарушения логистических поставок, фиксация прибыли в техах, а также более медленное смягчение ДКП Федрезервом.

Описание

The SPDR S&P 500® ETF позволяет сделать ставку на один из самых популярных в мире индексов — американский S&P 500. Активы фонда под управлением State Street Global Advisors составляют $585 млрд, а плата за управление — всего 0,0945% в год. Индекс S&P 500 и фонд SPY представлены всеми секторами, но 32% активов приходится на технологии.

Инвестиционный кейс

Мы устанавливаем целевую цену на 12 мес. по индексу S&P 500 и его ETF SPY на уровне 5 000 пунктов и $498,3 соответственно и присваиваем рейтинг «Держать», исходя из потенциала снижения 12%. Оценку в 24х форвардных прибылей считаем завышенной по классическому анализу из-за накопившихся рисков, особенно в преддверии выборов и возможного внутриполитического и долгового кризиса в США.

Рынок акций США превзошел наши ожидания, что мы связываем, главным образом, с явлением TINA (there is no alternative, нет альтернативы), при котором акции воспринимаются как менее проблемный актив, чем в теории «безрисковые» гособлигации США в условиях огромного долга, который Штаты в принципе не собираются погашать. По крайней мере акции обеспечены производством товаров и услуг.

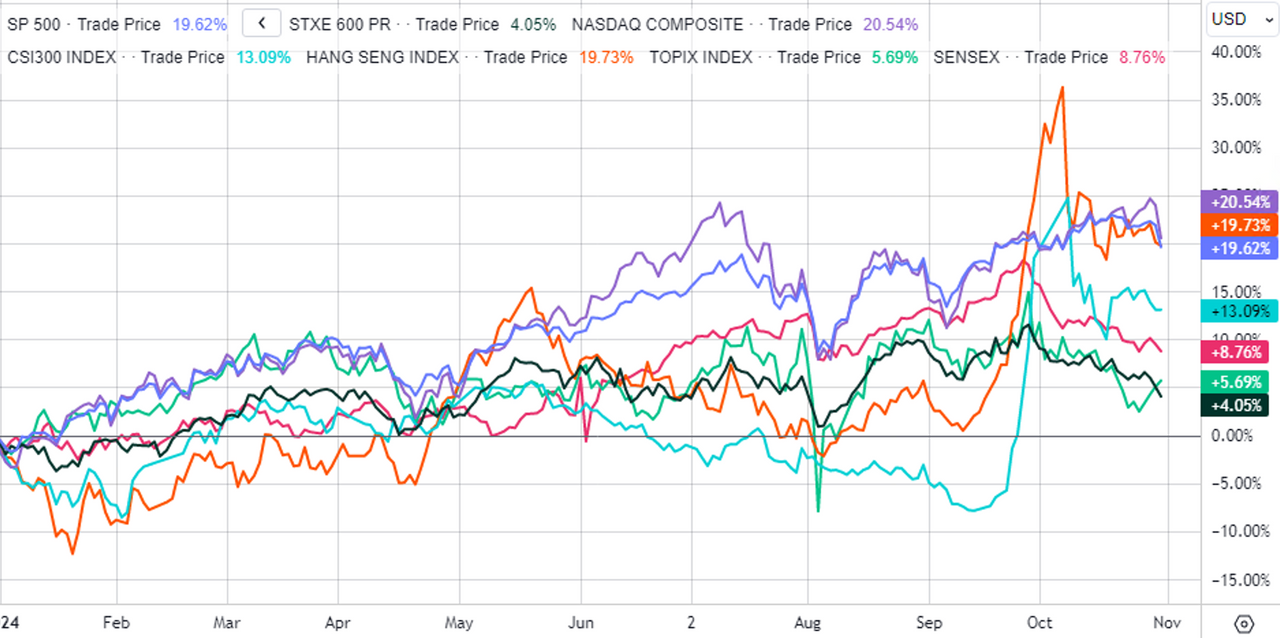

С начала года американские индексы вновь в топе лидеров по долларовой доходности: индексы S&P 500 и NASDAQ выросли на 20% и 21% соответственно, установив новые максимумы.

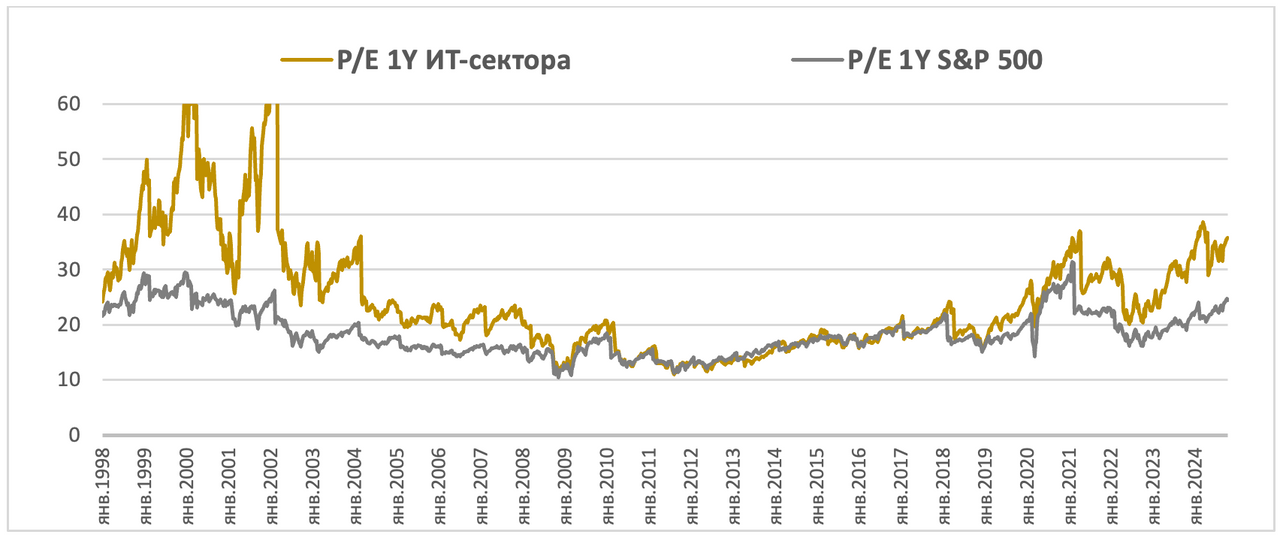

Одним из главных драйверов был технологический сектор (около 32% капитализации индекса), взлетевший на 15,5% с начала года и на 36% за год. Сейчас S&P 500 оценивается примерно в 24х форвардных прибылей, а его ИТ-сектор — в 34,5х. Это несколько ниже, чем было в начале 2000-х гг. (31х и 233х на максимумах соответственно), но это говорит о низкой окупаемости акций. Форвардная дивидендная доходность индекса S&P 500 составляет всего 1,3%.

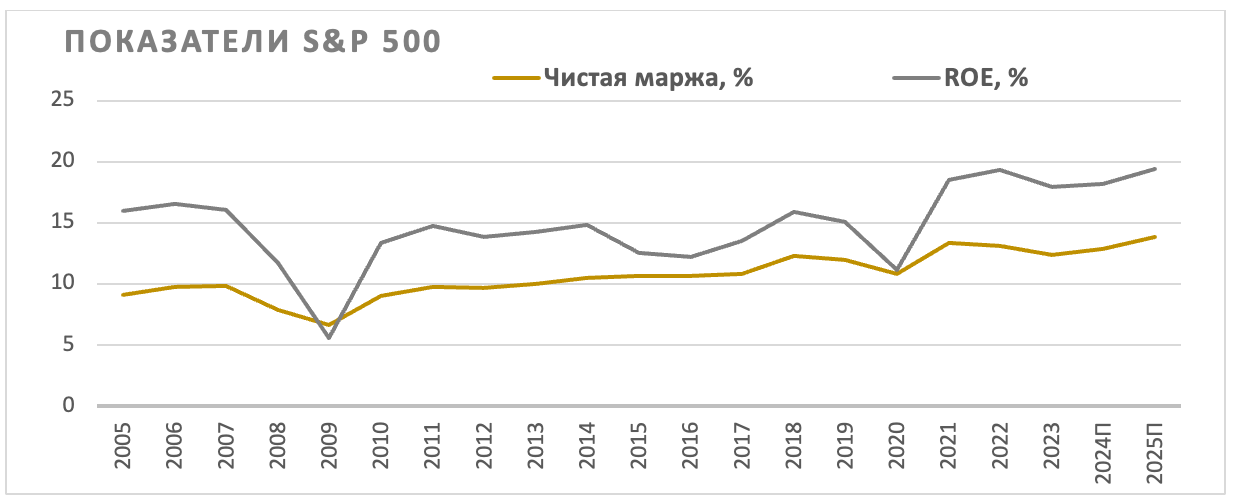

Даже если сравнивать с собственными мультипликаторами с 2021 года, когда показатели рентабельности (чистая маржа, рентабельность собственного капитала ROE) были на сопоставимом уровне, индекс дорог при медиане форвардного Р/Е c 2021 года 21х (медианная доходность 10Y UST была 3,5%). Темпы роста прибыли компаний S&P 500 при этом ожидаются позитивные, но не фантастичные.

Экономика подает смешанные сигналы, слабая динамика наблюдается, в частности, в промышленности, хотя по итогу ВВП показывает неплохой рост. В 3К 2024, по официальной предварительной оценке, экономика повысилась на 2,8% г/г (ниже консенсуса +3,0% г/г) в сравнении с 3,0% во 2К 2024.

Пиковые значения рынка акций совпадают с ралли в золоте, которое реагирует на разворот ДКП ФРС и геополитические риски. Есть также некий диссонанс с корпоративными прибылями. По итогам 3К 2024 ожидается повышение прибыли компаний из S&P 500 на 4,3%. Но ожидания Уолл-стрит тускнеют в последнее время при одновременном повышении индекса S&P 500:

По нашим оценкам, совокупная прибыль компаний S&P 500 по итогам 2024 года может повыситься на 9,4% и на 13,2% в 2025 году, но если исключить прибыль «великолепной 7-ки» (формирует 22% суммарной прибыли компаний S&P 500), то рост составит 4,1% и 12,1% соответственно. Прибыль «7-ки», в свою очередь, может подняться на 33,4% и 17,2% соответственно.

Взвешенный консенсус индекса S&P 500, исходя из целевых цен акций индекса в Reuters, сейчас предполагает рост на 12,8%.

Смягчение ДКП — это благоприятный фактор для рисковых активов, хотя на большой позитивный эффект не стоит рассчитывать, так как это событие многими давно ожидаемо, ему уже выдали аванс. Главное, чтобы в итоге не оказалось, что ЦБ снизил ставку сразу на 50 б. п. из-за проблем в экономике. Тогда впоследствии активы отреагируют большим снижением, чем выросли в начале. При этом доходности 10Y UST выросли почти на 60 б. п., до 4,27%, с 18 сентября, когда Федрезерв понизил «ключ» на 50 б. п.

Какое еще влияние на рынок может оказывать изменение процентной ставки, мы подробно рассказываем на онлайн-курсе «Первые шаги». Старт новой группы каждую неделю, регистрируйтесь.

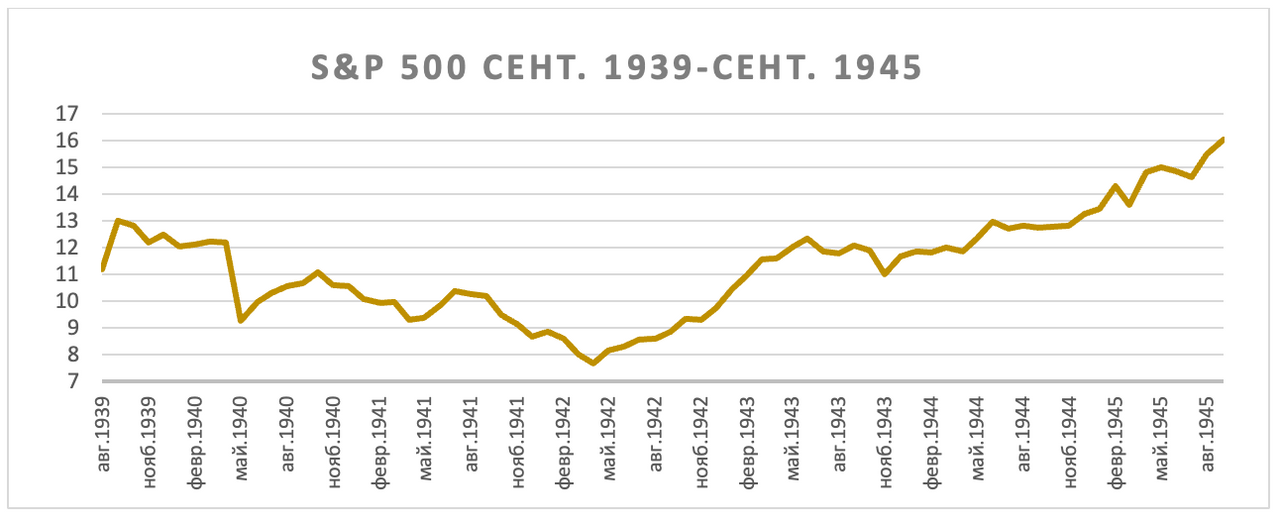

В последнее время появились мнения от глобальных инвестдомов о том, что ралли индекса S&P 500 замедлится в будущем. Если ориентироваться на историю, то среднегодовой темп роста (CAGR) с 1928 года составлял около 6%. В том числе если взять период Второй мировой войны (с 1 сентября 1939 года по сентябрь 1945 года), то CAGR составил 6,1% за этот период:

Исходя из исторических доходностей, повышенной оценки по мультипликаторам и целой корзины рисков (политический кризис, геополитика, долг), аргументы «медведей» перевешивают оптимизм «быков», и возможность просадки мы оцениваем выше, чем вероятность безостановочного ралли.

Если предположить и проблемы с рефинансированием госдолга правительства, то рынок акций сначала пострадает из-за сжатия ликвидности, но потом отрастет из-за высокой инфляции, как это часто бывает в странах с девальвацией национальной валюты. Риском являются и внутренние конфликты после выборов, когда партии не будут признавать чужую победу.

Сейчас началась коррекция после того, как Microsoft и Meta (признана экстремистской и запрещена в РФ) указали на то, что рост расходов, связанных с ИИ, может оказать давление на их прибыль. Инвесторы также фиксируют прибыль перед предстоящими президентскими выборами и заседанием ФРС 6–7 ноября.

Оценка

Для прогноза стоимости индекса S&P 500 и ETF SPY мы использовали модель дисконтированных денежных потоков (DCF). Целевой уровень индекса S&P 500 на 12 мес. составляет 5 000 пунктов, что соответствует потенциалу снижения на 12%. Таким образом, целевая цена ETF SPY равна $498,3. Исходя из даунсайда, мы присваиваем SPY рейтинг «Держать».

| Показатель, $/акц | 4Q 24E | 25E | 26E | 27E | 28E | 29E | 30E | 31E | 32E | 33E | 34E |

| FCFF | 44 | 188 | 197 | 207 | 217 | 228 | 237 | 247 | 257 | 267 | 278 |

| PV FCFF | 44 | 175 | 173 | 171 | 169 | 167 | 163 | 160 | 156 | 153 | 150 |

| WACC | 6,3% | Расчет целевой цены S&P 500 и SPY | Значение | |

| Норма доходности по S&P 500 | 8,8% | PV FCFF в прогнозном периоде, $ | 1 681 | |

| 10Y UST | 4,3% | Терминальный темп роста | 2,5% | |

| ERP | 4,5% | Терминальная стоимость, $ | 7 579 | |

| Долг на акцию | 1 400 | Приведенная терм. стоимость, $ | 4 089 | |

| Капитал на акцию | 1 179 | EV, $ | 5 770 | |

| Налог на прибыль | 21,0% | Чистый долг, $ | 770 | |

| Стоимость долга | 5,2% | Таргет S&P 500 | 5 000 | |

| Текущий уровень S&P 500 | 5 705 | |||

| Потенциал | -12,4% | |||

| Таргет SPY, $ | 498,3 |

Анализ чувствительности таргета по S&P 500 к процентным ставкам и ERP:

| 10Y UST | Премия за риск по акциям США (ERP) | ||||||||

| 3,35% | 3,50% | 3,75% | 4,00% | 4,50% | 5,00% | 5,50% | 6,00% | ||

| 3,50% | 6 793 | 6 615 | 6 335 | 6 075 | 5 608 | 5 199 | 4 840 | 4 520 | |

| 3,75% | 6 500 | 6 335 | 6 075 | 5 833 | 5 397 | 5 014 | 4 675 | 4 373 | |

| 4,00% | 6 228 | 6 075 | 5 833 | 5 608 | 5 199 | 4 840 | 4 520 | 4 235 | |

| 4,10% | 6 125 | 5 976 | 5 741 | 5 522 | 5 124 | 4 773 | 4 460 | 4 181 | |

| 4,27% | 5 956 | 5 814 | 5 590 | 5 380 | 5000 | 4 662 | 4 362 | 4 092 | |

| 4,50% | 5 741 | 5 608 | 5 397 | 5 199 | 4 840 | 4 520 | 4 235 | 3 978 | |

| 4,75% | 5 522 | 5 397 | 5 199 | 5 014 | 4 675 | 4 373 | 4 103 | 3 859 | |

| 5,00% | 5 316 | 5 199 | 5 014 | 4 840 | 4 520 | 4 235 | 3 978 | 3 746 | |

| 5,25% | 5 124 | 5 014 | 4 840 | 4 675 | 4 373 | 4 103 | 3 859 | 3 638 | |

| 5,50% | 4 943 | 4 840 | 4 675 | 4 520 | 4 235 | 3 978 | 3 746 | 3 535 | |

| 5,75% | 4 773 | 4 675 | 4 520 | 4 373 | 4 103 | 3 859 | 3 638 | 3 437 | |

| 6,00% | 4 612 | 4 520 | 4 373 | 4 235 | 3 978 | 3 746 | 3 535 | 3 343 | |

Источник: данные Bloomberg, расчеты и прогнозы ФГ «Финам»

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.11.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.