S&P 500 достиг семинедельного максимума

Европа. Вечером четверга Stoxx Europe 600 консолидировался внутри довольно узкого торгового диапазона предыдущих пяти сессий. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство товаров длительного пользования, ИТ и финансы. Отставали производство товаров первой необходимости, ЖКХ и недвижимость.

Рынок акций Европы получает поддержку от восстановления технологического сектора и сильных отчетов некоторых компаний. Однако опасения относительно будущей прибыли европейский корпораций и слабый потребительский спрос заставляют часть инвесторов занять выжидательную позицию. Отметим, что последние 11 сессий Stoxx Europe 600 провел в 2-процентном диапазоне 450–460 пунктов.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,6 к прибыли за прошедший год (P/E) и с коэффициентом 12,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 75,8% компаний индекса торгуются выше своей 50-дневной МА, 84,9% торгуются выше своей 100-дневной МА, 73,3% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -1 041,26 п. (+0,20%), с нач. года +8,9%

Stoxx Europe 600 -454,69 п. (+0,58%), с нач. года +7,0%

DAX -15 108,98 п. (+0,18%) с нач. года +8,5%

FTSE 100 — 7 769,34 п. (+0,32%), с нач. года +4,3%

США. Вечером вторника S&P 500 умеренно рос, достигнув области семинедельных максимумов. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали производство товаров длительного пользования, энергетика и телекомы. Отставали производство материалов, промышленность и производство товаров первой необходимости.

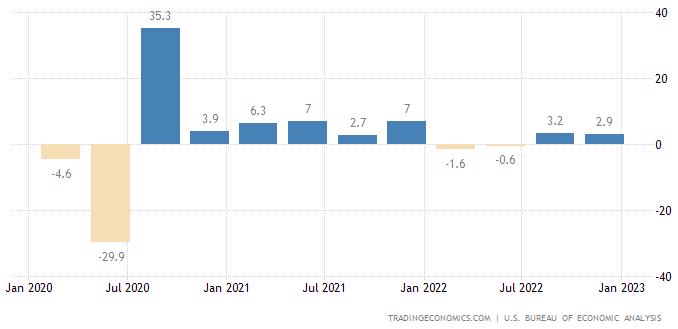

Из опубликованных сегодня данных следует, что ВВП США вырос в 4 кв. 2022 г. на 2,9% в годовом выражении, что лучше прогноза (+2,6%), но хуже предыдущего значения (+3,2%). Тем не менее личное потребление, которое является основной движущей силой экономики США, отстало, прибавив в отчетный период лишь 2,1% (против прогноза +2,5% и против +2,3% в 3 кв.). В целом отчет можно назвать смешанным и оставляющим надежды на то, что ФРС удастся провести операцию по «мягкой посадке» экономики страны.

Американский регулятор находится в «режиме тишины» в преддверии решения по ставкам 1 февраля. Поэтому тон на рынке акций США продолжает задавать сезон корпоративной отчетности. В целом он протекает не слишком позитивно: 26% отчитавшихся компаний не дотянули до консенсус-прогнозов по выручке, а 25% — по прибыли. И это при том, что ожидания рынка, в общем, невысоки.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,9 к прибыли за прошедший год (P/E) и с коэффициентом 16,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 68,9% компаний индекса торгуются выше своей 50-дневной МА, 79,4% торгуются выше своей 100-дневной МА, 65,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 4 039,39 п. (+0,58%), с нач. года +5,2%

VIX — 19,23 пт (+0.15 пт), с нач. года -2.44 пт

MSCI World — 2 756,73 п. (+0,03%), с нач. года +5,9%

Нефть и другие сырьевые активы. Вечером четверга фьючерсы на нефть Brent и WTI консолидировались в диапазоне предыдущих сессий.

По заявлению властей Китая, число смертей и тяжелых случаев заболевания, связанных с ковидом, снизилось на 70% с пика в начале января. Улучшение эпидемиологической ситуации в стране должно способствовать росту мобильности населения и, следовательно, увеличению спроса на энергоносители.

Кроме того, в последние месяцы юань заметно подорожал против доллара, что делает нефть для Китая более дешевой. Ожидания усиления потребления черного золота в Поднебесной вернули инвесторов на фьючерсный рынок: по данным Bloomberg, открытый интерес в контрактах на Brent достиг самого высокого уровня с прошлого февраля. Вероятно, участники рынка видят, что цены на нефть заметно отстают от акций китайских компаний, и ставят на то, что этот разрыв со временем сократится.

При этом некоторое давление на черное золото может оказывать рост коммерческих запасов в США, который продолжается уже пять недель подряд.

С начала года цены на медь выросли на 10% с лишним, тогда как в среднем за последние 30 лет металл прибавлял по итогам января лишь 0,5%. Поддержку ценам оказывают опасения перебоев с поставками из Латинской Америки (Чили/Перу) и ожидания усиления спроса со стороны Китая.

По сообщению LME, запасы алюминия в хранилищах биржи подскочили на 9,9%, что является рекордным значением с 19 октября.

На 17:45 мск:

Brent, $/бар. — 87,20 (+1,25%) с нач. года +1,5%

WTI, $/бар. — 81,25 (+1,37%) с нач. года +1,2%

Urals, $/бар. — 59,48 (+1,87%) с нач. года -7,1%

Золото, $/тр. унц. — 1 933,32 (-0,66%) с нач. года +6,0%

Серебро, $/тр. унц. — 23,79 (-0,51%) с нач. года -0,7%

Алюминий, $/т — 2 637,50 (-0,79%) с нач. года +10,9%

Медь, $/т — 9 323,00 (+0,09%) с нач. года +11,4%

Никель, $/т — 29 030,00 (-0,52%) с нач. года -3,4%