"Совкомфлот" поймал волну

Геополитические конфликты на Ближнем Востоке всегда приводили к удорожанию стоимости морских перевозок углеводородов, и в этом контексте самое время проанализировать финансовую отчётность Совкомфлота за 1 кв. 2026 года по МСФО, которая была представлена в среду.

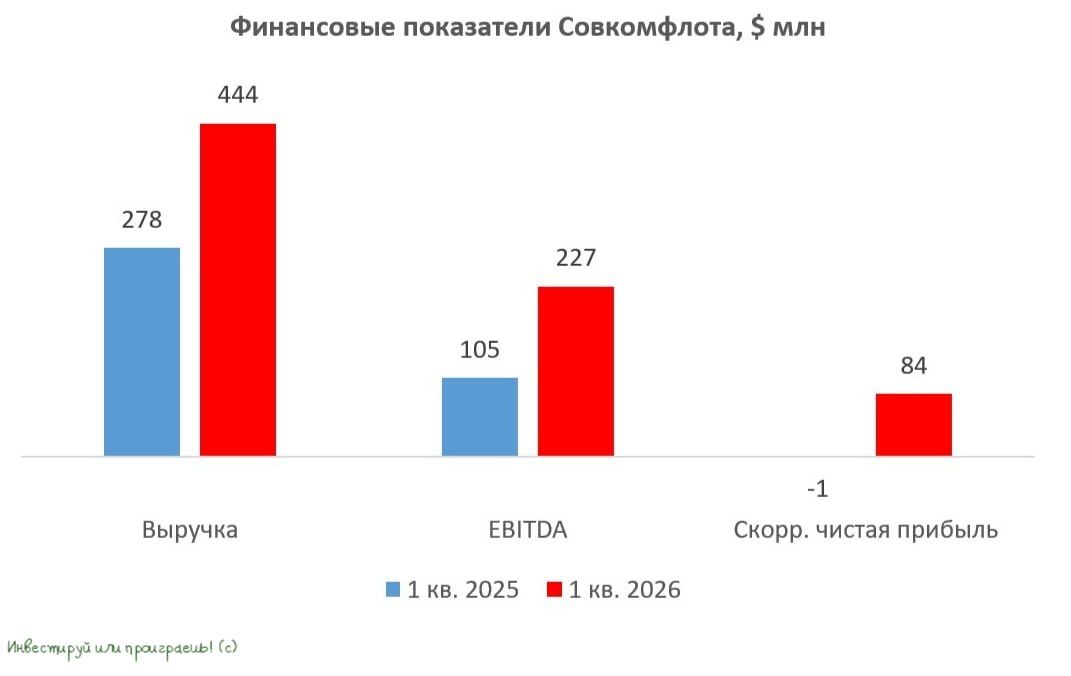

Выручка компании с января по март увеличилась на +59,7% (г/г) до $444 млн. Такой стремительный взлёт стал возможен исключительно благодаря высоким ценам на аренду судов типа Aframax и Suezmax, которыми управляет эмитент.

По сравнению с прошлым годом, средняя ставка фрахта практически удвоилась, взлетев вверх на +95% (г/г), на фоне блокады Ормузского пролива.

Как мы видим, темпы роста выручки Совкомфлота отстали от темпов роста ставок аренды. Причина проста: западные санкции серьёзно ограничили возможности российского флота, а потому компания была вынуждена маневрировать в сложных геополитических условиях, не сумев в полной мере воспользоваться взрывным ростом ставок на фрахт.

Зато в отчётном периоде Совкомфлот достаточно эффективно управлял своими операционными затратами, что в сочетании с ростом выручки позволило увеличить показатель EBITDA на внушительные +116% (г/г) до $227 млн.

На этом фоне скорректированная чистая прибыль, которая является базой для дивидендных выплат, составила $84 млн, что эквивалентно 2,78 руб. на акцию. Годом ранее, напомню, компания по итогам первых трёх месяцев отчиталась о символическом убытке в $1 млн.

Благодаря позитивной рыночной конъюнктуре, долговая нагрузка Совкомфлота по соотношению NetDebt/EBITDA сократилась за минувший год с 0,7х до 0,5х, что является более чем комфортным уровнем.

За пару дней до публикации квартальных финансовых результатов, Совет директоров компании рекомендовал выплатить дивиденды за 2025 год в размере 4,87 руб. на акцию, что по текущим котировкам сулит ДД=5,8%.

Дивидендная отсечка намечена на 15 июля 2026 года (с учётом режима торгов Т+1).

Нюансом является тот факт, что по итогам 2025 года компания получила убыток по скорректированной чистой прибыли в размере $6 млн. Соответственно, выплаты пойдут из нераспределённой прибыли прошлых лет — по всей видимости, менеджмент решил порадовать инвесторов на фоне высоких фрахтовых ставок.

К тому же, в апреле позитивный тренд по фрахтовым ставкам был продолжен, и в годовом выражении их рост даже ускорился до +108% (г/г). Данные за май, скорее всего, будут аналогичными, поскольку в мае прошлого года ставки были ниже апрельских.

В этом контексте Совкомфлот, скорее всего, сможет порадовать рынок позитивной финансовой отчётностью за 2 кв. 2026 года.

Что касается судоходства в Ормузском проливе, то, по данным агентства Bloomberg, начиная с 23 мая 2026 года пролив ежедневно проходят по нескольку кораблей неиранского происхождения — углеводороды стали перевозить Саудовская Аравия, ОАЭ и Катар. В этом контексте можно ожидать некоторой коррекции фрахтовых ставок, но они всё равно будут находиться на высоких уровнях относительно прошлого года, т.к. геополитическая обстановка на Ближнем Востоке по-прежнему достаточно напряжённая.

Для Совкомфлота в моменте сформировалась благоприятная рыночная конъюнктура, однако она полностью зависит от ситуации на Ближнем Востоке. В СМИ периодически появляется информация, что Вашингтон и Тегеран достигли соглашения по открытию Ормузского пролива, однако позже эта информация неизменно опровергается.

Если стороны всё же смогут прийти к компромиссу в течение лета, то фрахтовые ставки спикируют вниз, и этот риск нужно учитывать при покупке бумаг Совкомфлота. Впрочем, ралли в котировках как такового, с момента начала обострения ближневосточного конфликта, мы на сегодняшний день так и не увидели.

Комментарии