"Совкомфлот" - надежда уплывает

Акции Совкомфлота в 23-24 году были на радарах рынка и аналитиков: сильная конъюнктура, снижение долга и большие дивиденды привлекали внимание. Но затем, по мере падения финансовых результатов, интерес пошел на спад. Сейчас редко где встретишь покрытие их отчетов.

Опытные инвесторы отметят, что именно в такие моменты рождаются самые доходные инвестидеи. Давайте подумаем, так ли это в случае Совкомфлота.

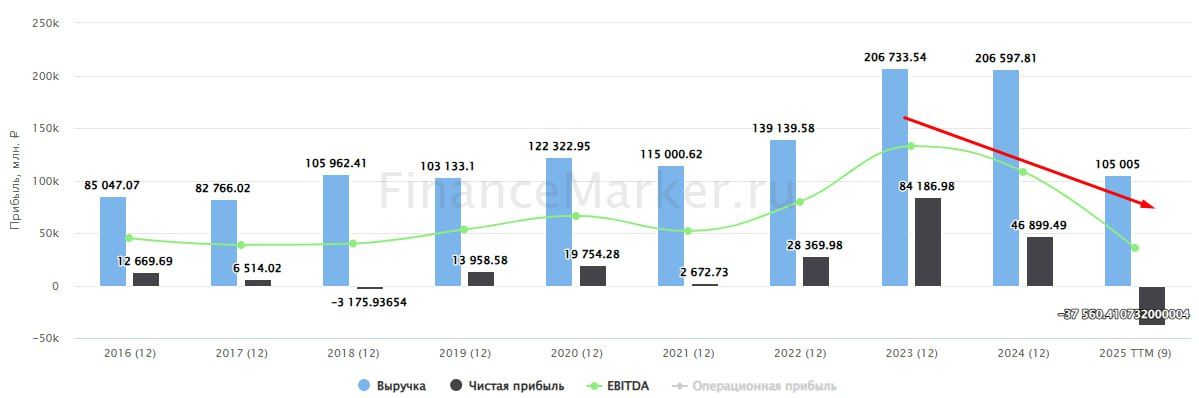

По итогам 9 месяцев 2025 выручка в долларах рухнула на 36% г/г. В рублях результат еще хуже, но от такого падения не спасла бы даже девальвация. Причина - низкие ставки на фрахт и санкции. Растет количество "теневых" судов, расширяются дисконты. Новые санкции на Лукойл и Роснефть тоже не добавляют позитива.

Скорректированная EBITDA сжалась в 2,2 раза. Суда требуют обслуживания, поэтому сократить расходы вслед за выручкой не получается.

В 1 полугодии еще оставалась символическая прибыль, теперь же она исчезла окончательно. Совкомфлот ушел в убыток по всем статьям: валютной, рублевой и даже скорректированной. Если в 4 квартале не случится прорывов (что маловероятно), то дивидендов по итогам года не будет.

Главное, что спасает бумаги от более глубокого падения - это отрицательный чистый долг. Совкомфлот способен еще долго работать в таком вялотекущем режиме: с околонулевой прибылью, но не теряя финансовой устойчивости. До тех пор, пока суда не начнут стареть и требовать повышенных капзатрат.

Есть ли смысл держать бумагу без дивидендов, роста бизнеса и с туманными перспективами? Кажется, ответ очевиден. Покупка забытых бумаг работает только в том случае, когда есть драйверы для переоценки, которые рынок еще не видит. Совкомфлот же забыт совершенно заслуженно. Поэтому, предлагаю отложить его покрытие до лучших времен и вернуться в случае появления принципиально новых вводных. А выдумывать драйверы из воздуха не вижу смысла.