«Совкомфлот» идет на рекорд

Мы полагаем, что в среднесрочной перспективе акции «Совкомфлота» обладают потенциалом для роста на фоне сохраняющейся высокой стоимости морского фрахта, стабильных объемов транспортировки грузов и ослабления рубля. Благоприятная рыночная конъюнктура и впечатляющие темпы роста финансовых показателей в 1К 2023 позволяют улучшить прогноз по прибыли и дивидендным выплатам за 2023 год, а также повысить нашу целевую цену и рейтинг по акциям «Совкомфлота» с «Держать» до «Покупать».

Мы присваиваем рейтинг «Покупать» акциям «Совкомфлота» с целевой ценой 128,3 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 36% от текущего ценового уровня.

| FLOT.MM | Покупать |

| Целевая цена 12М, руб. | 128,3 |

| Текущая цена, руб. | 94,3 |

| Потенциал роста | 36% |

| ISIN | RU000A0JXNU8 |

| Капитализация, млрд руб. | 223,9 |

| EV, млрд руб. | 224,6 |

| Количество акций, млн | 2 375 |

| Free float | 15,6% |

| Финансовые показатели, млрд $ | |||

| Показатель | 2021 | 2022 | 2023П |

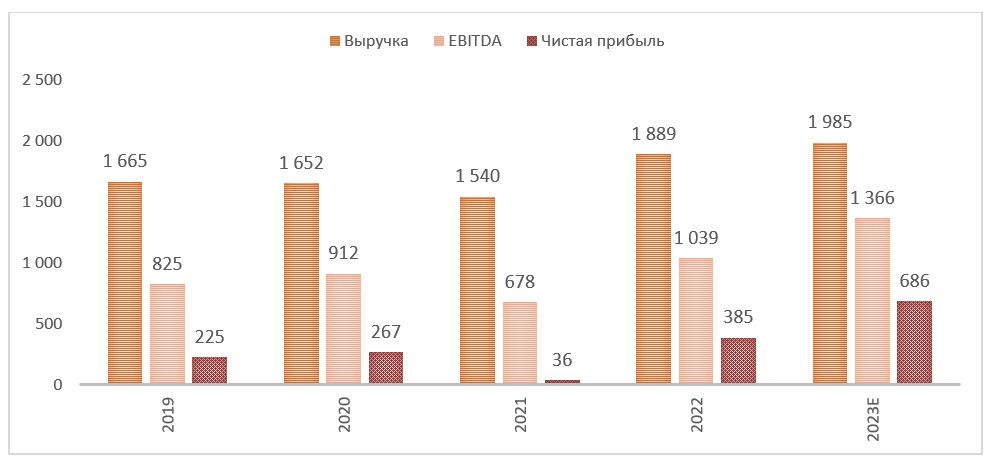

| Выручка | 1,54 | 1,89 | 1,99 |

| EBITDA | 0,83 | 0,91 | 1,41 |

| Чистая прибыль | 0,04 | 0,39 | 0,69 |

| Дивиденд, руб. | 0,00 | 4,29 | 12,27 |

| Показатели рентабельности | |||

| Показатель | 2021 | 2022 | 2023П |

| Маржа EBITDA | 53,6% | 48,3% | 70,9% |

| Чистая маржа | 2,3% | 20,4% | 34,5% |

| Мультипликаторы | |

| Показатель | 2023П |

| P/E | 3,59 |

| EV/S | 1,24 |

| EV/EBITDA | 1,75 |

«Совкомфлот» — крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Ключевой фактор роста — высокая стоимость морского фрахта, стабильные объемы транспортировки грузов, слабый рубль.

Фрахтовые ставки в этом году остаются, поскольку переориентация экспорта российской нефти из Европы в Азию привела к удлинению маршрутов и спровоцировала дефицит на танкеры класса Aframax и Suezmax, которыми оперирует «Совкомфлот».

Стабильный уровень поставок СПГ, обусловленный наличием долгосрочных контрактов и необходимостью ЕС компенсировать резкое сокращение импорта российского трубопроводного газа, будет обеспечивать рост финансовых показателей компании в 2023 году.

«Совкомфлот» — один из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

Сильные финансовые показатели. По итогам 1К 2023 выручка «Совкомфлота» в ТЧЭ выросла на 96,7% г/г, до $ 626,9 млн, EBITDA — на 136,8% г/г, до $ 452,5 млрд, чистая прибыль составила $ 285,9 млн против убытка $ 90,8 млн годом ранее.

Низкая долговая нагрузка. Чистый долг «Совкомфлота» на конец 1К 2023 сократился на 30,4%, до $ 646,1 млн, а коэффициент «Чистый долг / EBITDA» составил 1,4х (0,9х на конец 2022 года).

«Совкомфлот» подтвердил намерение поддерживать дивидендные выплаты на уровне 50% от чистой прибыли. Благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей в 1К 2023 позволяют улучшить прогноз по прибыли и выплатам за 2023 год: годовой размер дивидендов может составить 12,3 руб. на акцию с доходностью 13%.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E 2023Е, EV/EBITDA 2023Е и EV/S 2023Е относительно аналогов с учетом 50%-го странового дисконта. Наша оценка предполагает таргет 128,3 руб. и апсайд 36%.

Ключевыми рисками для «Совкомфлота» мы видим усиление геополитического напряжения и последующее ужесточение санкционного давления, проблемы с флотом (аресты, вынужденная продажа, переносы сроков сдачи в эксплуатацию новых судов), снижение стоимости фрахта или возможное ограничение тарифов со стороны государства.

Описание эмитента

«Совкомфлот» — крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

«Совкомфлот» генерирует выручку от двух бизнес-сегментов — конвенционального, куда входит транспортировка нефти и нефтепродуктов, а также индустриального, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2021 года распределение выручки от данных сегментов составило примерно 34/66%.

«Совкомфлот» оперирует флотом, состоящим из танкеров класса Aframax, Suezmax, MR, LR и Handysize, СПГ-газовозов Yamalmax и Atlanticmax, а также ледокольных судов снабжения.

Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами: «Сахалин-1», «Сахалин-2», «Варандей», «Приразломное», «Новый Порт», «Ямал СПГ», «Арктик СПГ 2», Tangguh (Индонезия).

Контрольным пакетом акций «Совкомфлота» c долей 82,8% владеет Российская Федерация, квазиказначейские акции составляют 1,6%, в свободном обращении — 15,6% от общего количества обыкновенных акций.

Влияние санкций на бизнес и риски

- В 2022 году в отношении «Совкомфлота» введены новые санкции США, ЕС и Великобритании — перевозчику запретили входить в европейские порты ЕС, а также привлекать западный капитал. На текущий момент сохраняется вероятность ужесточения санкционного давления на компанию, а также риски потери судов, связанные с возможным арестом или даже нападением (после диверсии на «Северных потоках» такие действия со стороны недружественных стран нельзя исключать).

- Анонсированная в начале прошлого года судостроительная программа «Совкомфлота» на 2022–2023 гг. предполагает строительство 32 судов, два из которых в июне прошлого года уже были приняты в эксплуатацию. Заказы на 20 кораблей размещены на судостроительном комплексе «Звезда», оставшаяся часть заказов приходится на зарубежные судоверфи. Поскольку «Совкомфлот» находится под санкциями, могут возникать проблемы с иностранными судостроительными компаниями в отношении завершения строительства судов по заключенным ранее контрактам и, тем более, при формировании новых заказов. В то время как российская судоверфь «Звезда» не справляется с повышенным объемом заказов и вынуждена переносить сроки производства, в том числе из-за сложностей с закупкой судового оборудования. Так, сроки строительства 15 газовозов по заказу «Совкомфлота» для проекта «Арктик СПГ 2» отодвинулись на год, поставки начнутся в 2024 году.

- Снижение стоимости фрахта или возможное ограничение тарифов со стороны государства отрицательно скажется на финансовых показателях «Совкомфлота». В конце 2022 года Минтранс предлагал ограничить ставки фрахта для ряда грузов, среди которых может быть нефть и нефтепродукты.

Возможности и сильные стороны

- Ставки фрахта на танкеры класса Aframax и Suezmax для перевозки нефти в этом году остаются высокими — в июле они на 91,5% и 90,2% выше значений годом ранее, поэтому можно ожидать, что выручка «Совкомфлота» во втором и третьем кварталах превысит прошлогодние значения, а результаты за весь 2023 год достигнут нового рекорда.

- Стабильный уровень поставок СПГ, обусловленный наличием у «Совкомфлота» долгосрочных контрактов и необходимостью ЕС компенсировать резкое сокращение импорта российского трубопроводного газа, будет обеспечивать положительную динамику финансовых показателей индустриального сегмента компании в 2023 году.

- Обладая необходимым флотом и экспертизой, «Совкомфлот» будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП). В 2022 году грузооборот по СМП превысил 34 млн тонн, а по итогам 2024 года показатель должен вырасти до 80 млн тонн и достичь 150 млн тонн к 2030 году.

- «Совкомфлот» может расширить свою долю рынка за счет зарубежных судоходных компаний, которые ушли из России, что будет способствовать росту объема перевозок и прибыли.

- «Совкомфлот» является одним из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

- «Совкомфлот» подтвердил намерение поддерживать дивидендные выплаты на уровне 50% от чистой прибыли. Благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей в 1К 2023 позволяют улучшить прогноз по прибыли и выплатам за 2023 год: потенциальные дивиденды только за 1К 2023 могут составить 12,2 млрд руб., или 5,1 руб. на акцию с доходностью 5,4%, а годовой размер дивидендов — 12,3 руб. на акцию с доходностью 13%.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям, регистрируйтесь.

Финансовый отчет

- По итогам 1К 2023 выручка «Совкомфлота» в тайм-чартерном эквиваленте (ТЧЭ) выросла на 96,7% г/г, до $ 626,9 млн, EBITDA — на 136,8% г/г, до $ 452,5 млрд, маржа EBITDA повысилась на 23,9 п. п. г/г, до 72,2%. Компания завершила квартал с чистой прибылью в размере $ 285,9 млн против убытка $ 90,8 млн годом ранее. Росту финансовых показателей способствовало дальнейшее повышение фрахтовых ставок на танкеры, поскольку переориентация экспорта российской нефти из Европы в Азию привела к удлинению маршрутов и спровоцировала дефицит на танкеры класса Aframax и Suezmax, которыми оперирует «Совкомфлот».

- Чистый долг «Совкомфлота» на конец 1К 2023 сократился на 30,4%, до $ 646,1 млн, а коэффициент «Чистый долг / EBITDA» составил 1,4х против 0,9х на конец 2022 года.

«Совкомфлот»: финансовые результаты за 1К 2023

| млн $, если не указано иное | 1К 2023 | 1К 2022 | Изм., % |

| Выручка | 626,9 | 395,8 | 58,4% |

| Выручка в ТЧЭ | 551,7 | 280,5 | 96,7% |

| Эксплуатационные расходы | 80,4 | 77,8 | 3,3% |

| Прибыль от эксплуатации судов | 471,3 | 202,6 | 132,6% |

| EBITDA | 452,5 | 191,1 | 136,8% |

| Маржа EBITDA | 72,2% | 48,3% | 23,9 п. п. |

| Чистая прибыль / (убыток) | 285,9 | -90,8 | NA |

Источник: данные компании, расчеты ФГ «Финам»

«Совкомфлот»: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Мы оценили «Совкомфлот» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 50%.

Компания

| P/E 2023E | EV/EBITDA 2023Е | EV/S 2023E |

| Совкомфлот | 3,59 | 1,75 | 1,24 |

| COSCO Shipping Energy Transportation | 12,89 | 8,53 | 3,59 |

| Mitsui O.S.K. Lines | 7,36 | 11,61 | 1,58 |

| Nordic American Tanker | 5,52 | 4,55 | 3,37 |

| Tsakos Energy Navigation | 1,90 | 3,08 | 2,11 |

| Misc | 13,92 | 9,74 | 3,34 |

| Euronav | 6,15 | 5,78 | 4,14 |

| Медиана по аналогам | 6,75 | 7,16 | 3,35 |

| Показатели для оценки, млн $ | Чистая прибыль 2023E | EBITDA 2023E | Выручка 2023E |

| 685 | 1 407 | 1 985 | |

| Целевая капитализация с учетом 50%-го дисконта, млн $ | 2 315 | 4 712 | 3 006 |

| Средняя целевая кап-я, млн $ | 2 344 | ||

| Для справки: | |||

| Чистый долг, млн $ | 646,1 | ||

| Число акций, млн | 2 375 | ||

| USD/RUB | 91,09 |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости «Совкомфлота2, с учетом 50%-го дисконта за страновые риски, в перспективе 12 мес. составила 304,6 млрд руб., или 128,3 руб. на акцию, что предполагает потенциал роста на 36% от текущего ценового уровня. Рейтинг — «Покупать».

Технический анализ

С технической точки зрения на недельном графике акции «Совкомфлота» сломили нисходящий тренд 2021–2022 гг. и сформировали модель продолжения тренда «флаг» с целью 127, перед которой необходимо пробить психологически важный уровень размещения на отметке 105. На случай коррекции поддержкой будут выступать уровни 88 и 68.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.07.2023.

Комментарии