"Совкомбанк" - один из главных бенефициаров ожидаемого снижения ключевой ставки

Совкомбанк раскрыл отчетность за III квартал 2025 г. по международным стандартам финансовой отчетности (МСФО). Мы позитивно оцениваем непосредственно результаты, но отмена дивидендов вызвала негативную реакцию рынка.

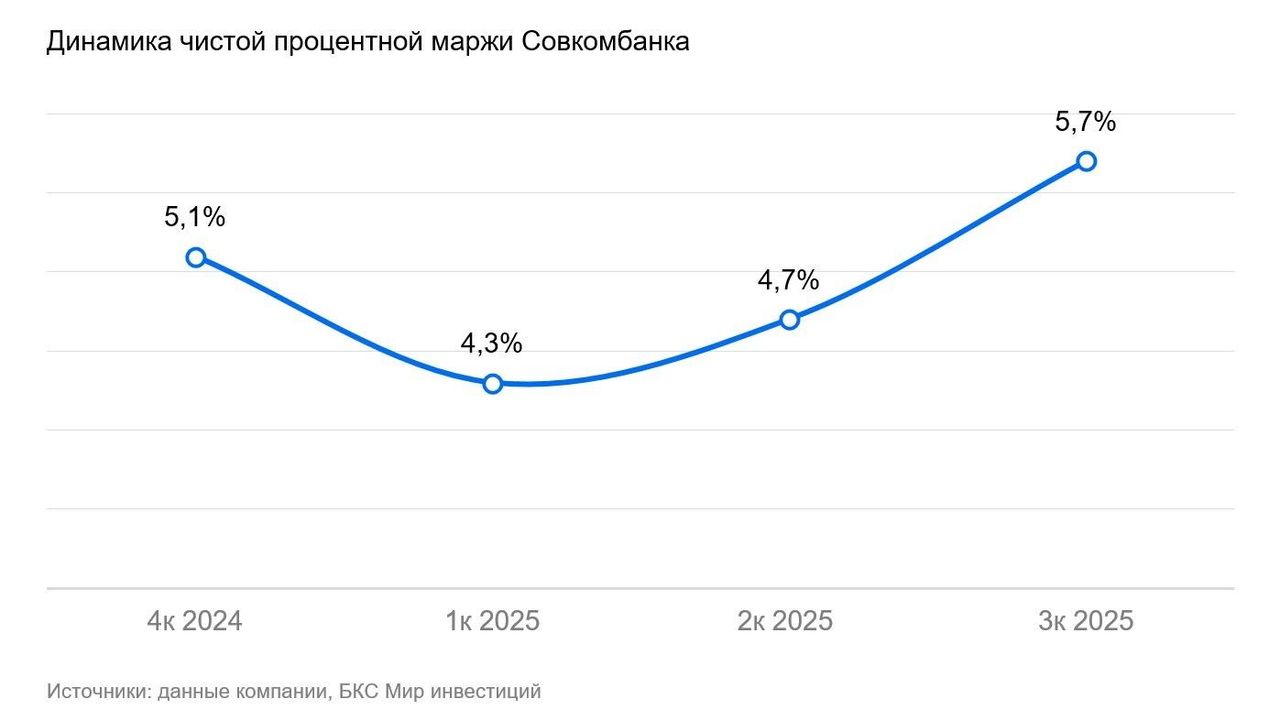

Чистый процентный доход достиг 47,6 млрд. руб., что на 16% выше наших ожиданий и на 9% выше консенсуса. Чистая процентная маржа составила 5,7% при нашем прогнозе в 5%. Таким образом, ситуация со стоимостью фондирования улучшается быстрее, чем мы полагали, за счет снижения ставок. Более высокий чистый процентный доход стал одной из основных причин, почему чистая прибыль превзошла наш прогноз.

Отметим сильную динамику комиссионного дохода, который он вырос на 39% в годовом сравнении, превысив наши ожидания и консенсус на 10%. Драйверами роста здесь стали комиссии за выдачу банковских гарантий, доходы от электронных торговых площадок и доходы от организации выпусков ценных бумаг.

При этом отчисления в резервы остались на повышенных уровнях — почти 27 млрд руб. Эта цифра выше нашего прогноза на 7% и ожиданий рынка на 19%. Стоимость риска снизилась на 0,3 процентных пункта по сравнению со II кварталом и составила 3,4%.

Операционные расходы выросли на 14% в годовом сравнении до 39 млрд руб. и почти совпали с нашей оценкой.

Чистая прибыль составила 17,8 млрд руб., значительно опередив наш прогноз и консенсус на 98% и 39% соответственно. Помимо чистого процентного дохода, на опережающую динамику заметно повлияли доходы от переоценки финансовых инструментов и операций иностранной валютой, драгоценными металлами и производными финансовыми инструментами на сумму более 12 млрд руб. Это почти в два раза выше наших ожиданий. Рентабельность капитала составила 19%.

Мы также отмечаем уверенный рост активов и кредитного портфеля. За квартал они выросли на 10% и 6% соответственно.

Менеджмент банка при этом заявил, что будет рекомендовать не выплачивать вторую часть дивидендов за 2024 г., поскольку предпочитает сохранить запас капитала для роста бизнеса в следующем году «в ситуации макроэкономической неопределенности».

Оценка

Позитивно оцениваем непосредственно результаты по МСФО. Мы отмечаем более быструю нормализацию чистой процентной маржи благодаря снижению ставок, сильную динамику чистых комиссионных расходов. Стоимость риска, хотя и остается повышенной, снизилась в квартальном выражении. Это может говорить о прохождении пика во II квартале, как и у многих других банков.

Вместе с тем рынок негативно отреагировал на рекомендацию менеджмента не выплачивать вторую часть дивидендов, хотя на наш взгляд такая вероятность была высокой. Мы связываем сильно сильную реакцию с тем, что дивиденды отменили на фоне позитивных финансовых результатов бизнеса и без каких-либо сделок слияний и поглощений. С другой стороны, в III квартале ускорился рост активов и кредитного портфеля, а рентабельность капитала восстановилась, поэтому реинвестирование капитала в рост бизнеса выглядит оправданно.

Влияние

Cохраняем «Нейтральный взгляд». Акции Совкомбанка торгуются с мультипликатором P/E 4,8х на базе нашего прогноза прибыли за 2025 г. против среднеисторического значения 3,6х. На наш взгляд, Совкомбанк — один из главных бенефициаров состоявшегося и ожидаемого снижения ключевой ставки.