Состояние экономики для инвесторов - первостепенный вопрос

Полугодие было довольно слабым: индекс S&P 500 снизился на 18%, Nasdaq – на 26%, что оказалось слабее китайских акций (-14% долларовой доходности по материковому индексу CSI 300 и -4% по гонконгскому Hang Seng).

Инвесторы сворачивали длинные позиции из-за ухудшения экономической ситуации и одновременного роста процентных ставок. Маржинальные позиции продолжают сокращаться, но по-прежнему остаются высокими. Кроме того, сами американцы могут продавать часть портфеля акций, чтобы покрыть растущие ежедневные расходы (особенно подорожали топливо и еда).

В последнюю неделю индекс S&P 500 показал неплохой восстановительный рост, но это ралли может оказаться краткосрочным, и стоит рассмотреть идею выхода из акций на отскоках (sell the rally), поскольку все те факторы, которые стояли за снижением рынка, остаются в силе:

- инфляция с очень высокой вероятностью продолжит оставаться повышенной из-за антироссийских санкций и высоких цен на сырьевые товары;

- Федрезерв будет повышать ставку и сворачивать баланс активов (в лучшем случае более медленными темпами, чем ожидалось, но курс на ужесточение продолжится);

- в Европе, которая является одним из крупнейших торговых партнеров, наблюдается ослабление экономических показателей.

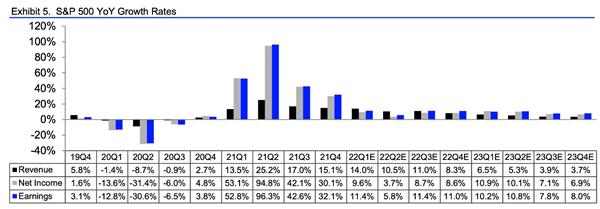

При этом ожидания по корпоративным прибылям остаются, на мой взгляд, все еще завышенными и не отражают кризисных явлений. Некоторые крупные компании, в частности Tesla, уже сообщили о планах сокращения персонала или заморозки найма. Через пару недель начнется новый сезон отчетностей, и мы можем увидеть большее количество даунгрейдов прогнозов по прибыли от самих компаний. Сейчас по данным Refinitiv, EPS по S&P 500 может вырасти на 5,8% во II квартале 2022 г. и ускорение темпов роста до 11,4% в III квартале 2022 г. В I квартале рост составил 11,4% (г/г), но давление на прибыль было намного меньше, чем сейчас. А допущение о том, что в III и IV кварталах прибыль будет расти быстрее выручки, является весьма оптимистичным, при том, что инфляция издержек превышает потребительскую, а процентные ставки вызовут увеличение финансовых расходов.

Источник: Reuters

Снижение прогнозов по прибыли и целевых цен по акциям аналитиками, как и экономические отчеты слабее ожиданий, являются главной точкой уязвимости. ФРС, конечно, может умерить свой энтузиазм относительно скорости и степени ужесточения ДКП, сделав траекторию повышения ставок более пологой, но это может оказаться недостаточным для разворота медвежьего тренда по S&P 500, а даст лишь временную передышку. История показывает, что смягчение настроя ФРС вызывает краткосрочные ралли, но затем снижение возобновляется, если инвесторы ожидают рецессию. Состояние экономики для инвесторов – это первостепенный вопрос. Потенциально снижение цен на нефть могло бы ослабить инфляционные ожидания, но для этого необходимо значительное увеличение предложения на мировом рынке. Вопрос в том, захотят ли крупнейшие экспортеры снижать свои текущие огромные прибыли от продажи черного золота.

С технической точки зрения падающий тренд еще не закончился, и летом индекс может протестировать новые минимумы в районе 3250-3500.