Сохраняется потенциал для значительного долгосрочного роста выручки «Яндекса»

«Яндекс» опубликовал солидные финансовые результаты за 4 кв. 2022 г., но за периметром «ядра» пока существенного прорыва нет.

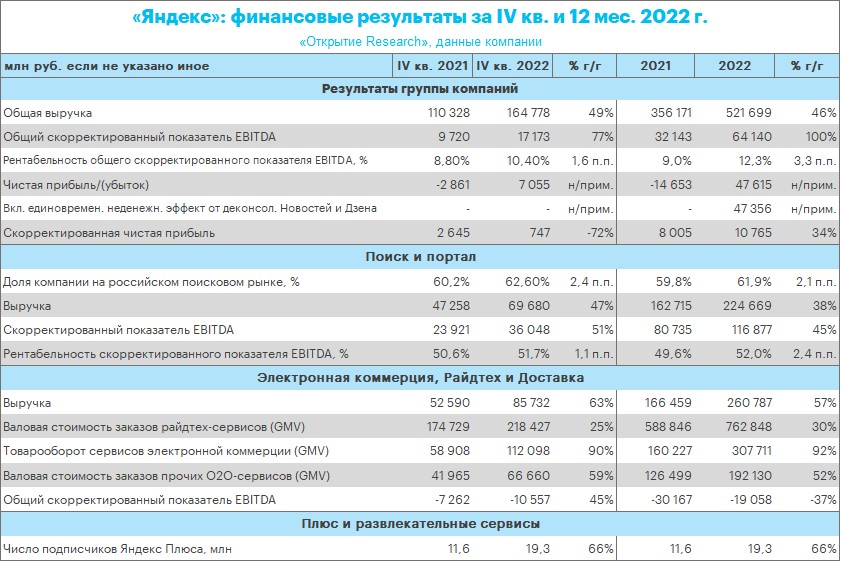

Компания «Яндекс» (YNDX) опубликовала в среду, 15 февраля, неаудированные финансовые результаты по итогам IV квартала и 12 месяцев 2022 года.

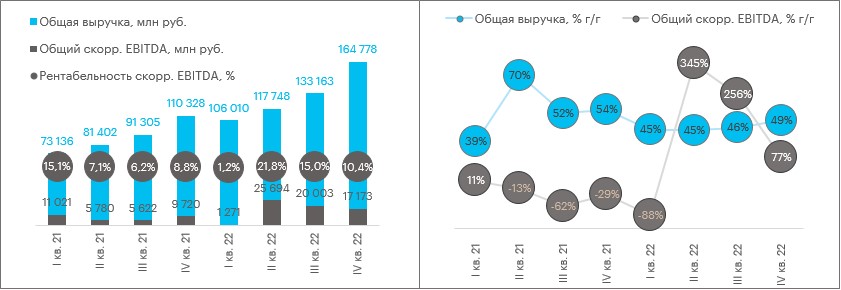

Выручка компании «Яндекс» по US GAAP в IV квартале 2022 года выросла на 49% г/г и составила 164,8 млрд рублей.

Скорректированная EBITDA в годовом сопоставлении увеличилась в 1,8 раза, до 17,2 млрд рублей.

Рентабельность по скорр. EBITDA составила 10,4% против 8,8% по итогам 2021 года.

В IV квартале «Яндекс» получил чистую прибыль в размере 7,06 млрд рублей против убытка в 2,7 млрд рублей в октябре—декабре 2021 года.

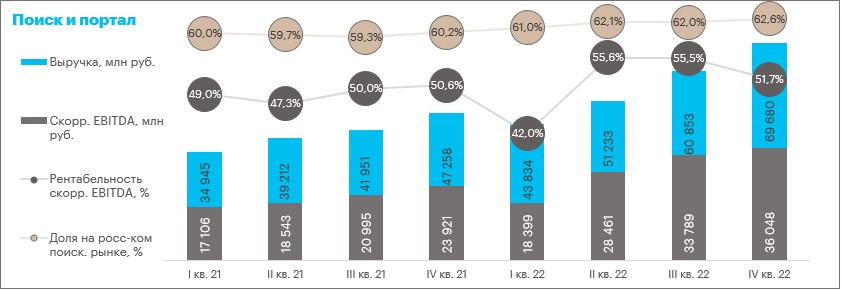

Доходы сегмента «Поиск и портал» в IV квартале выросли на 47% г/г, до 69,7 млрд рублей.

Скорр. EBITDA сегмента составила 36,0 млрд рублей по сравнению с 23,9 млрд рублей в аналогичном периоде прошлого года, при этом рентабельность достигла 51,7%, прибавив 1,1 п.п.

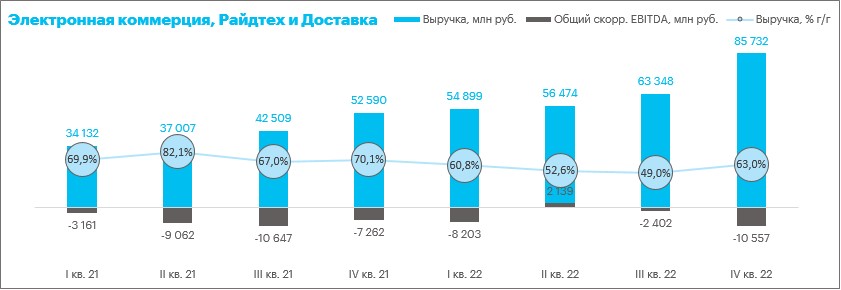

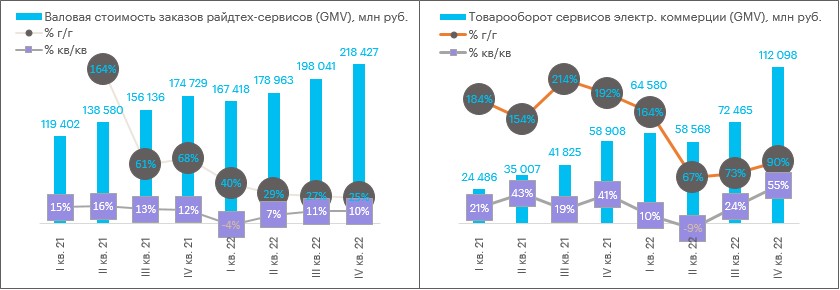

GMV (оборот) сегмента «Райдтех» (такси-сервисы, каршеринг и аренда самокатов) в IV квартале увеличился на 25% г/г и составил 218,4 млрд рублей.

GMV e-commerce вырос в 1,9 раза, до 112,1 млрд рублей, а оборот остальных O2O-сервисов — в 1,6 раза, до 66,7 млрд рублей.

Отрицательная скорр. EBITDA всего бизнес-юнита, включающего e-commerce, райдтех и доставку, составила 10,6 млрд рублей против 7,3 млрд рублей годом ранее.

По итогам 2022 года общая выручка «Яндекса» выросла на 46% до 521,7 млрд руб., тогда как скорректированный показатель EBITDA удвоился, составив рекордные 64,1 млрд руб.

Мы оцениваем результаты «Яндекса» по итогам IV квартала и всего 2022 года как солидные. Уход с рынка иностранных конкурентов, таких как Google и Meta Platforms (признана в РФ экстремистской организацией и запрещена), стал главной причиной существенного улучшения финансовых показателей ядра компании — сегмента «Поиск и портал».

При этом e-commerce, райдтех и доставка по-прежнему дают отрицательный вклад в консолидированный показатель EBITDA, даже несмотря на хороший рост на уровне GMV.

Именно поэтому, несмотря на уверенную динамику в годовом сопоставлении, скорректированная EBITDA «Яндекса» уже второй квартал подряд сокращается (после достижения максимума на уровне 25,7 млрд руб. в апреле—июне 2022 года). Впрочем, на фоне уверенного рост оборотов «Маркета», уже в следующем году возможен разворот указанного тренда.

Что делать инвестору. Мы по-прежнему видим потенциал для значительного долгосрочного роста выручки «Яндекса» при последовательном улучшении эффективности и потому подтверждаем рекомендацию ПОКУПАТЬ по акциям компании. У нас есть актуальная инвестидея по акциям «Яндекса» с целью 3132 руб., что предполагает потенциал роста 54% от закрытия 14 февраля.

Ключевые сегменты «Яндекса» останутся в РФ, но детали раздела акционерного капитала пока неизвестны.

Динамика акций. Акции «Яндекса» 15 февраля по состоянию на 16:55 мск дешевели на 0,4% до 2020,8 руб. В то же время Индекс МосБиржи снижался на 1,6%, поэтому бумага смотрелась лучше рынка.

С начала года акции «Яндекса» подорожали на 11%. Это, безусловно, лучше рынка (Индекс МосБиржи +1,9% за тот же период). Однако темпы ниже, чем у отраслевого индекса «Информационных технологий» (+12,7% с н.г.). Средний торговый объем за последние 20 дней вырос на 6% относительного среднего объема за 3 месяца. Технических сигналов, указывающих на перекупленность акций «Яндекса» мы не наблюдаем. На наш взгляд, наоборот, бумага смотрится несколько недооцененной относительно сектора.