Сохранение "ЛУКОЙЛом" правил определения размера дивидендов - благоприятная новость

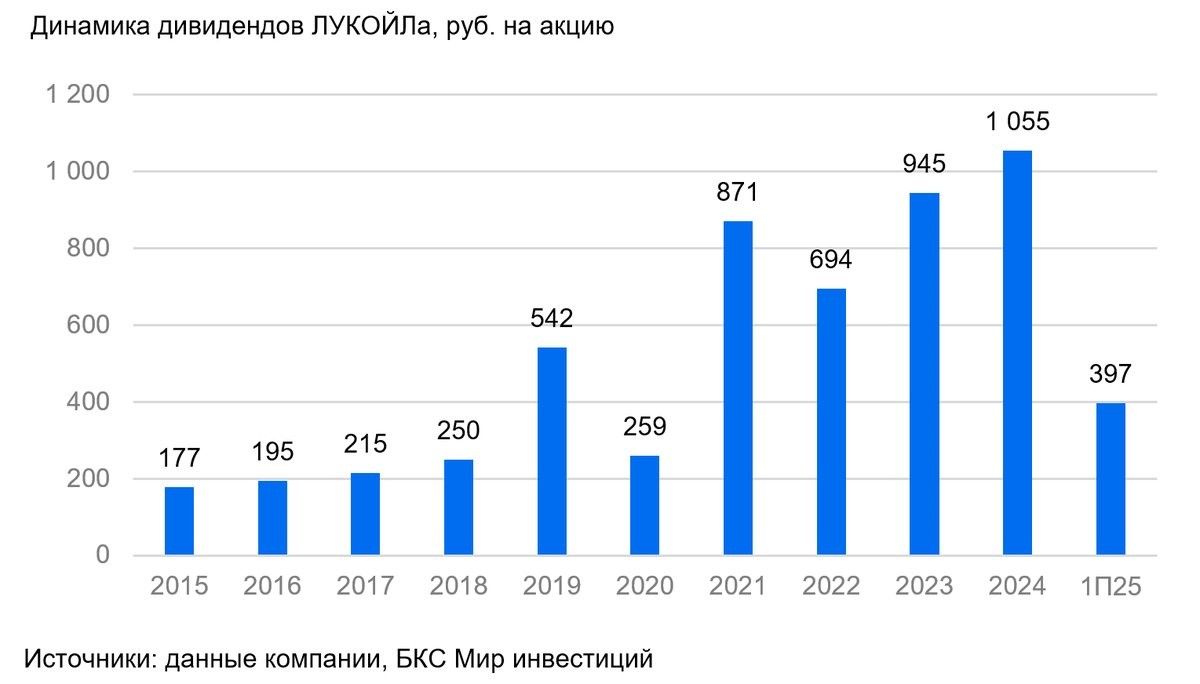

Совет директоров «ЛУКОЙЛа» рекомендовал акционерам утвердить выплату дивидендов за 9 месяцев 2025 г. (фактически за I полугодие) в размере 397 руб. на акцию (доходность 7%). Внеочередное собрание акционеров назначено на 29 декабря, участие в нем могут принять акционеры по состоянию на 4 декабря. Предложено установить 12 августа 2026 г. датой, на которую определяются лица, имеющие право на получение дивидендов.

Совет директоров рекомендовал акционерам одобрить выплату номинальным держателям и являющимся профессиональными участниками рынка ценных бумаг в срок не позднее 23 января 2026 г., другим зарегистрированным в реестре акционеров лицам — не позднее 13 февраля 2026 г.

Оценка

Рекомендованные дивиденды на 5% выше ожиданий рынка. Обновленный консенсус Интерфакса после переноса заседания совета директоров 23 октября рассчитывал уже на выплату 378 руб./акц., а не 433 руб./акц. Наш прогноз составлял 352 руб./акц., и мы его не меняли после переноса заседания Совета директоров на неопределенный срок.

В определении конкретного размера дивидендов уже после публикации отчетности у участников рынка есть сложности после 2021 г. Компания обычно ориентируется на выплату 100% от скорректированного свободного денежного потока, но с 2022 г. делала корректировки в сторону уменьшения выплаты из-за отсутствия доступа к международному рынку капитала.

Влияние

Хорошая новость для настроений рынка, «Позитивный» взгляд. Сохранение ЛУКОЙЛом правил определения размера дивидендов и задержка в рекомендации немногим меньше месяца — благоприятная новость как фундаментально (компания придерживается принятой практики), так и для сентимента рынка к бумаге. Некоторые ожидали отсрочки по выплатам дивидендов до решения ситуации с периметром и условиями продажи зарубежных активов. Последнее и остается основной неопределенностью для акций компании.

Сохраняем «Позитивный» взгляд и оценку в 8200 руб./акц. Но мы видим риск в 25% этой оценки от реализации самого негативного сценария развития ситуации вокруг зарубежных активов. По EV/EBITDA акция на 2025 г. торгуется на уровне 2,5х в сравнении с исторически средним 3,2х.