"Софтлайну" нужен мощный рывок для выполнения плана

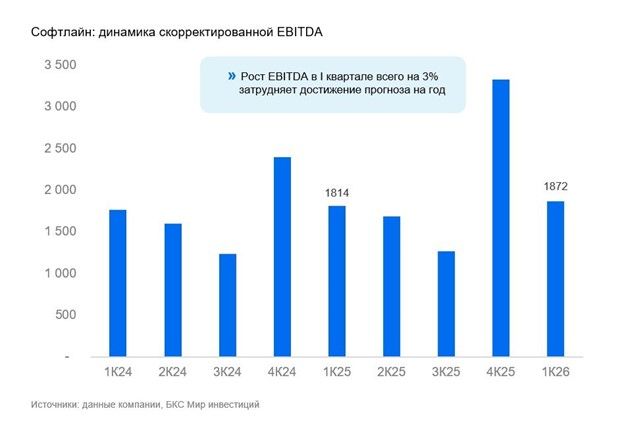

Софтлайн опубликовал результаты за I квартал. Скорректированная EBITDA прибавила лишь 3% г/г до 1,9 млрд руб., оборот (аналог выручки) вырос на 5% г/г, следует из пресс-релиза.

Раскрытая чистая прибыль группы за I квартал сократилась г/г. Долг достиг 25,4 млрд руб. Отношение долга к EBITDA составило 3,1х, согласно пресс-релизу.

В периметре холдинга сегмент Фабрики ПО был сильнее среднего по обороту (+17%).

Влияние

Скорее нейтральные результаты. Группа остается относительно закредитованной. Вместе с тем Софтлайн сохраняет прогноз EBITDA на 2026 г. на уровне 9–9,5 млрд руб, что потребует сильных результатов в оставшиеся кварталы. Компании, вероятно, будет непросто выполнить свой план. Впрочем, сезонно сильный IV квартал может даст серьезный рост.

Оценка

Мы сохраняем «Нейтральный» взгляд на Софтлайн. Считаем, что бумага оценена справедливо на текущих уровнях, однако не исключаем и переоценку вниз, если рост по году не материализуется. Давление на прибыль в этом году может оказывать введение соцналога с 1 января. Компания не раскрывает структуру издержек и выручки, что не позволяет нам дать детальный анализ. Кроме того, важно опираться на аудированную отчетность, чтобы учитывать возможные корректировки (в том числе неденежные факторы).

Комментарии