"Софтлайн" обосновался на бирже

В конце сентября компания Софтлайн, о которой я не раз писал, провела IPO. С тех пор мы наблюдаем повышенную волатильность в бумагах, обусловленную большим количеством физлиц в обороте торгов на Мосбирже. Вплоть до сегодняшнего дня биржа ужесточала риск-параметры по акциям Софтлайна. И только сегодня это ограничение было снято.

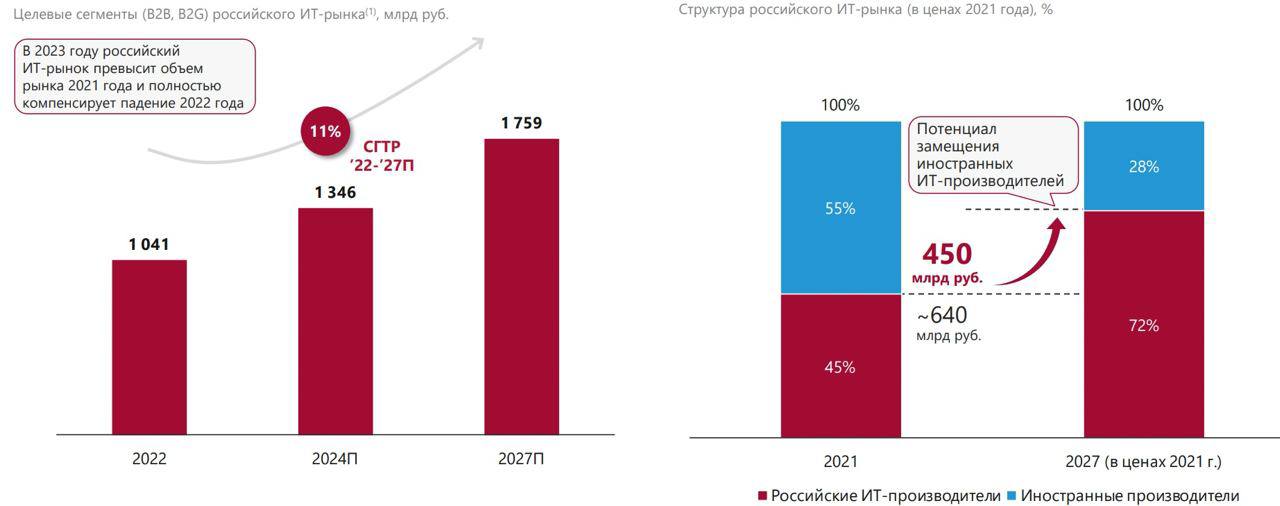

Долгосрочному инвестору по-прежнему важны стратегические планы компании и перспективы бизнеса, а ежедневные колебания котировок лишь повод найти привлекательную точку входа. Прошлый год внес значительные коррективы в российский IT-рынок, поскольку активизировалась трансформация в сторону цифрового суверенитета РФ. Данный тренд способствует повышенному спросу на продукты и услуги отечественных ИТ-поставщиков, в том числе Софтлайна, который наращивает долю собственных решений и предоставляет широкий спектр услуг.

Добавляет позитива и уход иностранных вендоров. К 1 января 2025 года все госкомпании обязаны перейти на отечественнее ПО. Софтлайн, как один из крупнейших поставщиков этого ПО, становится бенефициаром такого перехода. Хотя сейчас ходят слухи, что полноценный переход физически невозможен к дедлайну, и этот процесс растянется до 2026 года. Но это, возможно, даже хорошо. Одномоментный всплеск спроса, который физически тяжело будет удовлетворить (производственные мощности любого предприятия не бесконечны) – не самая приятная перспектива. Гораздо более удачно выглядит возможность обеспечивать этот импортонезависимый переход в ближайшие два года.

Хорошим подспорьем для уверенной позиции на ИТ-рынке Софтлайну служат частые и видимо выгодные сделки M&A. По заявлениям руководства компания покупает игроков поменьше за 2-3 EBITDA, при этом сам эмитент сейчас торгуется за 23 EBITDA. Покупая конкурентов дешево и интегрируя их в свою бизнес-модель, компания добивается роста акционерной стоимости. В этом году были куплены разработчики Цитрос, Bell Integrator, АКБ Барьер и т.д.

Из негативного: недавно на рынке появились новости о грядущей допэмиссии акций Софтлайна. Это повлекло волну эмоционального «сброса» акций.

Зачем нужна эта допэмиссия? Вряд ли для того, чтобы просто размыть доли миноритариев и настроить инвесторов против себя. Как объясняет менеджмент, до выхода на Мосбиржу Софтлайн запланировал какую-то крупную сделку, и под нее была зарегистрирована доп.эмиссия на 44 млн. Однако потом сделка отменилась, а эмиссия осталась. И рано или поздно ее разместят. На мой взгляд, рынок в большей степени уже учел в котировках это событие и сильной коррекции в бумагах мы можем и не увидеть. Остается вопрос, куда будут направлены средства, полученные в ходе допэмиссии. Если это новые инвестиционные проекты с хорошей предполагаемой доходностью, то для акционеров компании это скорее плюс, чем минус.

Комментарии