«Софтлайн» - ключевой бенефициар трансформации рынка ИТ

ПАО «Софтлайн», ведущий российский поставщик решений и сервисов в области цифровой трансформации, в ближайшее время планирует получить листинг на Московской бирже, после чего основной акционер Компании, ООО «Аталайя», намерен сделать предложение текущим держателям ГДР Noventiq Holdings PLC в НРД и депозитариях-депонентах СПБ Банка о добровольном обмене на акции Софтлайн. При соблюдении определенных условий в результате трехэтапного обмена инвесторы в Noventiq могут получить до трех акций Софтлайн на горизонте 24 мес. Мы считаем предложение об обмене привлекательным для российских акционеров Noventiq.

Во-первых, целесообразность конвертации в акции Софтлайн обусловлена предстоящим делистингом бумаг с Мосбиржи и высоким риском невозможности реализации акционерных прав американской компании, о слиянии с которой ранее объявил Noventiq.

Во-вторых, результаты нашего анализа свидетельствуют о высоком потенциале роста бизнеса Софтлайн в ближайшие годы за счет сформированной лидирующей рыночной позиции, активно растущего спроса российских заказчиков на продукты цифровой трансформации и потребностей импортозамещения, а также за счет реализации возможностей неорганического роста.

Инвестиционный кейс

Софтлайн реализует преимущество ключевого связующего звена между вендорами и заказчиками на российском ИТ-рынке и обладает уникальной комбинацией конкурентных преимуществ. Компания работает на рынке более 30 лет и предоставляет более чем 100 тысячам организаций возможность выбора ИТ-решений более чем 5 тысяч поставщиков ПО и оборудования. Преимущество масштабной сети партнеров на стороне вендоров, диверсифицированные каналы продажɢ опытная команда из более 7 тысяч специалистов позволяют эффективно формировать предложение по замещению ушедших с российского рынка иностранных вендоров. При этом постоянно расширяющийся портфель собственных продуктов и услуг Софтлайн усиливает уникальную рыночную позицию.

Доля целевого рынка, оборот и валовая прибыль Софтлайн, млрд рублей

Источники: данные Компании, Альфа-Банк

Компания работает на широкомасштабном ИТ-рынке России, обладающим двузначным потенциалом роста. По оценкам Б1, целевой рынок Софтлайн в 2021 г. достигал 1,1 трлн руб. По прогнозу, СГТР целевого рынка в 2022-27 гг. составит 11% в номинальном выражении (6% в фиксированных ценах), объем рынка в 2027 г. оценивается на уровне около 1,8 трлн руб. Новый спрос со стороны B2B/B2G заказчиков в этот период может составить более 700 млрд руб., из которых более 1/3 составит дополнительный спрос на ПО, а еще около 30% - новые бюджеты на ИТ-услуги.

Потенциальная доля акций в свободном обращении*

Источники: данные Компании, Альфа-Банк

* В случае реализации сценария конвертации ГДР Noventiq в полном объеме согласно пресс-релизу Компании от 9 июня 2023 г. (без учета потенциального дополнительного размещения акций по закрытой подписке).

Трехвекторная стратегия роста с существенной долей M&A-компоненты. Формула развития на ближайшие годы включает реализацию уникальных возможностей, связанных с трансформацией и консолидацией российского ИТ-рынка. Софтлайн намерен активно развивать продукты российских вендоров и играть лидирующую роль в процессах импортозамещения. Расширение портфеля высокомаржинальных собственных продуктов и услуг является важнейшим приоритетом с заявленной целью более 60% в валовой прибыли по сравнению с 29% в 2022 г. Реализация комплиментарных M&A-сделок исторически является важным инструментом интенсификации роста бизнеса Софтлайн. С начала 2023 г. Компания уже закрыла семь сделок и ожидает, что вклад новых активов в оборот 2023 года превысит весомые 10 млрд. руб.

Рост масштабов бизнеса и EBITDA со значительным опережением зарубежных компаний-аналогов; дивидендные возможности. Мы ожидаем, что в 2022-27 г. оборот будет расти в среднем на 21% в год, отражая увеличение доли целевого рынка с 7% до 11% в 2027 г. Маржа EBITDA скорр. достигнет 7,7% от оборота против 3,6% в 2022 г. Рост выручки и EBITDA скорр. в этот период будет существенно опережать показатели зарубежных компаний-аналогов. Компания намерена выплачивать дивиденды начиная с 2024 ФГ.

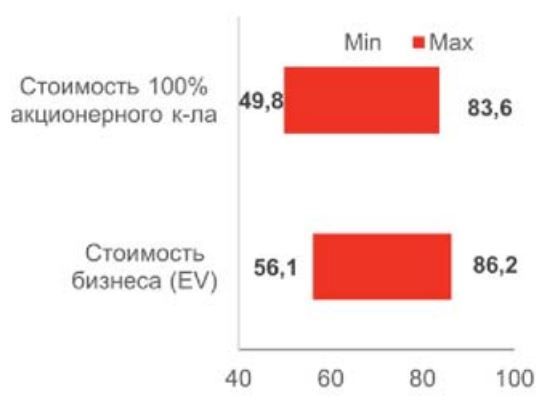

Оценка. Учитывая характеристики бизнеса, макроэкономическое, рыночное и регуляторное окружение при определении индикативного диапазона справедливой стоимости Софтлайн мы использовали стандартный подходы – сравнительный анализ (на базе мультипликаторов торгуемых зарубежных компаний-аналогов) и метод ДДП. Мы определили следующий индикативный диапазон справедливой стоимости: стоимость бизнеса (EV) от 56,1 млрд руб. до 86,2 млрд руб., стоимость 100% акционерного капитала - от 49,8 млрд руб. до 83,6 млрд руб. Наш индикативный диапазон стоимости бизнеса предполагает диапазон мультипликатора 2024П EV/EBITDA 8,1х-12,4х, или от дисконта 10% до премии 38% к медианному показателю-компаний аналогов.

Диапазон справедливой стоимости, млрд рублей

Источники: Альфа-Банк